下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

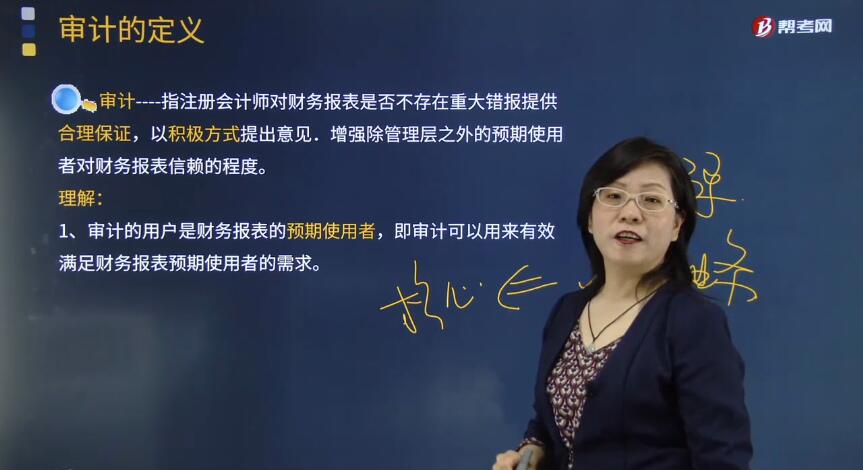

怎樣理解審計的基本概念?審計指注冊會計師對財務(wù)報表是否不存在重大錯報提供合理保證,以積極方式提出意見。增強除管理層之外的預(yù)期使用者對財務(wù)報表信賴的程度。

可理解為:

1. 審計的用戶是財務(wù)報表的預(yù)期使用者,即審計可以用來有效滿足財務(wù)報表預(yù)期使用者的需求。

2. 審計的目的是改善財務(wù)報表的質(zhì)量或內(nèi)涵,增強預(yù)期使用者對財務(wù)報表的信賴程度,即以合理保證的方式提高財務(wù)報表的質(zhì)量。而不涉及為如何利用信息提供建議。

3. 合理保證是一種高水平保證。

4. 審計的基礎(chǔ)是獨立性和專業(yè)性。

5. 審計的最終產(chǎn)品是審計報告。

附:

審 計 報 告

ABC股份有限公司全體股東:

一、對財務(wù)報表出具的審計報告

1. 審計意見

我們審計了ABC股份有限公司(以下簡稱“ABC公司”)財務(wù)報表,包括2018年12月31日的資產(chǎn)負債表,2018年度的利潤表、現(xiàn)金流量表、股東權(quán)益變動表以及財務(wù)報表附注(包括重大會計政策和會計估計)。

我們認為,后附的財務(wù)報表在所有重大方面按照企業(yè)會計準則的規(guī)定編制,公允反映了ABC公司2018年12月31日的財務(wù)狀況以及2018年度的經(jīng)營成果和現(xiàn)金流量。

2. 形成審計意見的基礎(chǔ)

我們按照中國注冊會計師審計準則的規(guī)定執(zhí)行了審計工作。審計報告的“注冊會計師對財務(wù)報表審計的責(zé)任”部分進一步闡述了我們在這些準則下的責(zé)任。按照中國注冊會計師職業(yè)道德守則,我們獨立于ABC公司,并履行了職業(yè)道德方面的其他責(zé)任。我們相信,我們獲取的審計證據(jù)是充分、適當(dāng)?shù)模瑸榘l(fā)表審計意見提供了基礎(chǔ)。

3. 關(guān)鍵審計事項

關(guān)鍵審計事項是根據(jù)我們的職業(yè)判斷,認為對本期財務(wù)報表審計最為重要的事項。這些事項是在對財務(wù)報表整體進行審計并形成意見的背景下進行處理的,我們不對這些事項提供單獨的意見。

按照《中國注冊會計師審計準則第1504號——在審計報告中溝通關(guān)鍵審計事項》的規(guī)定描述每一關(guān)鍵審計事項。

4. 管理層和治理層對財務(wù)報表的責(zé)任

管理層負責(zé)按照企業(yè)會計準則的規(guī)定編制財務(wù)報表,使其實現(xiàn)公允反映,并設(shè)計、執(zhí)行和維護必要的內(nèi)部控制,以使財務(wù)報表不存在由于舞弊或錯誤導(dǎo)致的重大錯報。

在編制財務(wù)報表時,管理層負責(zé)評估ABC公司的持續(xù)經(jīng)營能力,披露與持續(xù)經(jīng)營相關(guān)的事項(如適用),并運用持續(xù)經(jīng)營假設(shè),除非管理層計劃清算ABC會司、停止營運或別無其他現(xiàn)實的選擇。治理層負責(zé)監(jiān)督ABC公司的財務(wù)報告過程。

5. 注冊會計師對財務(wù)報表審計的責(zé)任

我們的目標是對財務(wù)報表整體是否不存在由于舞弊或錯誤導(dǎo)致的重大錯報獲取合理保證,并出具包含審計意見的審計報告。合理保證是高水平的保證,但并不能保證按照審計準則執(zhí)行的審計在某一重大錯報存在時總能發(fā)現(xiàn)。錯報可能由于舞弊或錯誤導(dǎo)致,如果合理預(yù)期錯報單獨或匯總起來可能影響財務(wù)報表使用者依據(jù)財務(wù)報表作出的經(jīng)濟決策,則通常認為錯報是重大的。

二、在按照審計準則執(zhí)行審計的過程中,我們運用了職業(yè)判斷,保持了職業(yè)懷疑。我們同時:

1. 識別和評估由于舞弊或錯誤導(dǎo)致的財務(wù)報表重大錯報風(fēng)險;對這些風(fēng)險有針對性地設(shè)計和實施審計程序;獲取充分、適當(dāng)?shù)膶徲嬜C據(jù),作為發(fā)表審計意見的基礎(chǔ)。由于舞弊可能涉及串通、偽造、故意遺漏、虛假陳述或凌駕于內(nèi)部控制之上,未能發(fā)現(xiàn)由于舞弊導(dǎo)致的重大錯報的風(fēng)險高于未能發(fā)現(xiàn)由于錯誤導(dǎo)致的重大錯報的風(fēng)險。

2. 了解與審計相關(guān)的內(nèi)部控制,以設(shè)計恰當(dāng)?shù)膶徲嫵绦颍康牟⒎菍?nèi)部控制的有效性發(fā)表意見。

3. 評價管理層選用會計政策的恰當(dāng)性和作出會計估計及相關(guān)披露的合理性。

4. 對管理層使用持續(xù)經(jīng)營假設(shè)的恰當(dāng)性得出結(jié)論。同時,根據(jù)獲取的審計證據(jù),就可能導(dǎo)致對ABC公司持續(xù)經(jīng)營能力產(chǎn)生重大疑慮的事項或情況是否存在重大不確定性得出結(jié)論。如果我們得出結(jié)論認為存在重大不確定性,審計準則要求我們在審計報告中提請報表使用者注意財務(wù)報表中的相關(guān)披露;如果披露不充分,我們應(yīng)當(dāng)發(fā)表非無保留意見。我們的結(jié)論基于審計報告日可獲得的信息。然而,未來的事項或情況可能導(dǎo)致ABC公司不能持續(xù)經(jīng)營。

5. 評價財務(wù)報表的總體列報、結(jié)構(gòu)和內(nèi)容(包括披露),并評價財務(wù)報表是否公允反映相關(guān)交易和事項。

除其他事項外,我們與治理層就計劃的審計范圍、時間安排和重大審計發(fā)現(xiàn)(包括我們在審計中識別的位得關(guān)注的內(nèi)部控制缺陷)進行溝通。

財務(wù)報表是否公允反映相關(guān)交易和事項。

除其他事項外,我們與治理層就計劃的審計范圍、時間安排和重大審計發(fā)現(xiàn)(包括我們在審計中識別的位得關(guān)注的內(nèi)部控制缺陷)進行溝通。

130

130內(nèi)部審計和注冊會計師審計的關(guān)系是怎樣的?:內(nèi)部審計和注冊會計師審計的關(guān)系:(一)內(nèi)部審計與注冊會計師審計的聯(lián)系。2.內(nèi)部審計對象與注冊會計師審計對象也密切相關(guān)。注冊會計師通過了解與評估內(nèi)部審計工作,注冊會計師可以掌握內(nèi)部審計發(fā)現(xiàn)的、可能對被審計單位財務(wù)報表和注冊會計師審計產(chǎn)生重大影響的事項。(二)利用內(nèi)部審計工作不能減輕注冊會計師的責(zé)任,注冊會計師對發(fā)表審計意見以及確定審計程序的性質(zhì)、時間和范圍獨自承擔(dān)責(zé)任。

197

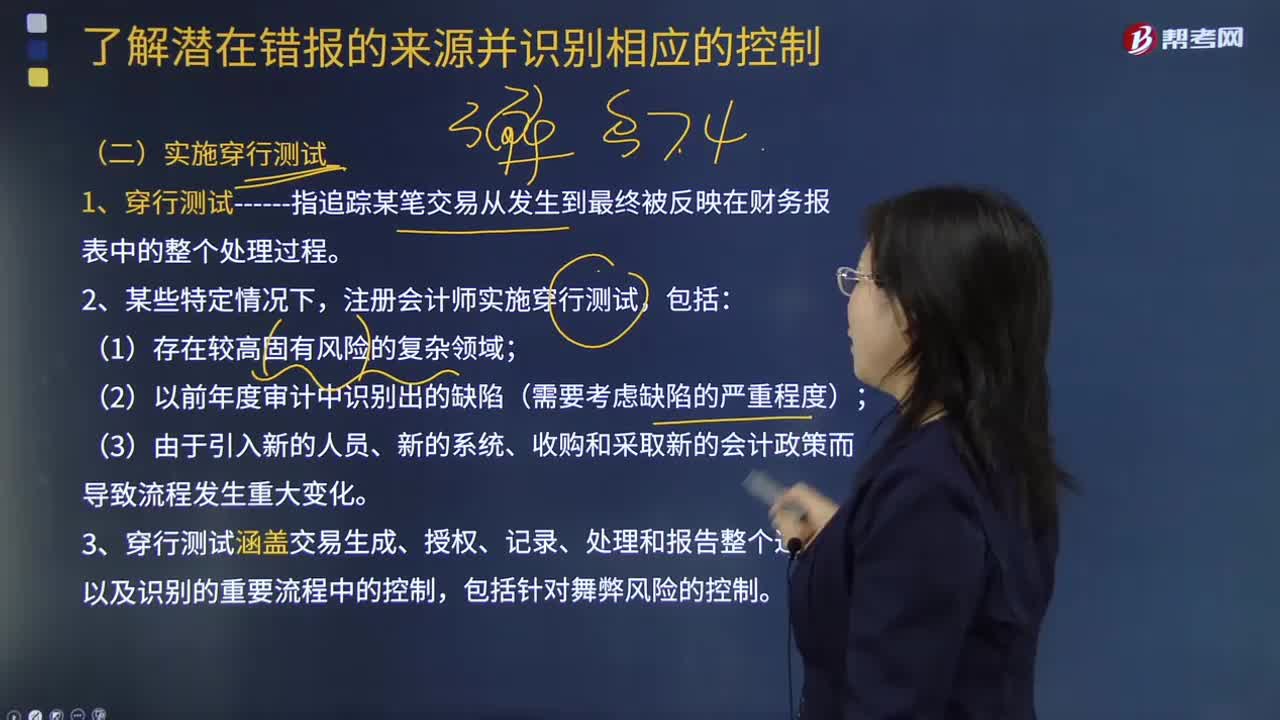

197注會審計實施怎樣穿行測試?:穿行測試------指追蹤某筆交易從發(fā)生到最終被反映在財務(wù)報表中的整個處理過程。(3)由于引入新的人員、新的系統(tǒng)、收購和采取新的會計政策而導(dǎo)致流程發(fā)生重大變化。2.穿行測試涵蓋交易生成、授權(quán)、記錄、處理和報告整個過程,3.注冊會計師在實施穿行測試時往往綜合運用詢問、觀察、檢查相關(guān)文件記錄和重新執(zhí)行。注冊會計師應(yīng)詢問相關(guān)人員對既定程序和控制規(guī)定的了解。

297

297注冊會計師如何選取樣本并對其實施審計程序?:注冊會計師如何選取樣本并對其實施審計程序?2、從剩余項目中選取樣本,【提示】注冊會計師從每一層中選取樣本,注冊會計師需要先確定選樣間隔;從總體中順序選取樣本,注冊會計師再對包含被選取貨幣單元的賬戶余額或交易(即邏輯單元)實施檢查,注冊會計師可能對賬面金額大于或等于選樣間隔的項目實施100%的檢查。3、注冊會計師應(yīng)對選取的每一個樣本實施適合于具體審計目標的審計程序。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料