下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

注冊會計(jì)師需要獲取控制設(shè)計(jì)和執(zhí)行的哪些審計(jì)證據(jù)?

對內(nèi)部控制了解的深度,是指在了解被審計(jì)單位及其環(huán)境時對內(nèi)部控制了解的程度。包括評價控制的設(shè)計(jì),并確定其是否得到執(zhí)行,但不包括對控制是否得到一貫執(zhí)行的測試。

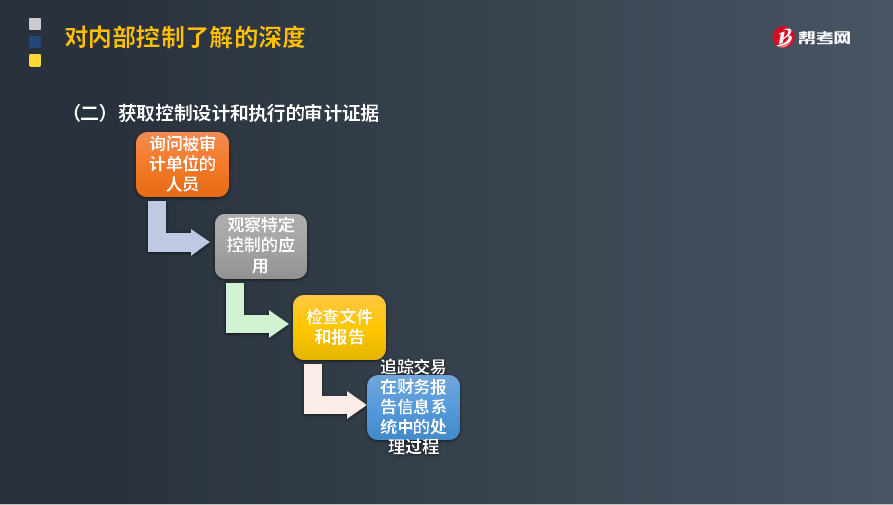

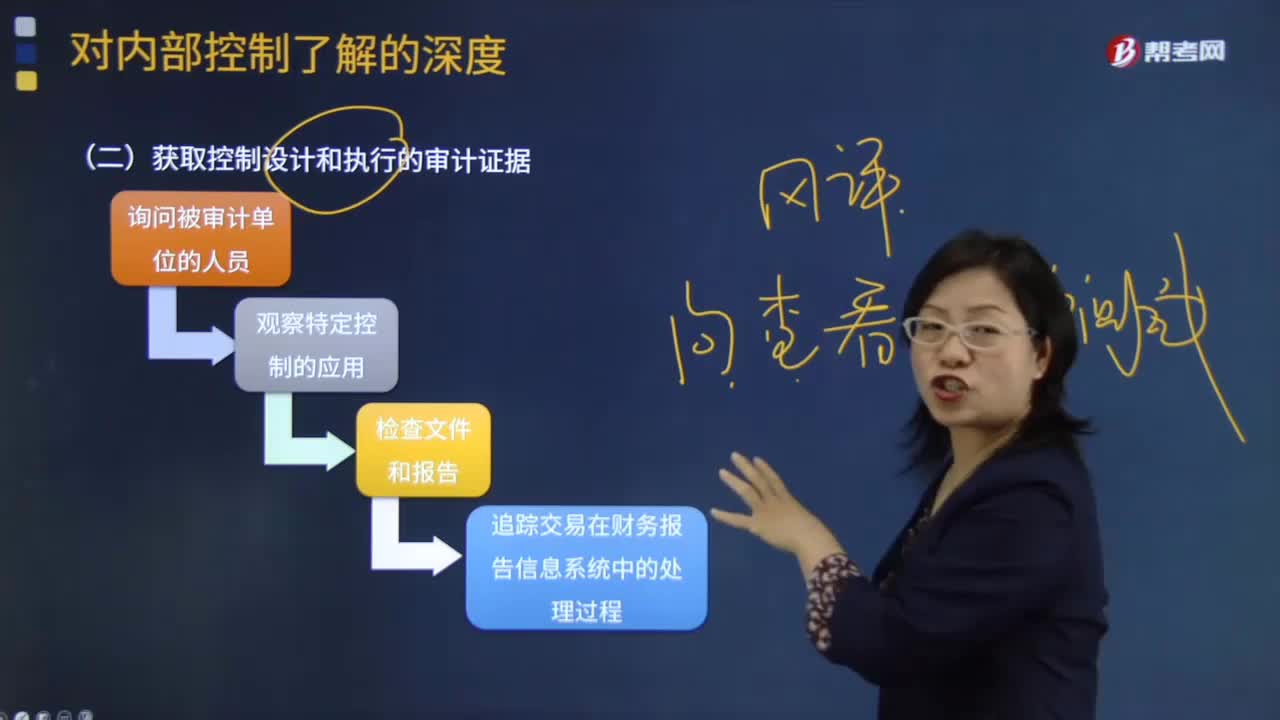

獲取控制設(shè)計(jì)和執(zhí)行的審計(jì)證據(jù):

注冊會計(jì)師通常實(shí)施下列風(fēng)險評估程序,以獲取有關(guān)控制設(shè)計(jì)和執(zhí)行的審計(jì)證據(jù):

1. 詢問被審計(jì)單位人員;

2. 觀察特定控制的運(yùn)用;

3. 檢查文件和報告;

4. 追蹤交易在財務(wù)報告信息系統(tǒng)中的處理過程(穿行測試)。

這些程序是風(fēng)險評估程序在了解被審計(jì)單位內(nèi)部控制方面的具體運(yùn)用。詢問本身并不足以評價控制的設(shè)計(jì)以及確定其是否得到執(zhí)行,注冊會計(jì)師應(yīng)當(dāng)將詢問與其他風(fēng)險評估程序結(jié)合使用。

下面給大家提供一道注冊會計(jì)師考試的真題,希望大家認(rèn)真理解,仔細(xì)分析,盡快掌握這個知識點(diǎn)。

【2012年注冊會計(jì)師考試真題】下列審計(jì)程序中,注冊會計(jì)師在了解被審計(jì)單位內(nèi)部控制時通常不采用的是( )。

A. 詢問

B. 觀察

C. 分析程序

D. 檢查

【答案】C

【解析】注冊會計(jì)師應(yīng)當(dāng)實(shí)施以下風(fēng)險評估程序以獲取有關(guān)控制設(shè)計(jì)和執(zhí)行的審計(jì)證據(jù):詢問被審計(jì)單位的人員;觀察特定控制的應(yīng)用;檢查文件和報告;追蹤交易在財務(wù)報告信息系統(tǒng)中的處理過程。注冊會計(jì)師通常實(shí)施下列風(fēng)險評估程序,以獲取有關(guān)控制設(shè)計(jì)和執(zhí)行的審計(jì)證據(jù):詢問被審計(jì)單位人員;觀察特定控制的運(yùn)用;檢查文件和報告;追蹤交易在財務(wù)報告信息系統(tǒng)中的處理過程(穿行測試)。

8

8審計(jì)報告為什么需要注冊會計(jì)師的簽名和蓋章?:審計(jì)報告為什么需要注冊會計(jì)師的簽名和蓋章?

48

48注冊會計(jì)師在財務(wù)報表審計(jì)中如何獲取書面聲明?:由于舞弊的性質(zhì)以及注冊會計(jì)師在發(fā)現(xiàn)舞弊導(dǎo)致的財務(wù)報表重大錯報時遇到的困難,1.管理層對財務(wù)報表可能存在由于舞弊導(dǎo)致的重大錯報風(fēng)險的評估結(jié)果;注冊會計(jì)師應(yīng)當(dāng)就下列事項(xiàng)向管理層和治理層(如適用)獲取書面聲明:2.管理層和治理層已向注冊會計(jì)師披露了管理層對由于舞弊導(dǎo)致的財務(wù)報表重大錯報風(fēng)險的評估結(jié)果;

164

164如何獲取控制設(shè)計(jì)和執(zhí)行的審計(jì)證據(jù)?:以獲取有關(guān)控制設(shè)計(jì)和執(zhí)行的審計(jì)證據(jù):(1)了解被審計(jì)單位及其環(huán)境(不包括了解內(nèi)部控制)的風(fēng)險評估程序主要包括。詢問管理層和被審計(jì)單位內(nèi)部其他人員、分析程序、觀察和檢查,(2)了解內(nèi)部控制的風(fēng)險評估程序不包括分析程序,了解內(nèi)部控制的目的評價控制的設(shè)計(jì)并確認(rèn)控制是否正在執(zhí)行。注冊會計(jì)師應(yīng)當(dāng)將詢問與其他風(fēng)險評估程序結(jié)合使用,(區(qū)別于教材第二節(jié)風(fēng)險評估程序和第八章第三節(jié)控制測試的程序)。

00:51

00:51 00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料