下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

根據(jù)審計范圍受到限制的程度出具保留意見或無法表示意見的審計報告

在法律法規(guī)允許的情況下解除業(yè)務(wù)約定

就采取不同措施的后果征詢法律意見

與治理結(jié)構(gòu)中擁有更高權(quán)力的組織(如股東大會)或人員溝通,或與監(jiān)管機構(gòu)等第三方溝通

155

155注冊會計師的溝通獨立性有哪些內(nèi)容?:注冊會計師的溝通獨立性有哪些內(nèi)容?注冊會計師的溝通獨立性內(nèi)容有對獨立性的不利影響、會計師事務(wù)所內(nèi)部自身的防范措施、被審計單位采取的防范措施、法律法規(guī)和職業(yè)規(guī)范規(guī)定的防范措施。1.就審計項目組成員、會計師事務(wù)所其他相關(guān)人員以及會計師事務(wù)所和網(wǎng)絡(luò)事務(wù)所按照相關(guān)職業(yè)道德要求保持了獨立性作出聲明;注冊會計師認(rèn)為會計師事務(wù)所、網(wǎng)絡(luò)事務(wù)所與被審計單位之間存在的可能影響?yīng)毩⑿缘乃嘘P(guān)系和其他事項。

127

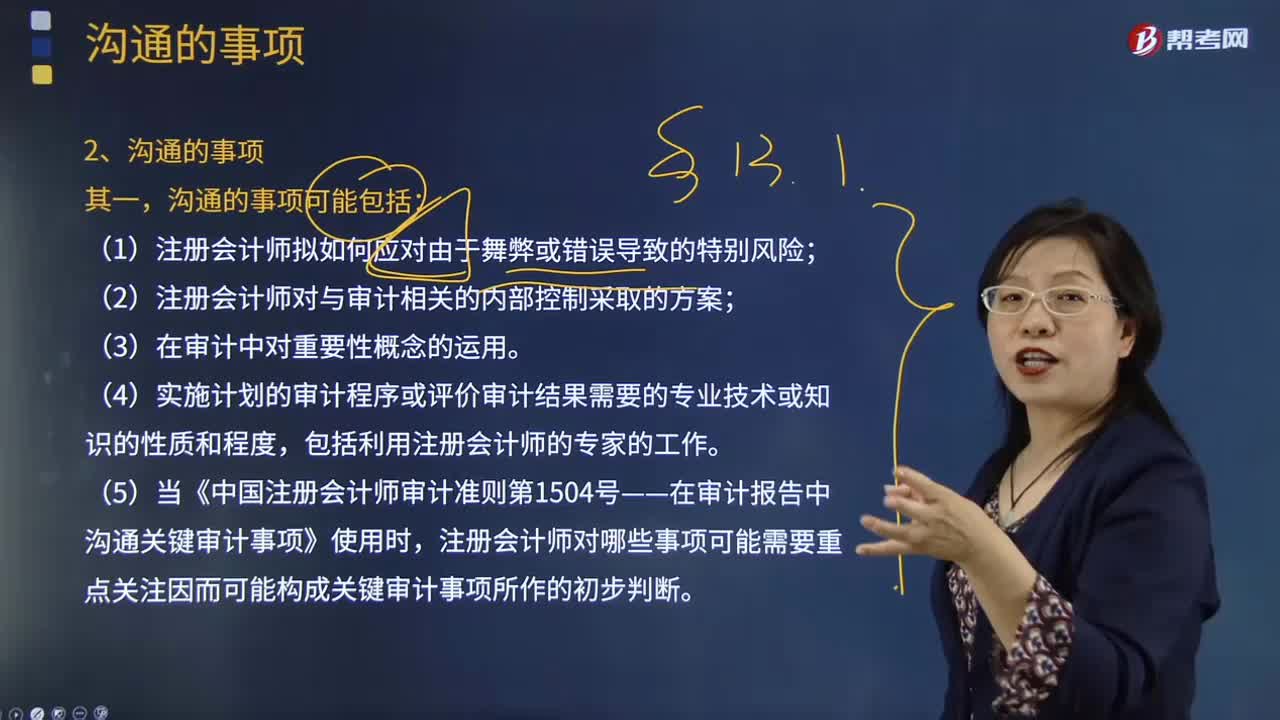

127注冊會計師與治理層的溝通要注意哪些溝通的事項?:溝通的事項可能包括注冊會計師擬如何應(yīng)對由于舞弊或錯誤導(dǎo)致的特別風(fēng)險;注冊會計師對與審計相關(guān)的內(nèi)部控制采取的方案;實施計劃的審計程序或評價審計結(jié)果需要的專業(yè)技術(shù)或知識的性質(zhì)和程度,當(dāng)《中國注冊會計師審計準(zhǔn)則第1504號——在審計報告中溝通關(guān)鍵審計事項》使用時,注冊會計師對哪些事項可能需要重點關(guān)注因而可能構(gòu)成關(guān)鍵審計事項所作的初步判斷。溝通的作用是為了幫助治理層更好地了解注冊會計師工作的結(jié)果。

103

103什么是注冊會計師與治理層溝通目的?:注冊會計師與治理層溝通目的就審計范圍和時間以及注冊會計師、治理層、管理層各方在財務(wù)報表審計和溝通中的責(zé)任,共享有助于注冊會計師獲取審計證據(jù)和治理層履行責(zé)任的其他信息。A.就審計范圍和時間以及注冊會計師、治理層和管理層各方在財務(wù)報表審計和溝通中的責(zé)任,C.共享有助于注冊會計師獲取審計證據(jù)和治理層履行責(zé)任的其他信息:審計準(zhǔn)則規(guī)定了注冊會計師與治理層溝通的要求。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料