下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

應(yīng)交稅費(fèi)應(yīng)交增值稅明細(xì)科目貸方是什么?

一般納稅人在(應(yīng)交稅費(fèi)—應(yīng)交增值稅)明細(xì)賬的借、貸方設(shè)置分析項(xiàng)目,在貸方分析欄內(nèi)設(shè)“銷項(xiàng)稅額”、“出口退稅”、“進(jìn)項(xiàng)稅額轉(zhuǎn)出”、“轉(zhuǎn)出多交增值稅”等項(xiàng)目。

20200724090844940.jpg)

36

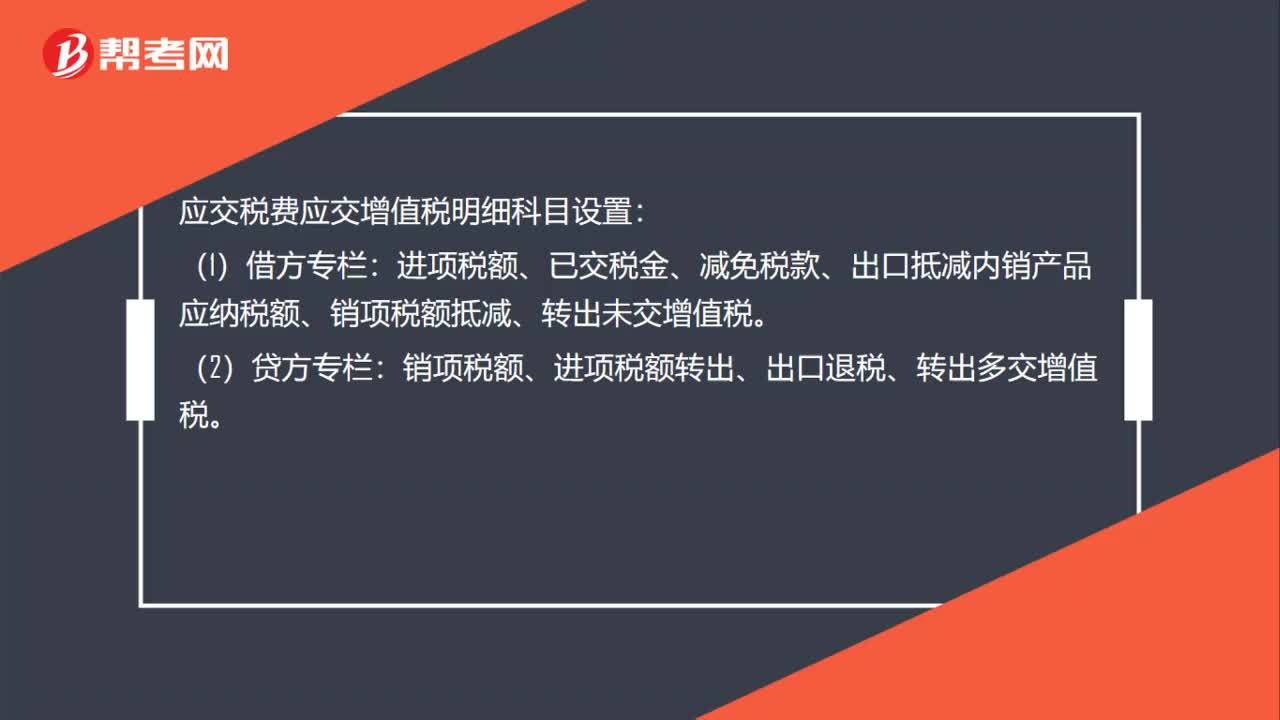

36應(yīng)交稅費(fèi)應(yīng)交增值稅明細(xì)科目怎么設(shè)置?:應(yīng)交稅費(fèi)應(yīng)交增值稅明細(xì)科目設(shè)置:(1)借方專欄:進(jìn)項(xiàng)稅額、已交稅金、減免稅款、出口抵減內(nèi)銷產(chǎn)品應(yīng)納稅額、銷項(xiàng)稅額抵減、轉(zhuǎn)出未交增值稅。(2)貸方專欄:銷項(xiàng)稅額、進(jìn)項(xiàng)稅額轉(zhuǎn)出、出口退稅、轉(zhuǎn)出多交增值稅。

56

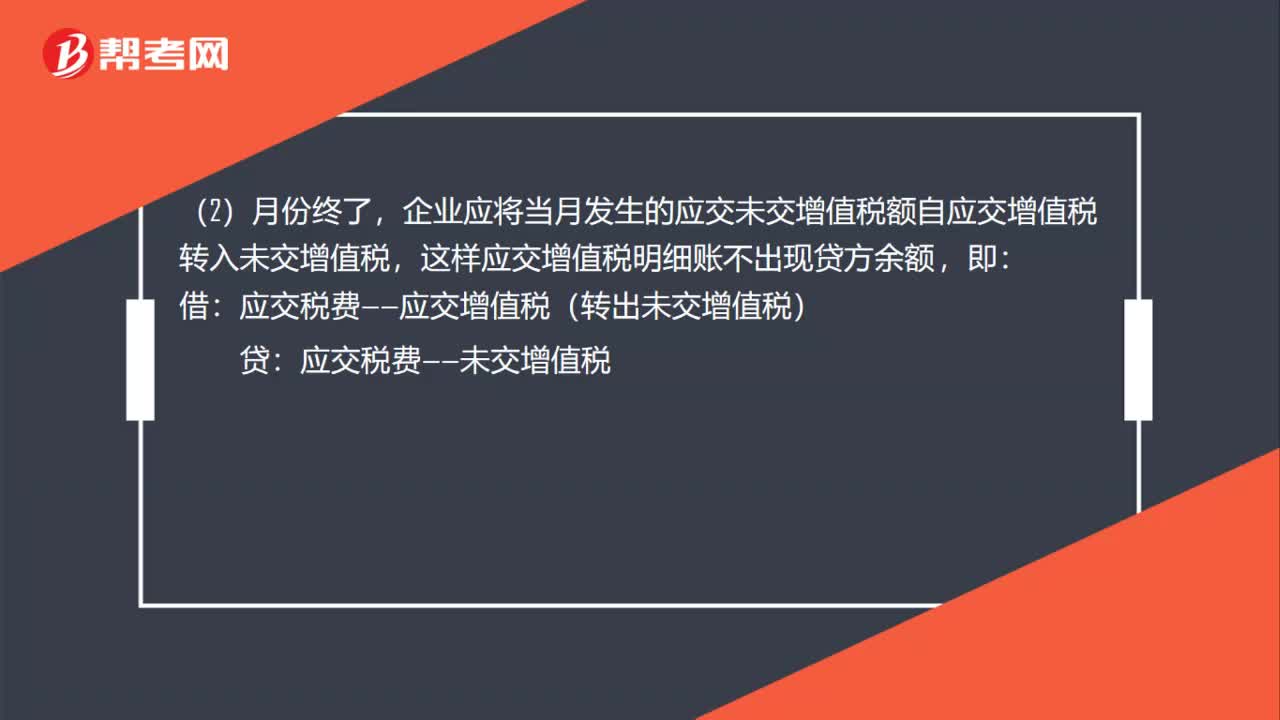

56應(yīng)交稅費(fèi)應(yīng)交增值稅明細(xì)科目怎么平賬?:應(yīng)交稅費(fèi)應(yīng)交增值稅明細(xì)科目怎么平賬?企業(yè)將當(dāng)月多交的增值稅自應(yīng)交增值稅轉(zhuǎn)入未交增值稅,應(yīng)交稅費(fèi)——應(yīng)交增值稅(轉(zhuǎn)出多交增值稅),(2)月份終了,企業(yè)應(yīng)將當(dāng)月發(fā)生的應(yīng)交未交增值稅額自應(yīng)交增值稅轉(zhuǎn)入未交增值稅:這樣應(yīng)交增值稅明細(xì)賬不出現(xiàn)貸方余額:借應(yīng)交稅費(fèi)——應(yīng)交增值稅(轉(zhuǎn)出未交增值稅)貸應(yīng)交稅費(fèi)——未交增值稅

59

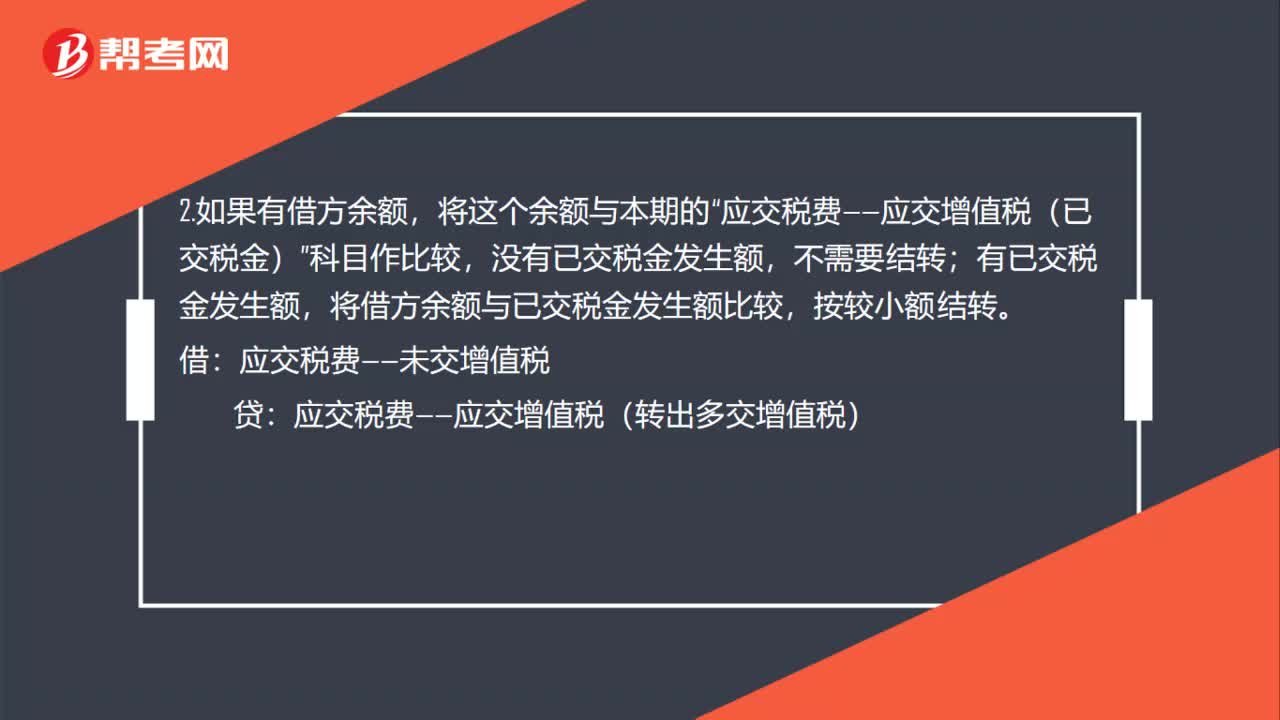

59應(yīng)交稅費(fèi)應(yīng)交增值稅明細(xì)科目怎么核算?:應(yīng)交稅費(fèi)應(yīng)交增值稅明細(xì)科目怎么核算?1.如果有貸方余額,則將該余額轉(zhuǎn)入應(yīng)交稅費(fèi)——未交增值稅。應(yīng)交稅費(fèi)——應(yīng)交增值稅(轉(zhuǎn)出未交增值稅):2.如果有借方余額”將這個(gè)余額與本期的,應(yīng)交稅費(fèi)——應(yīng)交增值稅(已交稅金),科目作比較;沒有已交稅金發(fā)生額,不需要結(jié)轉(zhuǎn),有已交稅金發(fā)生額。將借方余額與已交稅金發(fā)生額比較:按較小額結(jié)轉(zhuǎn):借應(yīng)交稅費(fèi)——未交增值稅貸應(yīng)交稅費(fèi)——應(yīng)交增值稅(轉(zhuǎn)出多交增值稅)

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:30

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門資料