下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

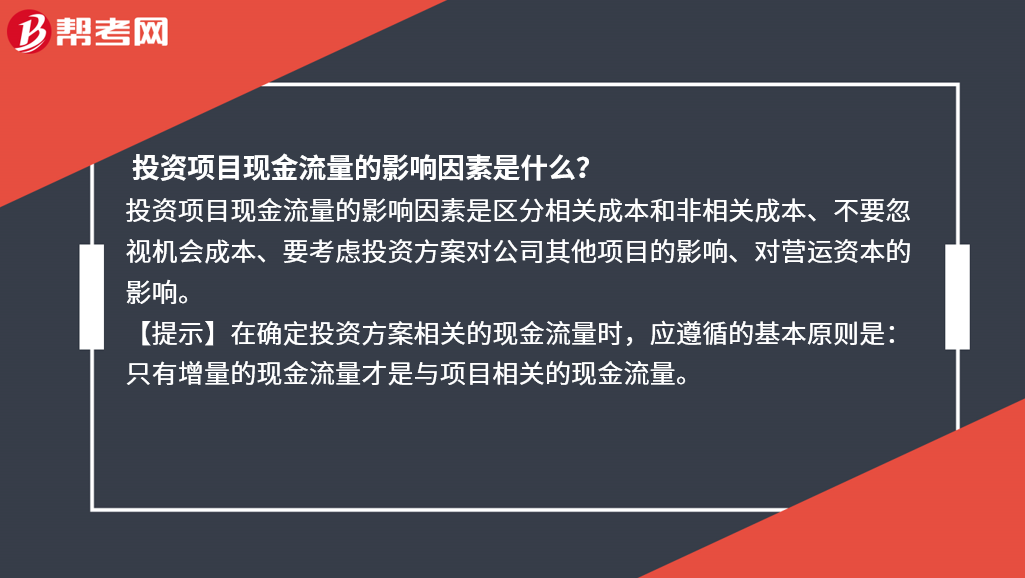

投資項(xiàng)目現(xiàn)金流量的影響因素是什么?

投資項(xiàng)目現(xiàn)金流量的影響因素是區(qū)分相關(guān)成本和非相關(guān)成本、不要忽視機(jī)會成本、要考慮投資方案對公司其他項(xiàng)目的影響、對營運(yùn)資本的影響。

【提示】在確定投資方案相關(guān)的現(xiàn)金流量時(shí),應(yīng)遵循的基本原則是:只有增量的現(xiàn)金流量才是與項(xiàng)目相關(guān)的現(xiàn)金流量。

35

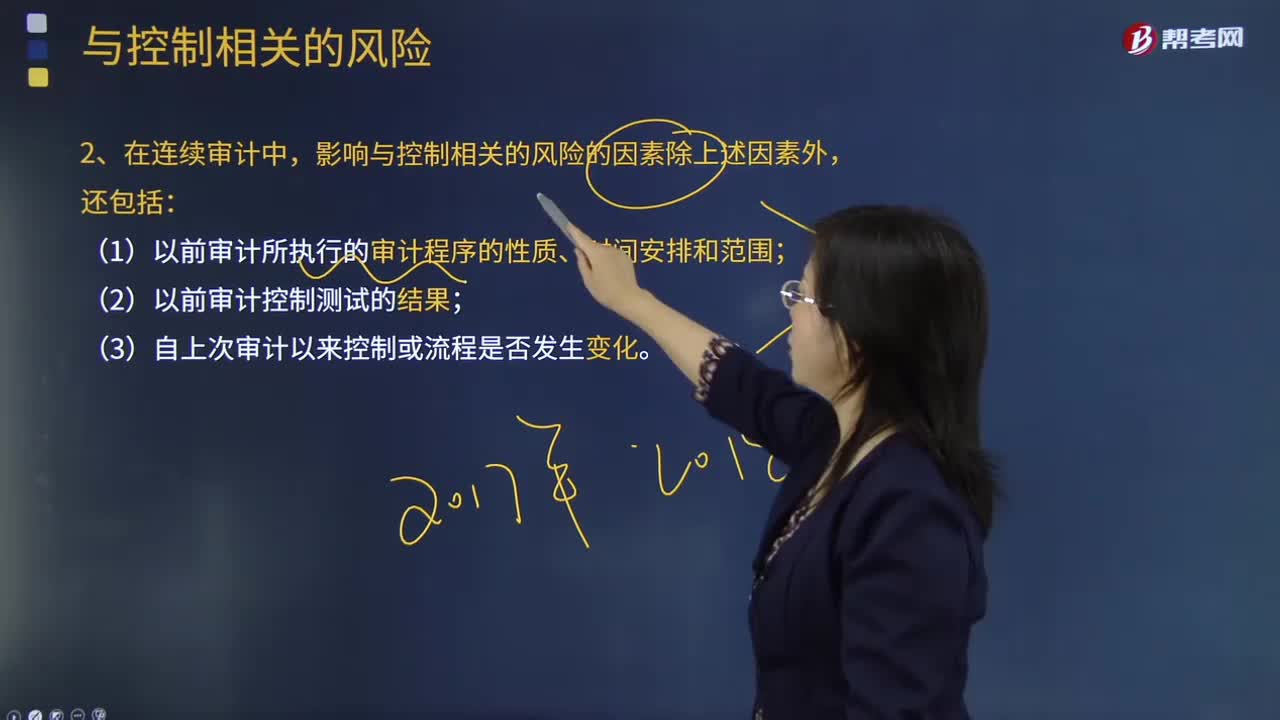

35注冊會計(jì)師在連續(xù)審計(jì)中影響與控制相關(guān)的風(fēng)險(xiǎn)的其他因素包括哪幾點(diǎn)?:注冊會計(jì)師在連續(xù)審計(jì)中影響與控制相關(guān)的風(fēng)險(xiǎn)的其他因素包括哪幾點(diǎn)?在測試所選定控制的有效性時(shí),與控制相關(guān)的風(fēng)險(xiǎn)包括一項(xiàng)控制可能無效的風(fēng)險(xiǎn),(3)自上次審計(jì)以來控制或流程是否發(fā)生變化。屬于在連續(xù)審計(jì)中影響與某項(xiàng)控制相關(guān)的風(fēng)險(xiǎn)的因素的有( )。【解析】下列因素影響與某項(xiàng)控制相關(guān)的風(fēng)險(xiǎn);(1)該項(xiàng)控制擬防止或發(fā)現(xiàn)并糾正的錯(cuò)報(bào)的性質(zhì)和重要程度;進(jìn)而可能對該項(xiàng)控制設(shè)計(jì)或運(yùn)行的有效性產(chǎn)生不利影響。

330

330注冊會計(jì)師選擇擬測試的控制的考慮因素是什么?:注冊會計(jì)師應(yīng)當(dāng)選擇適當(dāng)類型的審計(jì)程序以獲取有關(guān)控制運(yùn)行有效性的保證。【提示】注冊會計(jì)師無須測試那些即使有缺陷也合理預(yù)期不會導(dǎo)致財(cái)務(wù)報(bào)表重大錯(cuò)報(bào)的控制,(2)注冊會計(jì)師在考慮是否有必要測試業(yè)務(wù)流程、應(yīng)用系統(tǒng)或交易層面的控制之前。注冊會計(jì)師可能不必就所有流程、交易或應(yīng)用層面的控制的運(yùn)行有效性獲取審計(jì)證據(jù)。(3)注冊會計(jì)師應(yīng)當(dāng)選擇測試那些對形成內(nèi)部控制審計(jì)意見有重大影響的控制。

39

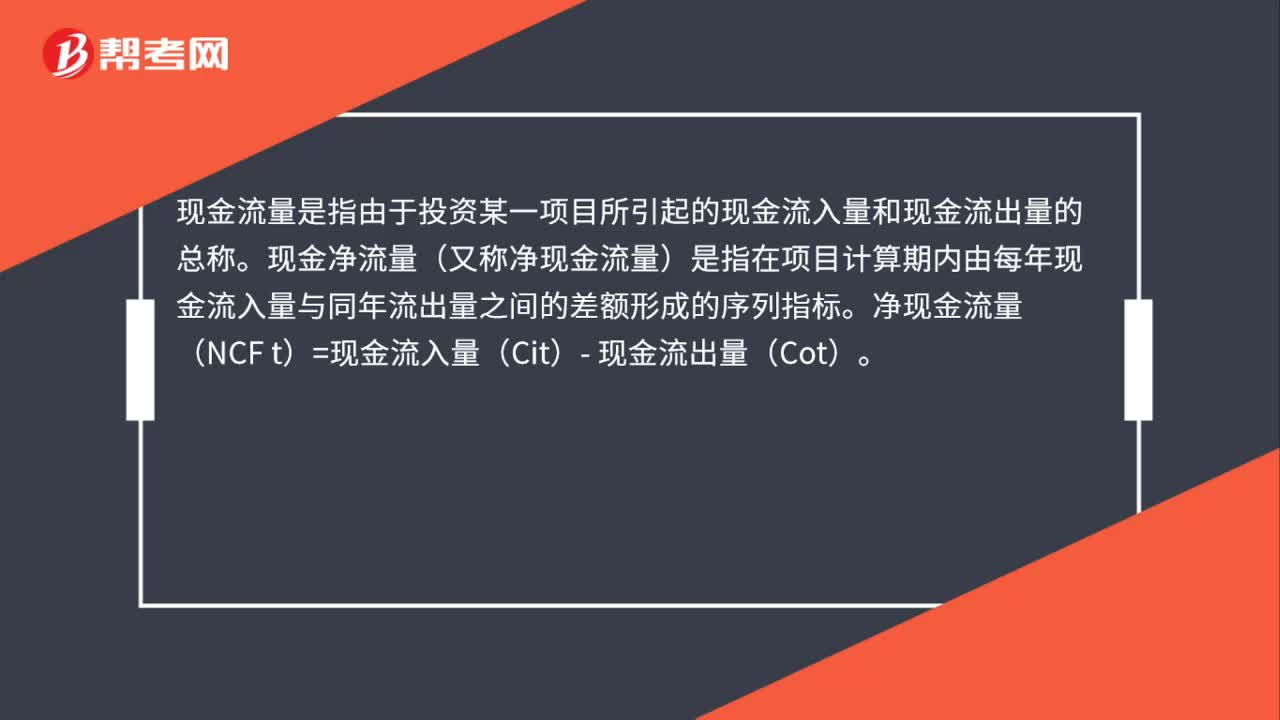

39投資項(xiàng)目凈現(xiàn)金流量如何測算?:投資項(xiàng)目凈現(xiàn)金流量如何測算?現(xiàn)金流量是指由于投資某一項(xiàng)目所引起的現(xiàn)金流入量和現(xiàn)金流出量的總稱。現(xiàn)金凈流量(又稱凈現(xiàn)金流量)是指在項(xiàng)目計(jì)算期內(nèi)由每年現(xiàn)金流入量與同年流出量之間的差額形成的序列指標(biāo)。凈現(xiàn)金流量(NCF t)=現(xiàn)金流入量(Cit)- 現(xiàn)金流出量(Cot)。

00:51

00:51 00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料