下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

A、以房產(chǎn)抵債

D、子女繼承父母房產(chǎn)

413

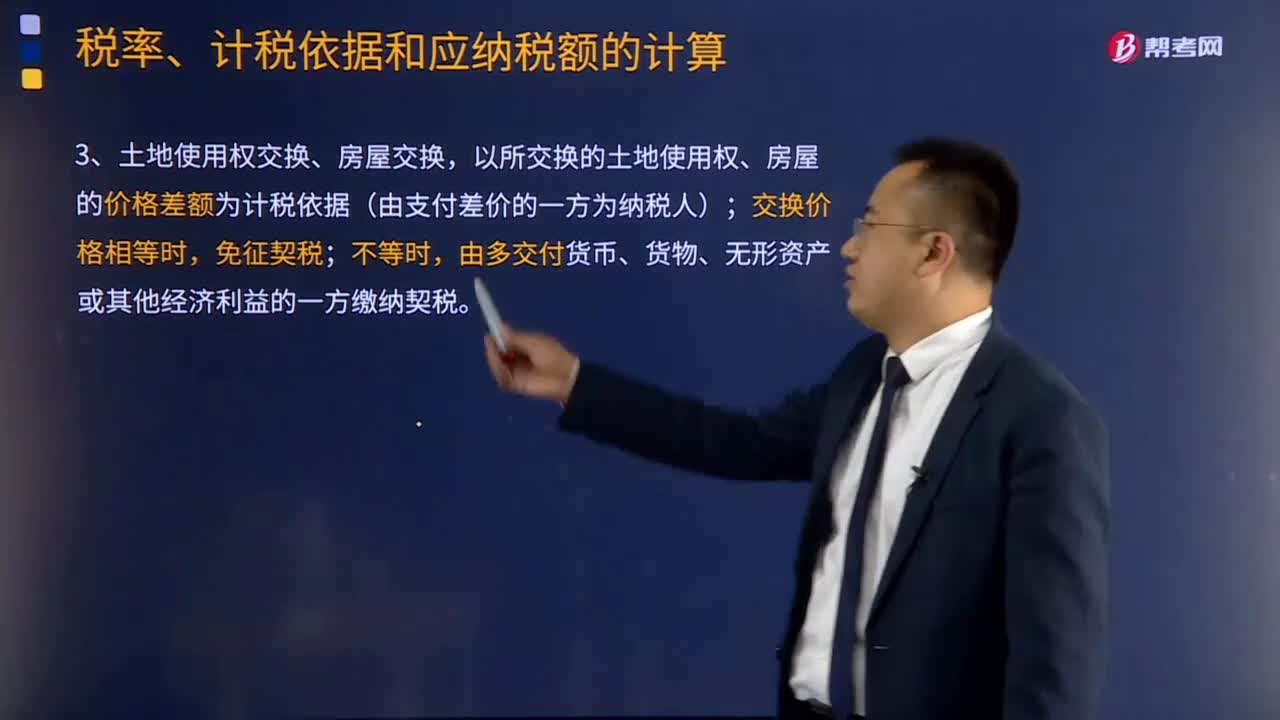

413契稅的計稅依據(jù)和應(yīng)納稅額的計算公式是什么?:契稅的計稅依據(jù)是不動產(chǎn)的價格。由征收機(jī)關(guān)參照土地使用權(quán)出售、房屋買賣的市場價格核定。以所交換的土地使用權(quán)、房屋的價格差額為計稅依據(jù)(由支付差價的一方為納稅人);由多交付貨幣、貨物、無形資產(chǎn)或其他經(jīng)濟(jì)利益的一方繳納契稅。由房地產(chǎn)轉(zhuǎn)讓者補(bǔ)交契稅,計稅依據(jù)為補(bǔ)交的土地使用權(quán)出讓費用或者土地收益。應(yīng)對受贈人全額征收契稅。(1)涉及土地使用權(quán)、房屋產(chǎn)權(quán)變動的繳契稅。按合同規(guī)定的總價款計算征收契稅。

106

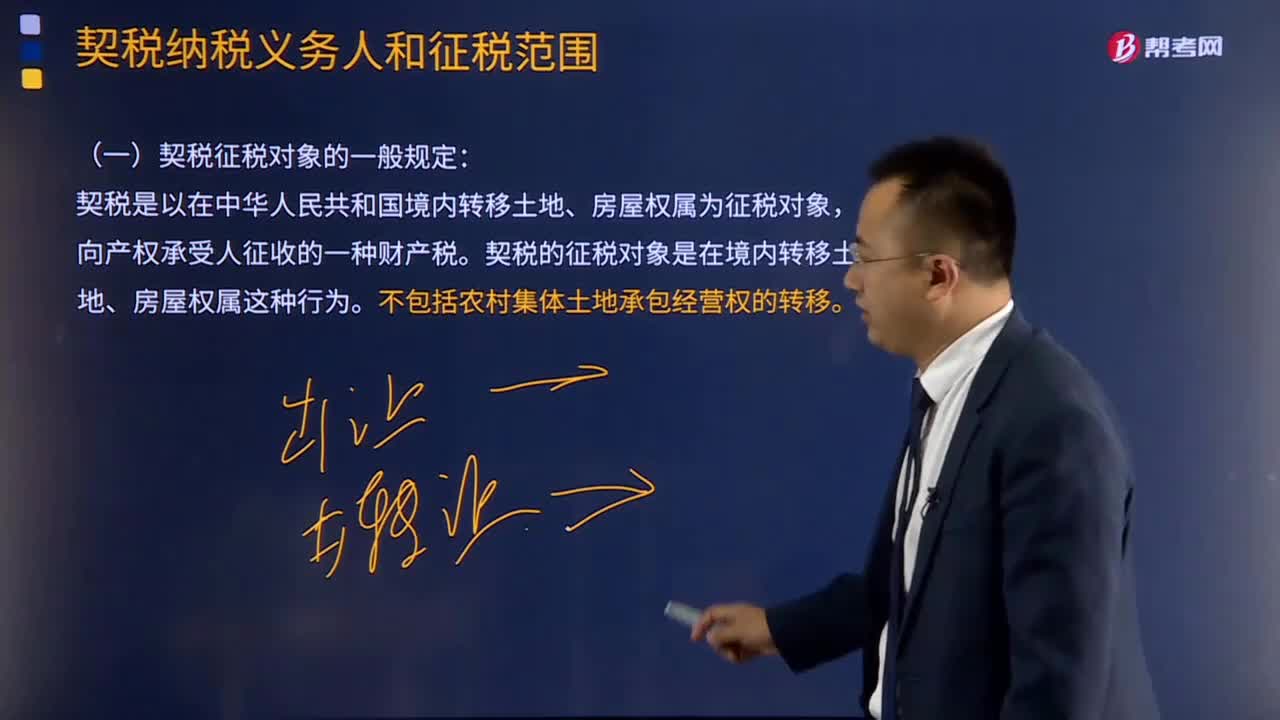

106契稅征稅對象的一般規(guī)定如何理解?:契稅征稅對象的一般規(guī)定如何理解?契稅征稅對象的一般規(guī)定:契稅的征稅對象是在境內(nèi)轉(zhuǎn)移土地、房屋權(quán)屬這種行為,是指土地使用者向國家交付土地使用權(quán)出讓費用,國家將國有土地使用權(quán)在一定年限內(nèi)讓與土地使用者的行為。是指土地使用者以出售、贈與、交換或者其他方式將土地使用權(quán)轉(zhuǎn)移給其他單位和個人的行為。土地使用權(quán)的轉(zhuǎn)讓不包括農(nóng)村集體土地承包經(jīng)營權(quán)的轉(zhuǎn)移。出賣者向購買者過渡房產(chǎn)所有權(quán)的交易行為。

232

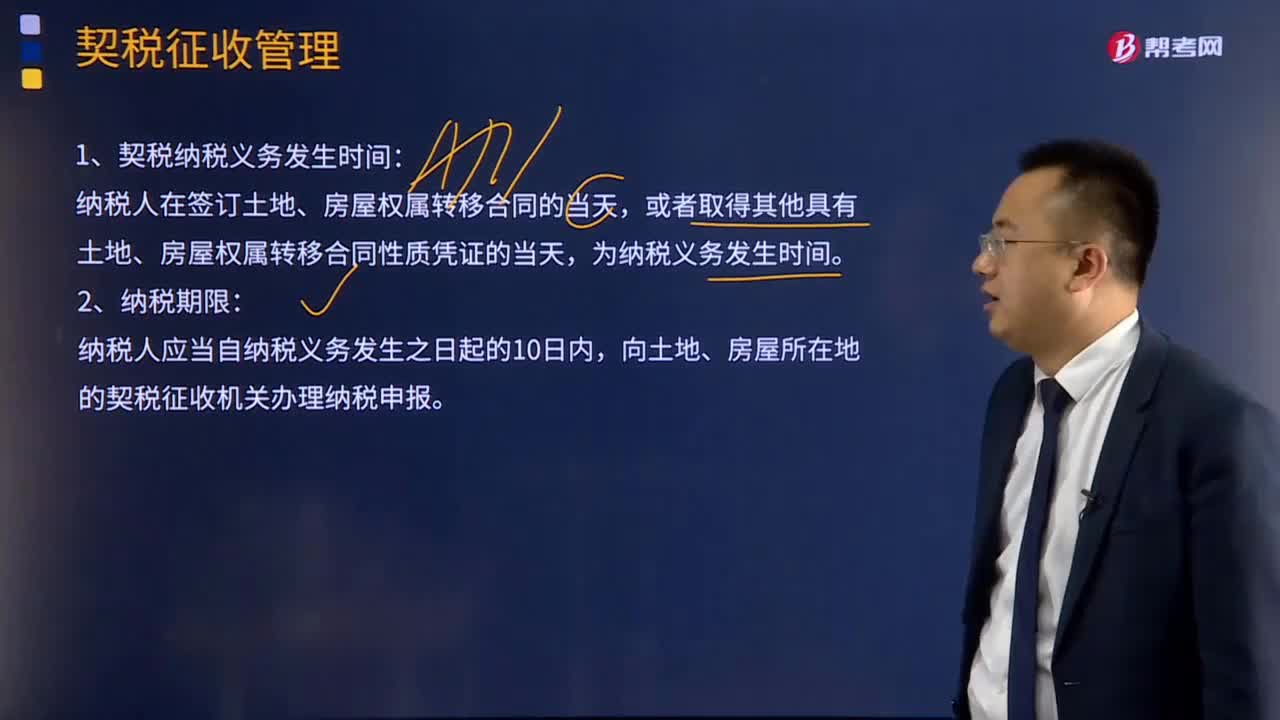

232關(guān)于契稅征收管理的主要內(nèi)容包括哪些?:關(guān)于契稅征收管理的主要內(nèi)容包括哪些?納稅人在簽訂土地、房屋權(quán)屬轉(zhuǎn)移合同的當(dāng)天,或者取得其他具有土地、房屋權(quán)屬轉(zhuǎn)移合同性質(zhì)憑證的當(dāng)天,為納稅義務(wù)發(fā)生時間。2.納稅期限:納稅人應(yīng)當(dāng)自納稅義務(wù)發(fā)生之日起的10日內(nèi),向土地、房屋所在地的契稅征收機(jī)關(guān)辦理納稅申報。對已繳納契稅的購房單位和個人,在未辦理房屋權(quán)屬變更登記前退房的,退還已納契稅;在辦理房屋權(quán)屬變更登記之后退還的,不予退還已納契稅。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料