下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

A、法律優(yōu)位原則

B、程序優(yōu)于實體原則

C、法律不溯及既往原則

E、特別法優(yōu)于普通法的原則

116

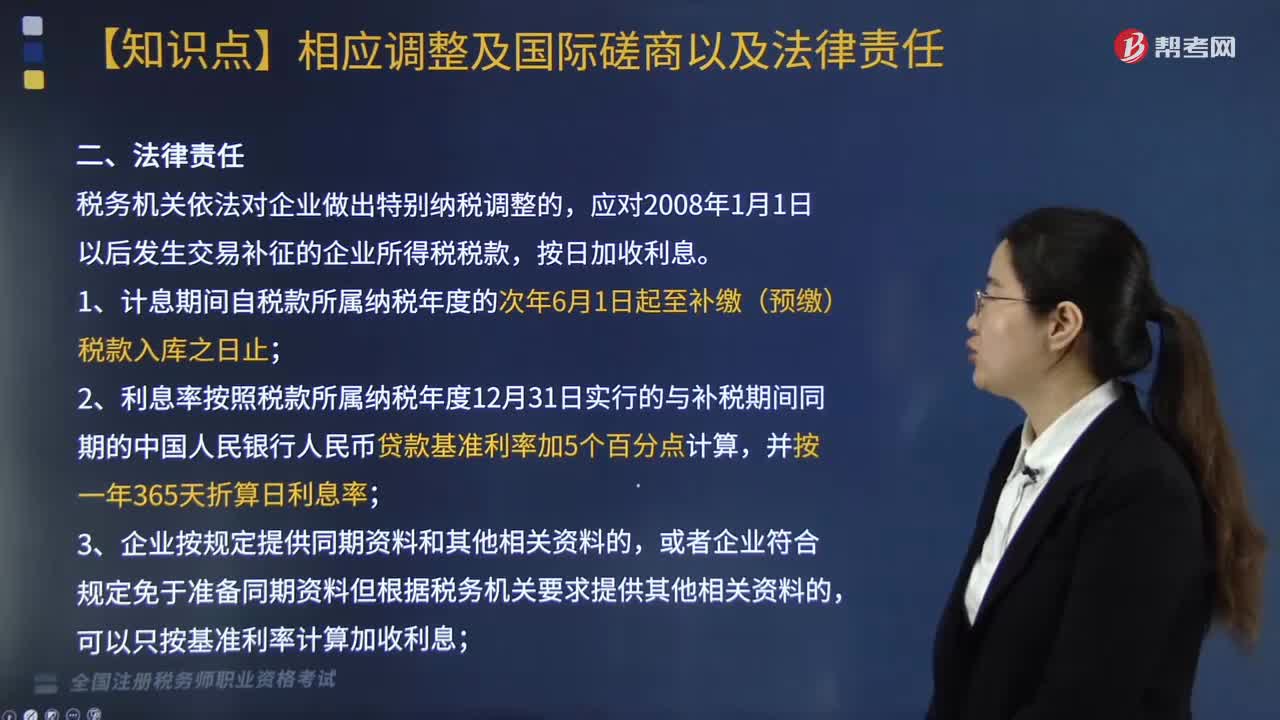

116稅務機關依法對企業(yè)做出相關調整的法律責任是什么?:稅務機關依法對企業(yè)做出相關調整的法律責任是什么?

186

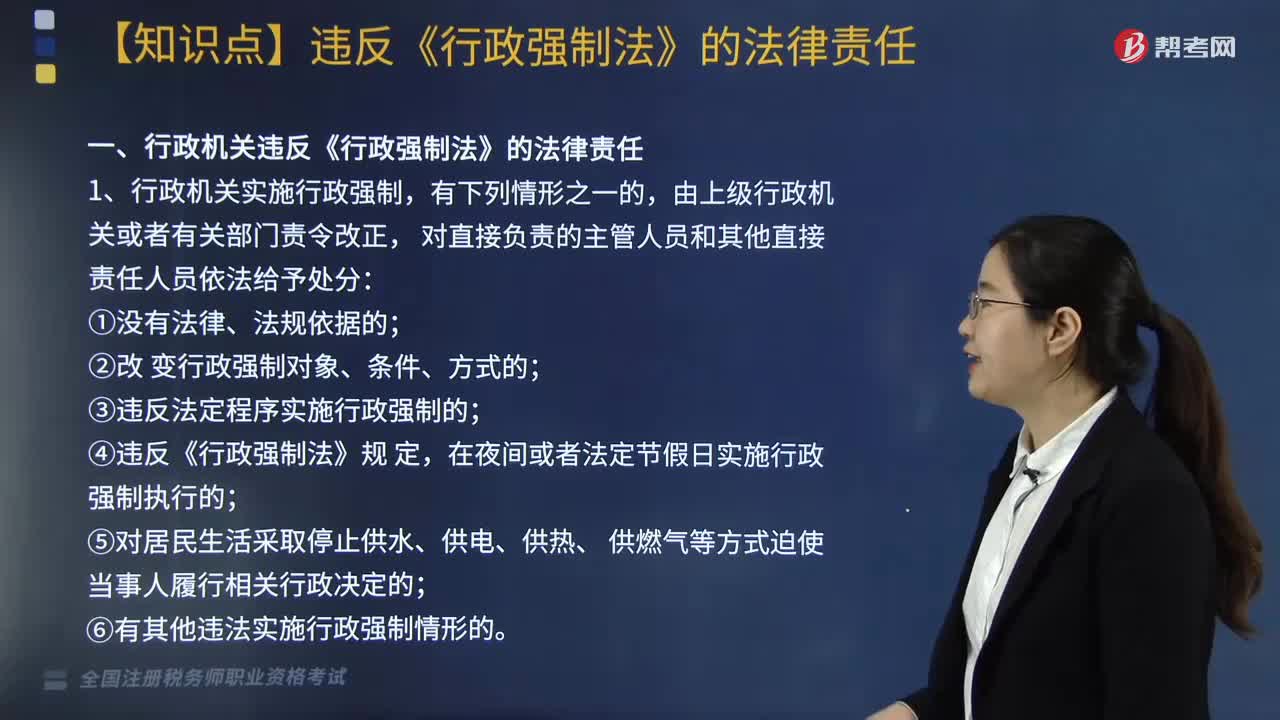

186行政機關違反《行政強制法》需承擔的法律責任有哪些?:行政機關違反《行政強制法》需承擔的法律責任有哪些?行政機關違反《行政強制法》的法律責任主要包括以下幾個方面:③違反法定程序實施行政強制的;⑥有其他違法實施行政強制情形的。2. 行政機關違反《行政強制法》規(guī)定,③在查封、扣押法定期間不作出處理決定或者未依法及時解除查封、扣押的;④在凍結存款、匯款法定期間不作出處理決定或者未依法及時解除凍結的。

444

444主管稅務機關核定銷售額如何確定?:2.價格明顯偏低且無正當理由、無銷售額、不具有合理商業(yè)目的,(1)按納稅人最近時期同類貨物、同類服務、無形資產(chǎn)或者不動產(chǎn)的平均價格確定。(2)按其他納稅人最近時期銷售同類貨物、同類服務、無形資產(chǎn)或者不動產(chǎn)的平均價格確定。按組成計稅價格確定銷售額:組成計稅價格=成本×(1+成本利潤率)。其組成計稅價格中應加入消費稅稅額。成本利潤率按消費稅法規(guī)定,=成本×(1+成本利潤率)+消費稅稅額。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信掃碼關注公眾號

獲取更多考試熱門資料