-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

法律優(yōu)位原則

法律不溯及既往原則

程序優(yōu)于實體原則

新法優(yōu)于舊法原則

116

116

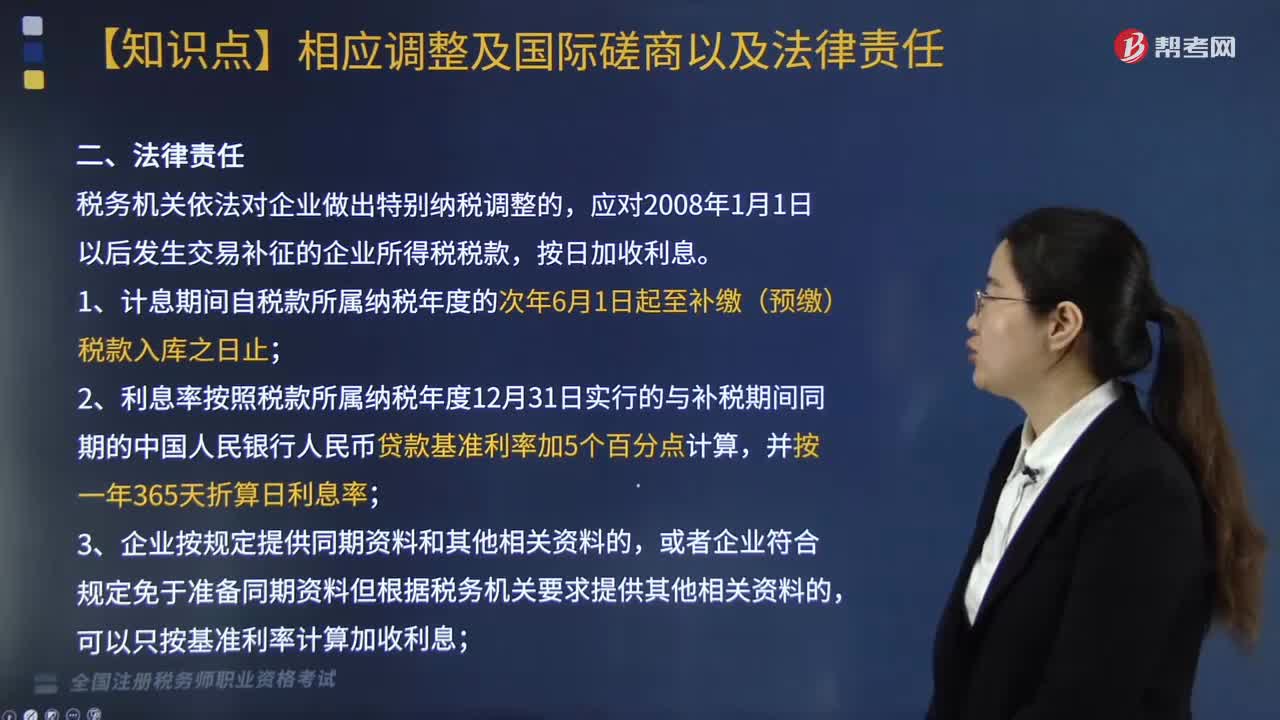

稅務機關依法對企業(yè)做出相關調(diào)整的法律責任是什么?:稅務機關依法對企業(yè)做出相關調(diào)整的法律責任是什么?

294

294

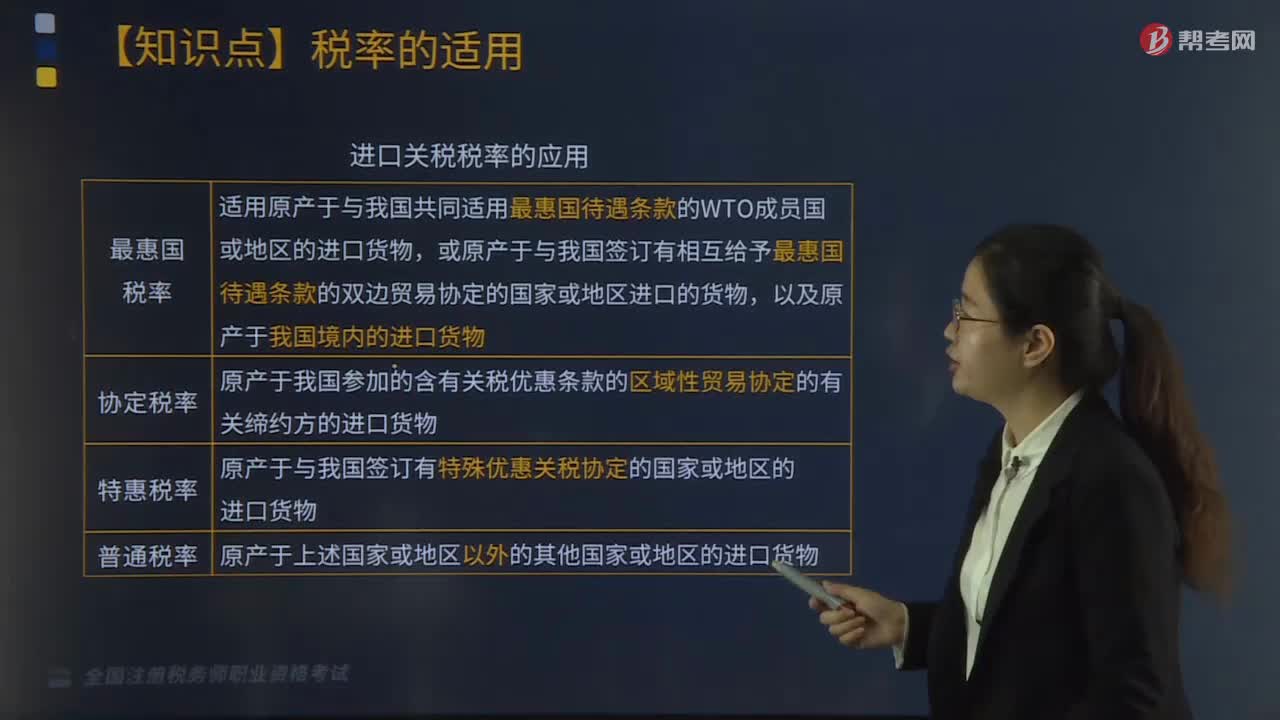

進口關稅稅率如何應用?:原產(chǎn)于我國參加的含有關稅優(yōu)惠條款的區(qū)域性貿(mào)易協(xié)定的有關締約方的進口貨物。1.進口關稅稅率包括最惠國稅率、協(xié)定稅率、特惠稅率、普通稅率、關稅配額稅率等稅率形式。對進口的貨物在一定期限內(nèi)可以實行暫定稅率。2.進口稅率是根據(jù)貨物的不同原產(chǎn)地而確定的,最惠國稅率或普通稅率是減征關稅的基準:應當適用海關接受該貨物申報進口或者出口之日實施的稅率,應當按照裝載此貨物的運輸工具申報進境之日實施的稅率征稅;

203

203

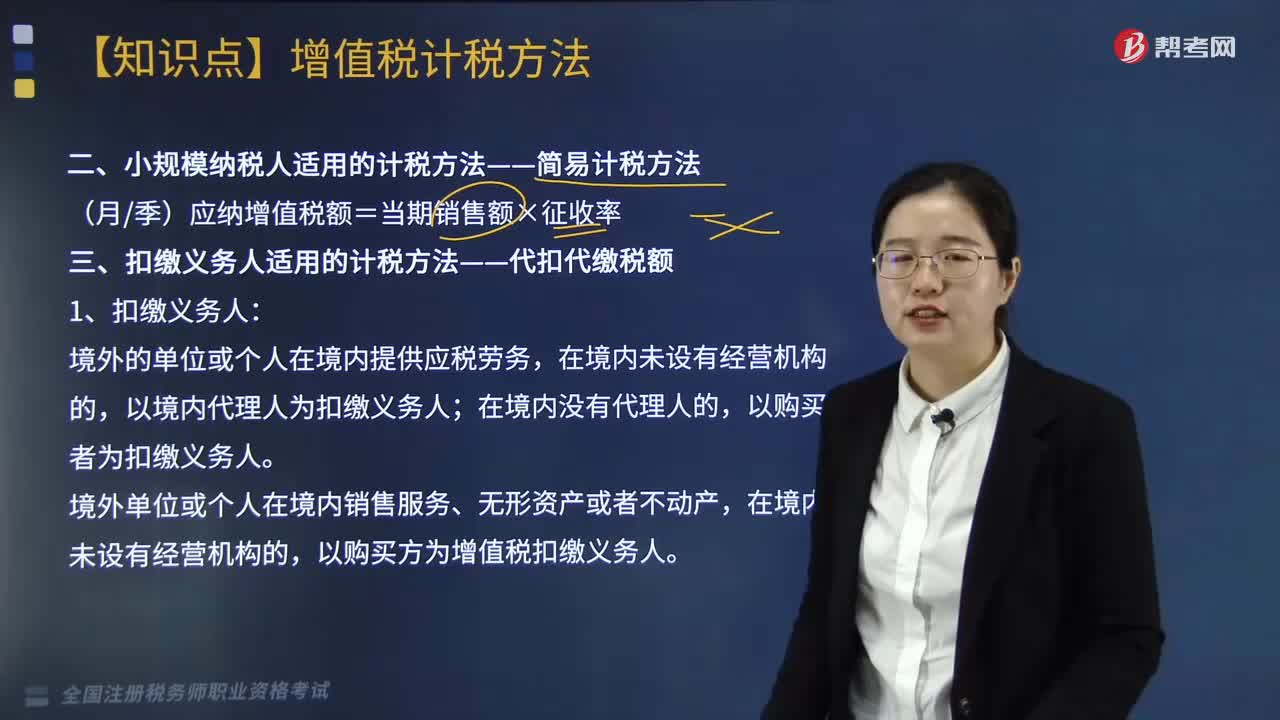

小規(guī)模納稅人適用的簡易計稅方法是什么?:一、扣繳義務人適用的計稅方法——代扣代繳稅額,境外的單位或個人在境內(nèi)提供應稅勞務;以境內(nèi)代理人為扣繳義務人。以購買者為扣繳義務人,境外單位或個人在境內(nèi)銷售服務、無形資產(chǎn)或者不動產(chǎn)。以購買方為增值稅扣繳義務人,2.扣繳增值稅計算。應扣繳稅額=接受方支付的價款÷(1+稅率)×稅率,(1)科技公司應代扣代繳增值稅=300÷(1+6%)×6%=16.98(萬元)

00:13

00:13

2020-06-08

00:49

00:49

2020-05-30

00:27

00:27

2020-05-30

02:29

02:29

2020-05-30

01:39

01:39

2020-05-30

微信掃碼關注公眾號

獲取更多考試熱門資料