下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

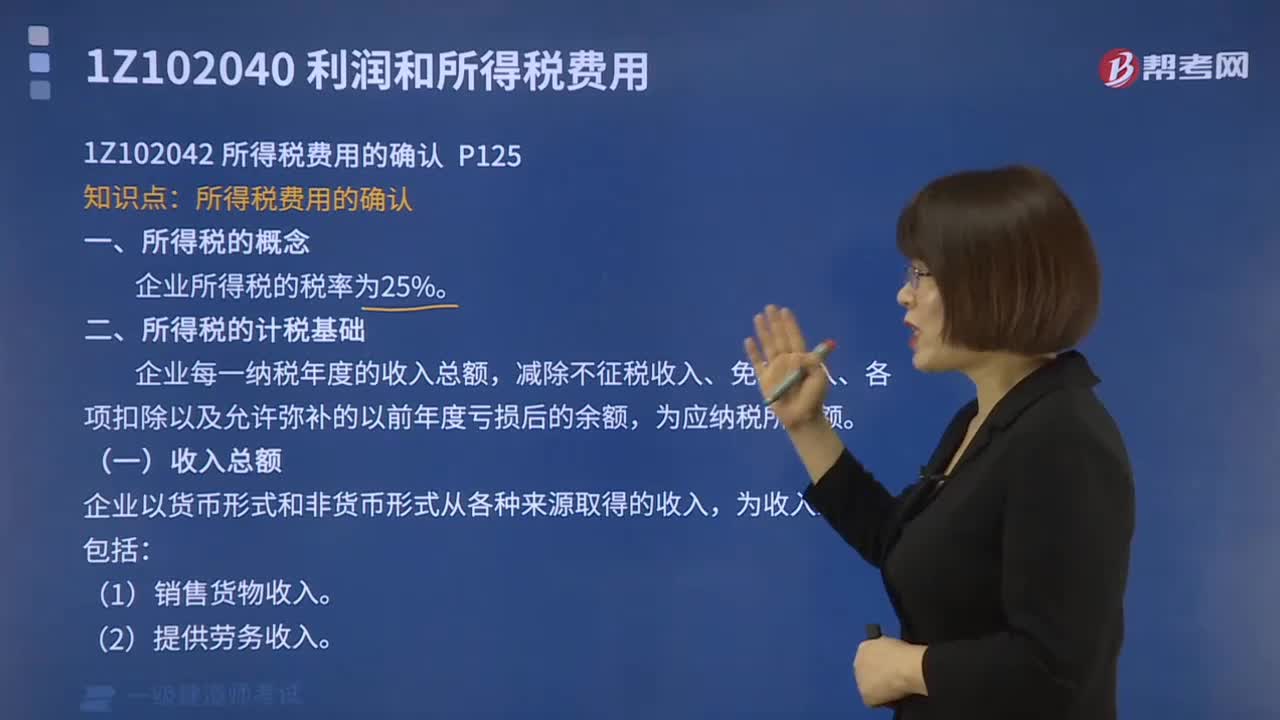

什么叫做所得稅?所得稅的計稅基礎(chǔ)又是什么?

所得稅是指企業(yè)就其生產(chǎn)、經(jīng)營所得和其他所得按規(guī)定交納的稅金,是根據(jù)應(yīng)納稅所得額計算的,包括企業(yè)以應(yīng)納稅所得額為基礎(chǔ)的各種境內(nèi)和境外稅額。應(yīng)納稅所得額是企業(yè)年度的收入總額減去準(zhǔn)予扣除項目后的余額。

(一)所得稅的稅率

企業(yè)所得稅的稅率為25%,非居民企業(yè)取得《企業(yè)所得稅法》第三條第三款規(guī)定的所得,適用稅率為20%。

(二)所得稅的計稅基礎(chǔ)

所得稅的計稅基礎(chǔ)是應(yīng)納稅所得額。

應(yīng)納稅所得額=收入總額-不征稅收入-免稅收入-各項扣除項目金額-允許彌補(bǔ)的以前年度虧損

1.收入總額

包括:銷售貨物收入、提供勞務(wù)收入、轉(zhuǎn)讓財產(chǎn)收入、股息和紅利等權(quán)益性投資收益、利息收入、租金收入、特許權(quán)使用費(fèi)收入、接受捐贈收入、其他收入。

2.不征稅收入

包括:財政撥款、行政事業(yè)型收費(fèi)和政府性基金。

3.了解各項扣除項目內(nèi)容

(1)企業(yè)實際發(fā)生的與取得收入有關(guān)的、合理的支出,包括成本、費(fèi)用、稅金、損失和其他支出,準(zhǔn)予在計算應(yīng)納稅所得額時扣除。

(2)企業(yè)發(fā)生的公益性捐贈支出,在年度利潤總額12%以內(nèi)的部分,準(zhǔn)予在計算應(yīng)納稅所得額時扣除。

工程經(jīng)濟(jì)-所得稅的稅率及計算基礎(chǔ)20200609113046625.png)

(3)在計算應(yīng)納稅所得額時,下列支出不得扣除:

①向投資者支付的股息、紅利等權(quán)益性投資收益款項;

②企業(yè)所得稅稅款;

③稅收滯納金;

④罰金、罰款和被沒收財物的損失;

⑤《企業(yè)所得稅法》第九條規(guī)定以外的捐贈支出;

⑥贊助支出;

⑦未經(jīng)核定的準(zhǔn)備金支出;

⑧與取得收入無關(guān)的其他支出。

(4)在計算應(yīng)納稅所得額時,企業(yè)按照規(guī)定計算的固定資產(chǎn)折舊,準(zhǔn)予扣除。但下列固定資產(chǎn)不得計算折舊扣除:

①房屋、建筑物以外未投入使用的固定資產(chǎn);

②以經(jīng)營租賃方式租入的固定資產(chǎn);

③以融資租賃方式租出的固定資產(chǎn);

④已足額提取折舊仍繼續(xù)使用的固定資產(chǎn);

⑤與經(jīng)營活動無關(guān)的固定資產(chǎn);

⑥單獨(dú)估價作為固定資產(chǎn)入賬的土地;

⑦其他不得計算折舊扣除的固定資產(chǎn)。

(5)企業(yè)對外投資期間,投資資產(chǎn)的成本在計算應(yīng)納稅所得額時不得扣除。

(6)企業(yè)納稅年度發(fā)生的虧損,準(zhǔn)予向以后年度結(jié)轉(zhuǎn),用以后年度的所得彌補(bǔ),但結(jié)轉(zhuǎn)年限最長不得超過5年。

(7)無形資產(chǎn)按照直線法(平均年限法)計算的攤銷費(fèi)用,準(zhǔn)予扣除。無形資產(chǎn)的攤銷年限不得低于10年。

568

568所得稅費(fèi)用稅率、計稅基礎(chǔ)及收入總額是什么?:所得稅費(fèi)用稅率、計稅基礎(chǔ)及收入總額是什么?

72

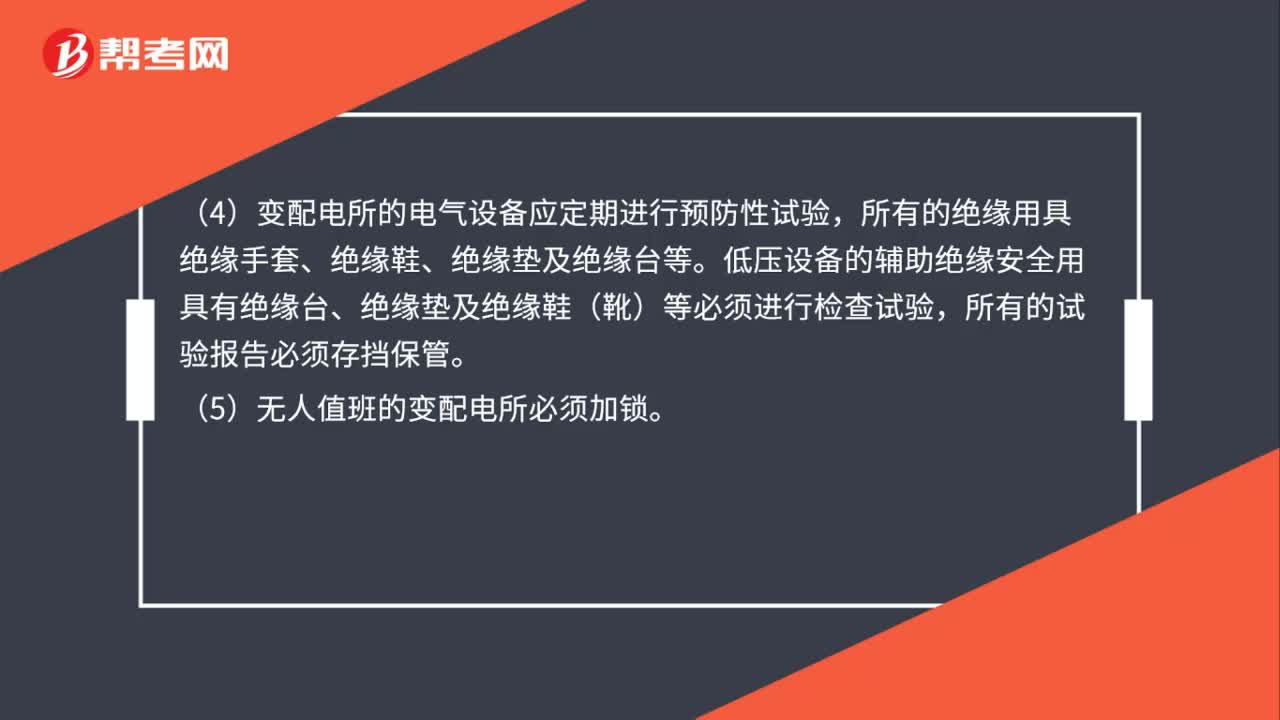

72一級建造師要點(diǎn):變配電所運(yùn)行的基本要求是什么?:變配電所運(yùn)行的基本要求:(1)變配電所等作業(yè)場所必須裝設(shè)安全遮攔(圍欄)懸掛“高壓危險!等相應(yīng)的標(biāo)示牌”(2)配置有效的滅火器材及通訊設(shè)施。(3)為電氣作業(yè)人員提供符合電壓等級的合格的絕緣用具以及適當(dāng)數(shù)量的熔斷器。(4)變配電所的電氣設(shè)備應(yīng)定期進(jìn)行預(yù)防性試驗。所有的絕緣用具絕緣手套、絕緣鞋、絕緣墊及絕緣臺等,低壓設(shè)備的輔助絕緣安全用具有絕緣臺、絕緣墊及絕緣鞋(靴)等必須進(jìn)行檢查試驗。

71

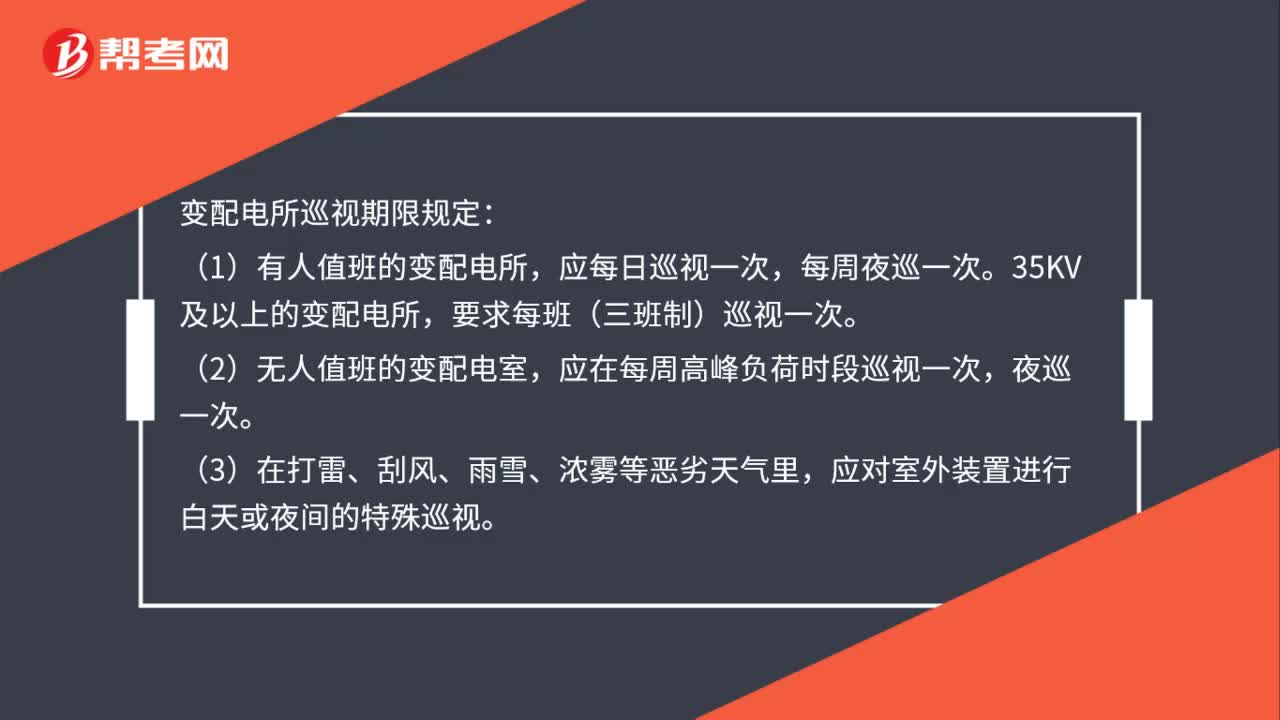

71一級建造師要點(diǎn):變配電所巡視期限規(guī)定是什么?:變配電所巡視期限規(guī)定:(1)有人值班的變配電所,應(yīng)每日巡視一次,要求每班(三班制)巡視一次。應(yīng)在每周高峰負(fù)荷時段巡視一次,夜巡一次。(3)在打雷、刮風(fēng)、雨雪、濃霧等惡劣天氣里,應(yīng)對室外裝置進(jìn)行白天或夜間的特殊巡視。(4)戶外多塵或含腐蝕性氣體等不良環(huán)境中的設(shè)備,巡視次數(shù)要適當(dāng)增加。無人值班的,每周巡視不應(yīng)少于兩次,并應(yīng)作夜間巡視。(5)投運(yùn)或出現(xiàn)異常的變配電設(shè)備,要及時進(jìn)行特殊巡視檢查。

00:49

00:492020-05-30

01:23

01:232020-05-30

00:56

00:562020-05-27

01:59

01:592020-05-27

06:03

06:032020-05-12

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料