下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

住房租金的扣除主體、范圍和扣除標(biāo)準(zhǔn)是什么?

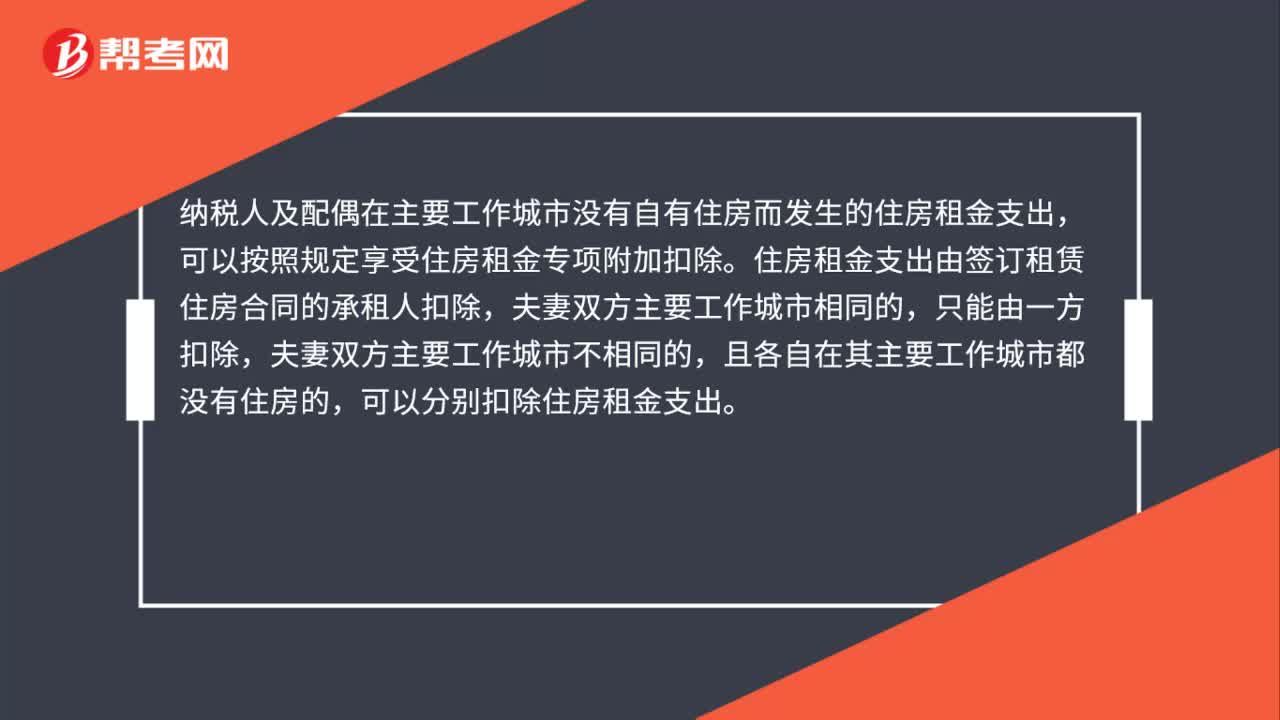

納稅人及配偶在主要工作城市沒有自有住房而發(fā)生的住房租金支出,可以按照規(guī)定享受住房租金專項(xiàng)附加扣除。住房租金支出由簽訂租賃住房合同的承租人扣除,夫妻雙方主要工作城市相同的,只能由一方扣除,夫妻雙方主要工作城市不相同的,且各自在其主要工作城市都沒有住房的,可以分別扣除住房租金支出。

微信截圖_159650405493120200804092153936.png)

夫妻雙方不得同時分別享受住房貸款利息和住房租金扣除。具體扣除標(biāo)準(zhǔn)如下:

(一) 直轄市、省會(首府)城市、計劃單列市以及國務(wù)院確定的其他城市,扣除標(biāo)準(zhǔn)為每月1500元;

(二)除第一項(xiàng)所列城市以外,市轄區(qū)戶籍人口超過100萬的城市,扣除標(biāo)準(zhǔn)為每月1100元;市轄區(qū)戶籍人口不超過100萬的城市,扣除標(biāo)準(zhǔn)為每月800元。

44

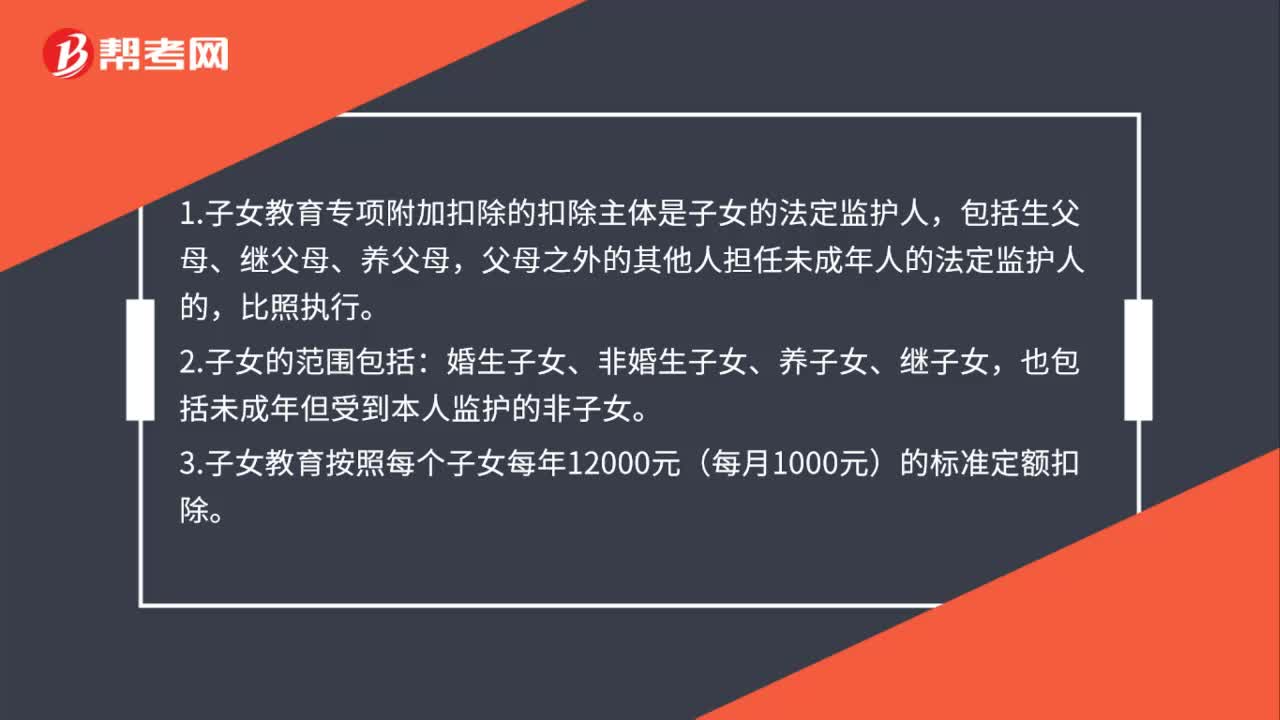

44子女教育的扣除主體、范圍和扣除標(biāo)準(zhǔn)是什么?:子女教育的扣除主體、范圍和扣除標(biāo)準(zhǔn)是什么?1.子女教育專項(xiàng)附加扣除的扣除主體是子女的法定監(jiān)護(hù)人,包括生父母、繼父母、養(yǎng)父母,父母之外的其他人擔(dān)任未成年人的法定監(jiān)護(hù)人的,比照執(zhí)行。2.子女的范圍包括:婚生子女、非婚生子女、養(yǎng)子女、繼子女,也包括未成年但受到本人監(jiān)護(hù)的非子女。3.子女教育按照每個子女每年12000元(每月1000元)的標(biāo)準(zhǔn)定額扣除。

83

83住房租金的扣除主體、范圍和扣除標(biāo)準(zhǔn)是什么?:住房租金的扣除主體、范圍和扣除標(biāo)準(zhǔn)是什么?納稅人及配偶在主要工作城市沒有自有住房而發(fā)生的住房租金支出,可以按照規(guī)定享受住房租金專項(xiàng)附加扣除。住房租金支出由簽訂租賃住房合同的承租人扣除,只能由一方扣除,夫妻雙方主要工作城市不相同的,且各自在其主要工作城市都沒有住房的,可以分別扣除住房租金支出。夫妻雙方不得同時分別享受住房貸款利息和住房租金扣除。具體扣除標(biāo)準(zhǔn)如下:市轄區(qū)戶籍人口不超過100萬的城市。

68

68贍養(yǎng)老人的扣除主體、范圍和扣除標(biāo)準(zhǔn)是什么?:贍養(yǎng)老人的扣除主體、范圍和扣除標(biāo)準(zhǔn)是什么?贍養(yǎng)老人專項(xiàng)附加扣除的扣除主體包括:(1)負(fù)有贍養(yǎng)義務(wù)的所有子女。婚生子女、非婚生子女、養(yǎng)子女、繼子女有贍養(yǎng)扶助父母的義務(wù)。(2)祖父母、外祖父母的子女均已經(jīng)去世,負(fù)有贍養(yǎng)義務(wù)的孫子女、外孫子女。納稅人贍養(yǎng)年滿60歲父母以及子女均已去世的年滿60歲祖父母、外祖父母的,可以享受扣除政策。具體扣除標(biāo)準(zhǔn)為:按照每月2000元標(biāo)準(zhǔn)定額扣除;

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料