下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

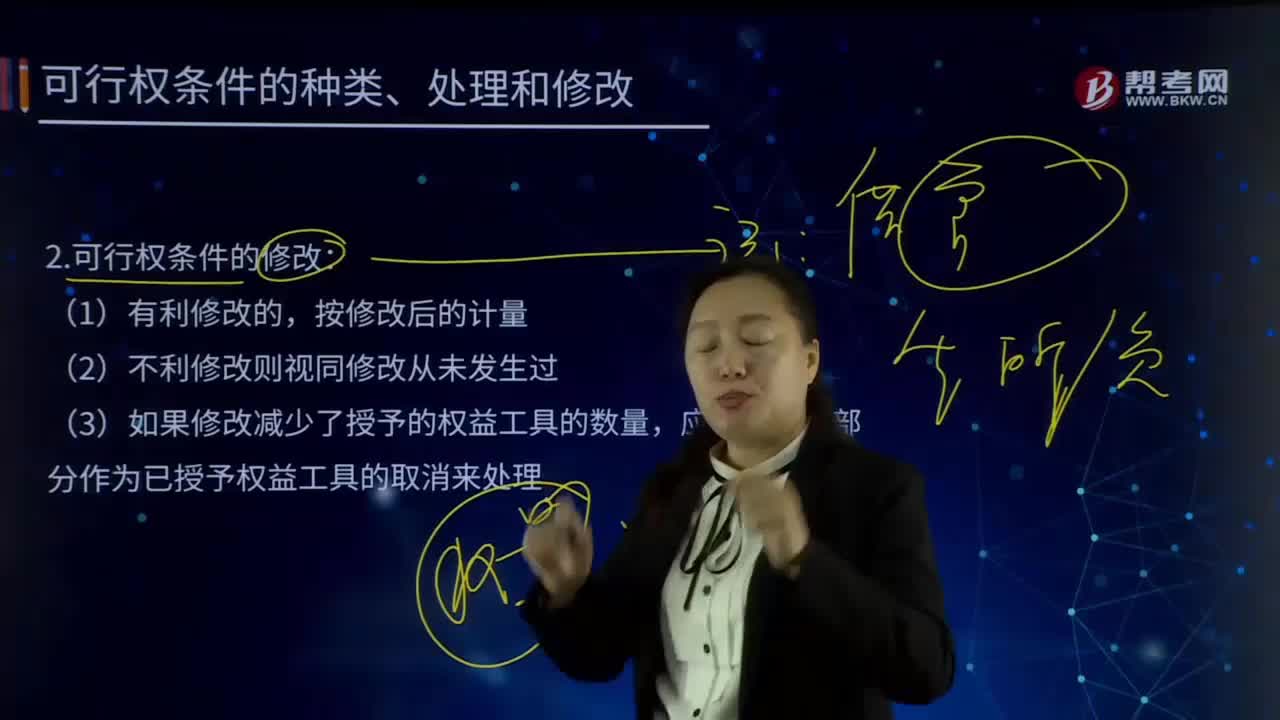

股份支付可行權條件的修改是怎樣的?

可行權條件是指能夠確定企業(yè)是否得到職工或其他方提供的服務,且該服務使職工或其他方具有獲取股份支付協(xié)議規(guī)定的權益工具或現(xiàn)金等權利的條件;反之,為非可行權條件。

可行權條件的修改:

(1)有利修改的,按修改后的計量。

(2)不利修改則視同修改從未發(fā)生過。

(3)如果修改減少了授予的權益工具的數(shù)量,應當將減少部分作為已授予權益工具的取消來處理。

(4)如果向職工授予新的權益工具,應在授予日認定:若所授予的新權益工具是用于替代被取消的權益工具的,視同修改可行權條件進行處理;若未將新授予的權益工具認定為替代權益工具,則應將其作為一項新授予的股份支付進行處理。

下面我們來做一道注冊會計師考試例題,加深對這個知識點的印象,以便同學們能夠百戰(zhàn)不殆!

【例題?多選題】下列關于股份支付可行權條件的修改,表述正確的有( )。

A.增加授予權益工具公允價值的,企業(yè)應按照權益工具公允價值的增加相應地確認取得服務的增加;減少授予權益工具公允價值的,企業(yè)應按照權益工具公允價值的減少相應地確認取得服務的減少

B.在取消或結(jié)算時,支付給職工的所有款項均應作為權益的回購處理,回購支付的金額高于該權益工具在回購日公允價值的部分,計入當期損益

C.如果向職工授予新的權益工具,并在新權益工具授予日認定所授予的新權益工具是用于替代被取消的權益工具的,企業(yè)應以與處理原權益工具條款和條件修改相同的方式,對所授予的替代權益工具進行處理

D.在取消或結(jié)算時支付給職工的所有款項均應作為權益的回購處理,回購支付的金額高于該權益工具在回購日公允價值的部分,計入所有者權益

【答案】BC

【解析】本題考核股份支付可行權條件的修改。

130

130內(nèi)部審計和注冊會計師審計的關系是怎樣的?:內(nèi)部審計和注冊會計師審計的關系:(一)內(nèi)部審計與注冊會計師審計的聯(lián)系。2.內(nèi)部審計對象與注冊會計師審計對象也密切相關。注冊會計師通過了解與評估內(nèi)部審計工作,注冊會計師可以掌握內(nèi)部審計發(fā)現(xiàn)的、可能對被審計單位財務報表和注冊會計師審計產(chǎn)生重大影響的事項。(二)利用內(nèi)部審計工作不能減輕注冊會計師的責任,注冊會計師對發(fā)表審計意見以及確定審計程序的性質(zhì)、時間和范圍獨自承擔責任。

298

298股份支付可行權條件的修改是怎樣的?:且該服務使職工或其他方具有獲取股份支付協(xié)議規(guī)定的權益工具或現(xiàn)金等權利的條件;(3)如果修改減少了授予的權益工具的數(shù)量,應當將減少部分作為已授予權益工具的取消來處理。A.增加授予權益工具公允價值的,企業(yè)應按照權益工具公允價值的增加相應地確認取得服務的增加;減少授予權益工具公允價值的,企業(yè)應按照權益工具公允價值的減少相應地確認取得服務的減少。

20

20注冊會計師通過率是怎樣?:注冊會計師通過率是怎樣?會計匯據(jù)官方的統(tǒng)計,每年注會的通過率就有10%-20%。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關注公眾號

獲取更多考試熱門資料