下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

增值稅的出口退(免)稅制度包括哪些內(nèi)容?

增值稅的出口退(免)稅制度包括:

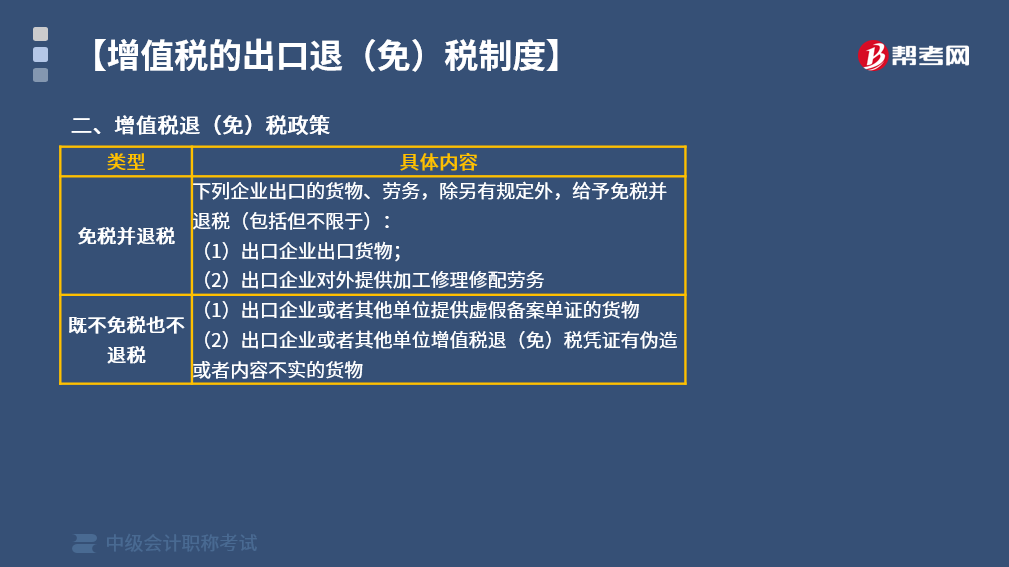

一、免稅并退稅

下列企業(yè)出口的貨物、勞務(wù),除另有規(guī)定外,給予免稅并退稅(包括但不限于):

(1)出口企業(yè)出口貨物。

(2)出口企業(yè)對外提供加工修理修配勞務(wù)。

二、既不免稅也不退稅

(1)出口企業(yè)或者其他單位提供虛假備案單證的貨物。

(2)出口企業(yè)或者其他單位增值稅退(免)稅憑證有偽造或者內(nèi)容不實的貨物。

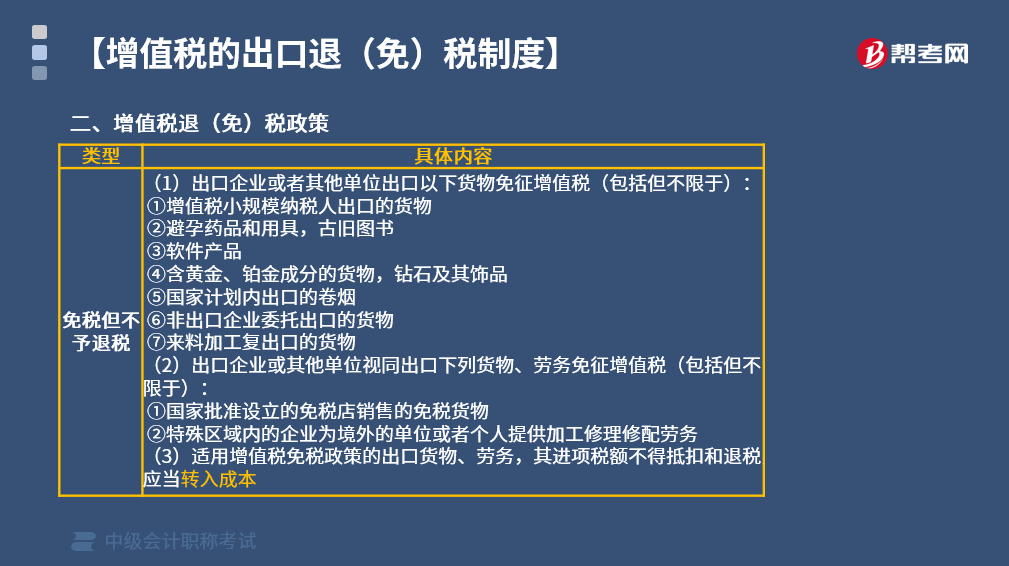

三、免稅但不予退稅

(1)出口企業(yè)或者其他單位出口以下貨物免征增值稅(包括但不限于):

①增值稅小規(guī)模納稅人出口的貨物;

②避孕藥品和用具,古舊圖書;

③軟件產(chǎn)品;

④含黃金、鉑金成分的貨物,鉆石及其飾品;

⑤國家計劃內(nèi)出口的卷煙;

⑥非出口企業(yè)委托出口的貨物;

⑦來料加工復(fù)出口的貨物。

(2)出口企業(yè)或其他單位視同出口下列貨物、勞務(wù)免征增值稅(包括但不限于):

①國家批準(zhǔn)設(shè)立的免稅店銷售的免稅貨物;

②特殊區(qū)域內(nèi)的企業(yè)為境外的單位或者個人提供加工修理修配勞務(wù)。

(3)適用增值稅免稅政策的出口貨物、勞務(wù),其進(jìn)項稅額不得抵扣和退稅,應(yīng)當(dāng)轉(zhuǎn)入成本。

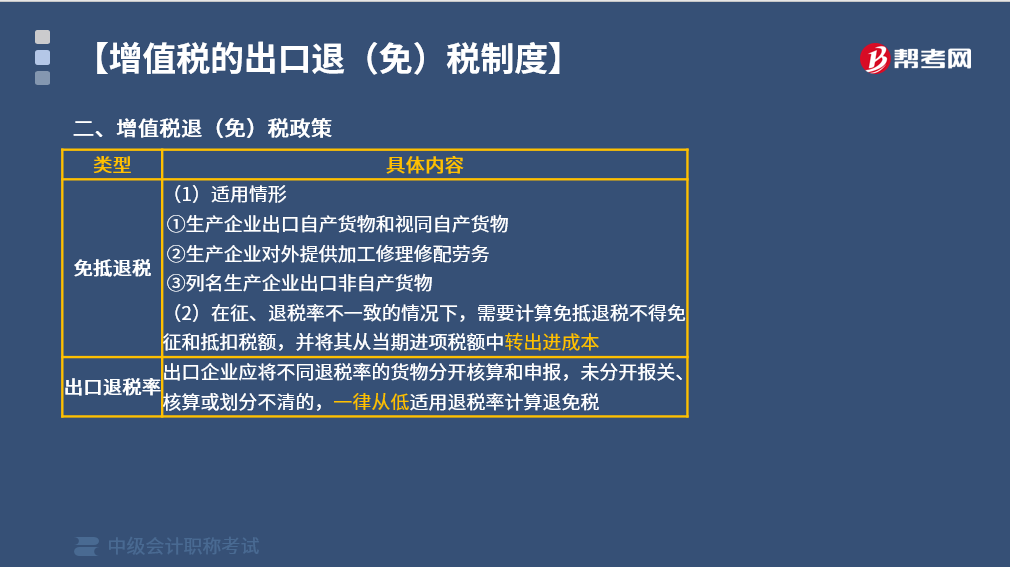

四、免抵退稅

(1)適用情形

①生產(chǎn)企業(yè)出口自產(chǎn)貨物和視同自產(chǎn)貨物;

②生產(chǎn)企業(yè)對外提供加工修理修配勞務(wù);

③列名生產(chǎn)企業(yè)出口非自產(chǎn)貨物。

(2)在征、退稅率不一致的情況下,需要計算免抵退稅不得免征和抵扣稅額,并將其從當(dāng)期進(jìn)項稅額中轉(zhuǎn)出進(jìn)成本。

五、出口退稅率

出口企業(yè)應(yīng)將不同退稅率的貨物分開核算和申報,未分開報關(guān)、核算或劃分不清的,一律從低適用退稅率計算退免稅。

下面給大家提供兩道中級會計考試的例題,希望大家認(rèn)真理解,盡快掌握這個知識點。

【例題·判斷題】出口企業(yè)未將不同稅率的出口貨物分開報關(guān)、核算的,應(yīng)從低適用退稅率計算增值稅出口退稅。( )

【答案】對

【解析】出口企業(yè)應(yīng)將不同稅率的貨物分開核算和申報,未分開報關(guān)、核算或劃分不清的,一律從低適用退稅率計算退免稅。

【例題·多選題】根據(jù)增值稅法律制度的規(guī)定,下列關(guān)于出口退(免)稅政策的表述中,正確的有( )。

A. 生產(chǎn)企業(yè)出口自產(chǎn)貨物適用免抵退稅辦法

B. 適用增值稅免稅政策的出口貨物,其進(jìn)項稅額不得抵扣和退稅

C. 出口企業(yè)應(yīng)將不同稅率的貨物分開核算和申報,凡劃分不清的,不予退免稅

D. 在征、退稅率不一致的情況下,需要計算免抵退稅不得免征和抵扣稅額,并將其從當(dāng)期進(jìn)項稅額中轉(zhuǎn)出

【答案】ABD

【解析】選項C:適用不同退稅率的貨物勞務(wù),應(yīng)分開報關(guān)、核算并申報退(免)稅,未分開報關(guān)、核算或劃分不清的,從低適用退稅率。

76

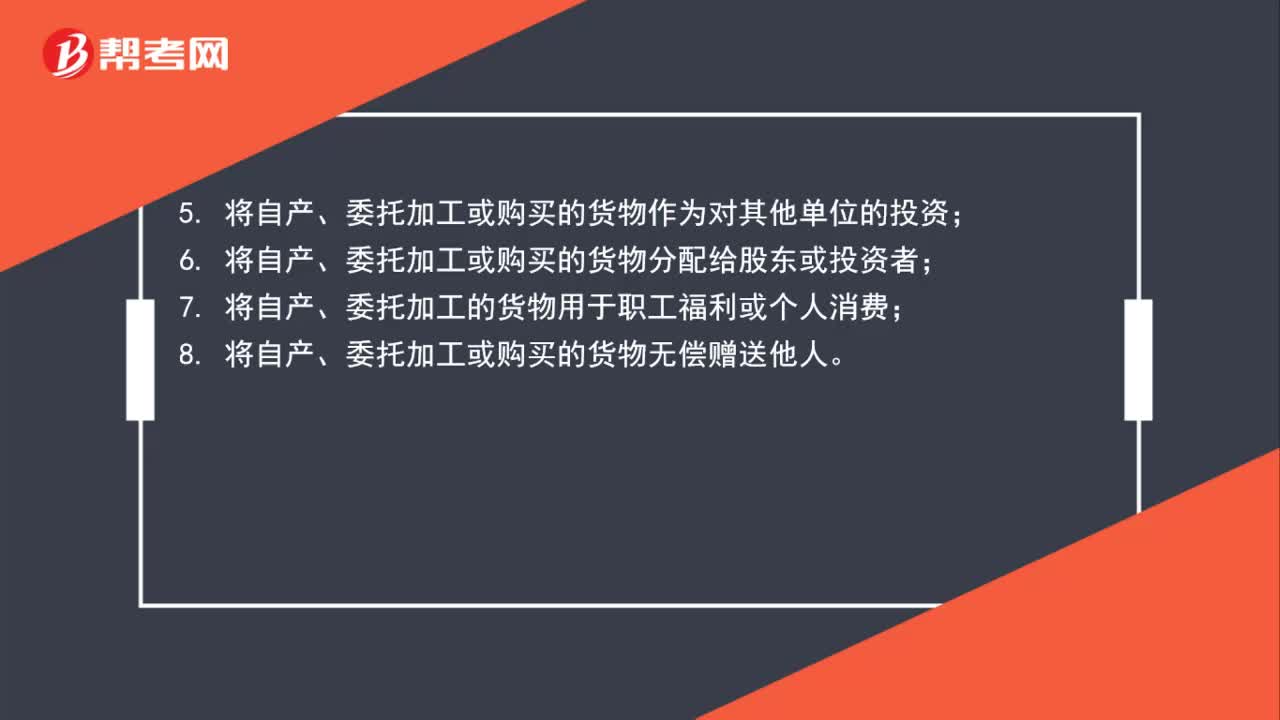

76增值稅視同銷售八項內(nèi)容有哪些?:增值稅視同銷售八項內(nèi)容有哪些?以下八種行為在增值稅法中被視同為銷售貨物,均要征收增值稅。2. 代他人銷售貨物;4. 將自產(chǎn)或委托加工的貨物用于非應(yīng)稅項目;5. 將自產(chǎn)、委托加工或購買的貨物作為對其他單位的投資;6. 將自產(chǎn)、委托加工或購買的貨物分配給股東或投資者;7. 將自產(chǎn)、委托加工的貨物用于職工福利或個人消費;8. 將自產(chǎn)、委托加工或購買的貨物無償贈送他人。

79

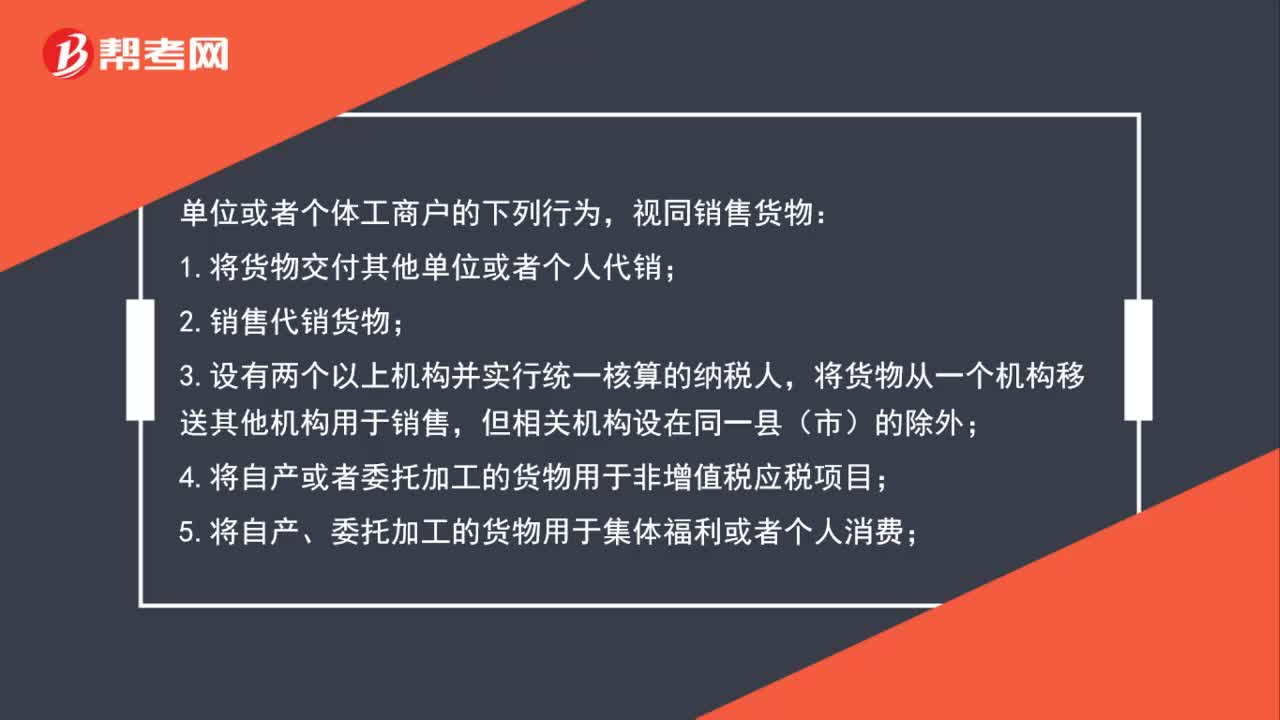

79增值稅視同銷售規(guī)定有哪些?:增值稅視同銷售規(guī)定有哪些?視同銷售貨物:1.將貨物交付其他單位或者個人代銷;2.銷售代銷貨物;將貨物從一個機(jī)構(gòu)移送其他機(jī)構(gòu)用于銷售,4.將自產(chǎn)或者委托加工的貨物用于非增值稅應(yīng)稅項目;5.將自產(chǎn)、委托加工的貨物用于集體福利或者個人消費;6.將自產(chǎn)、委托加工或者購進(jìn)的貨物作為投資,7.將自產(chǎn)、委托加工或者購進(jìn)的貨物分配給股東或者投資者;8.將自產(chǎn)、委托加工或者購進(jìn)的貨物無償贈送其他單位或者個人。

84

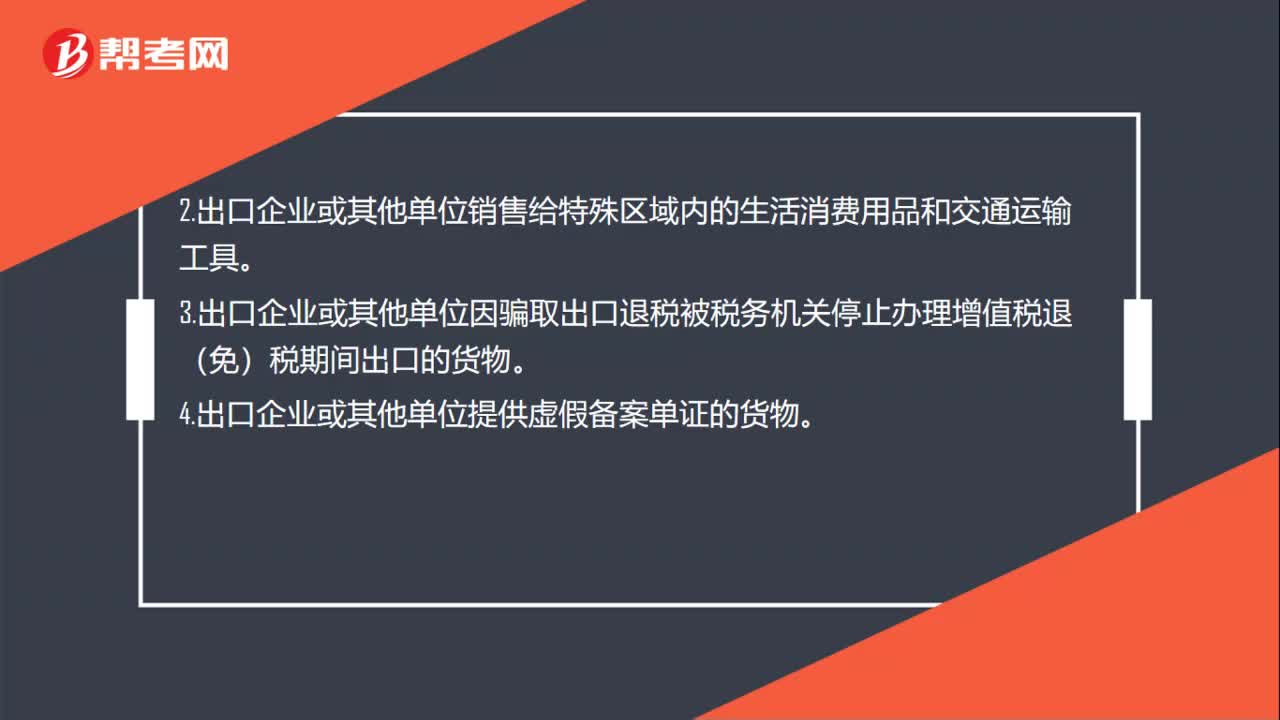

84不適用增值稅退免稅和免稅政策出口貨物勞務(wù)有哪些?:不適用增值稅退免稅和免稅政策出口貨物勞務(wù)有哪些?不適用增值稅退(免)稅和免稅政策的出口貨物勞務(wù)是指:1.出口企業(yè)出口或視同出口財政部和國家稅務(wù)總局根據(jù)國務(wù)院決定明確的取消出口退(免)稅的貨物。3.出口企業(yè)或其他單位因騙取出口退稅被稅務(wù)機(jī)關(guān)停止辦理增值稅退(免)稅期間出口的貨物。5.出口企業(yè)或其他單位增值稅退(免)稅憑證有偽造或內(nèi)容不實的貨物。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料