下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

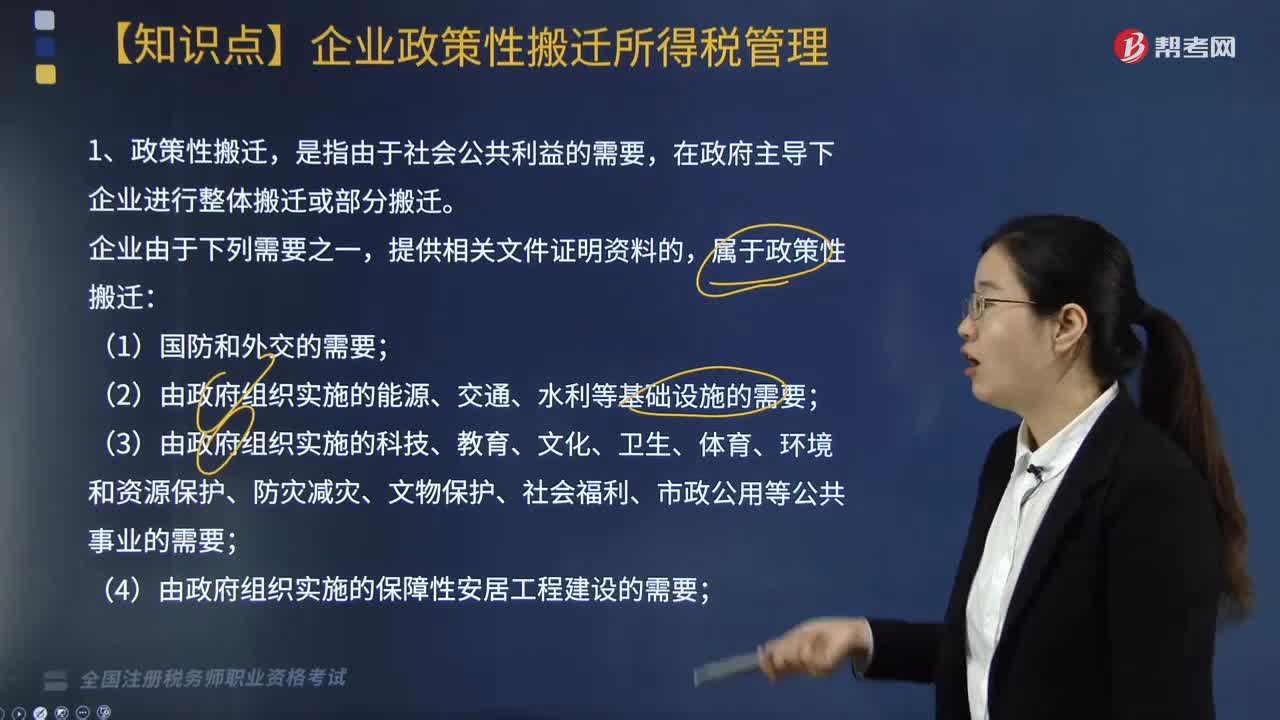

什么是政策性搬遷?企業(yè)政策性搬遷所得稅管理內(nèi)容有哪些?

政策性搬遷,是指由于社會(huì)公共利益的需要,在政府主導(dǎo)下企業(yè)進(jìn)行整體搬遷或部分搬遷。

1. 企業(yè)由于下列需要之一,提供相關(guān)文件證明資料的,屬于政策性搬遷:

(1)國(guó)防和外交的需要;

(2)由政府組織實(shí)施的能源、交通、水利等基礎(chǔ)設(shè)施的需要;

(3)由政府組織實(shí)施的科技、教育、文化、衛(wèi)生、體育、環(huán)境和資源保護(hù)、防災(zāi)減災(zāi)、文物保護(hù)、社會(huì)福利、市政公用等公共事業(yè)的需要;

(4)由政府組織實(shí)施的保障性安居工程建設(shè)的需要;

(5)由政府依照《中華人民共和國(guó)城鄉(xiāng)規(guī)劃法》有關(guān)規(guī)定組織實(shí)施的對(duì)危房集中、基礎(chǔ)設(shè)施落后等地段進(jìn)行舊城區(qū)改建的需要;

(6)法律、行政法規(guī)規(guī)定的其他公共利益的需要。

2. 搬遷收入

師考試-稅法Ⅱ-企業(yè)政策性搬遷所得稅管理20200811173125186.jpg)

【提示】企業(yè)由于搬遷處置存貨而取得的收入,應(yīng)按正常經(jīng)營(yíng)活動(dòng)取得的收入進(jìn)行所得稅處理,不作為企業(yè)搬遷收入。

【提示】企業(yè)發(fā)生的購(gòu)置資產(chǎn)支出,不得從搬遷收入中扣除。

3. 搬遷支出

搬遷支出=搬遷費(fèi)用支出+搬遷資產(chǎn)處置支出

企業(yè)由于搬遷而報(bào)廢的資產(chǎn),如無(wú)轉(zhuǎn)讓價(jià)值,其凈值作為企業(yè)的資產(chǎn)處置支出。

4. 搬遷資產(chǎn)稅務(wù)處理

師考試-稅法Ⅱ-企業(yè)政策性搬遷所得稅管理120200811173134647.jpg)

5. 應(yīng)稅所得

(1)企業(yè)在搬遷期間發(fā)生的搬遷收入和搬遷支出,可以暫不計(jì)入當(dāng)期應(yīng)納稅所得額,而在完成搬遷的年度,對(duì)搬遷收入和支出進(jìn)行匯總清算。

(2)搬遷所得為搬遷收入扣除搬遷支出后的余額。

(3)下列情形之一的,為搬遷完成年度,企業(yè)應(yīng)進(jìn)行搬遷清算,計(jì)算搬遷所得:

①?gòu)陌徇w開(kāi)始,5年內(nèi)(包括搬遷當(dāng)年度)任何一年完成搬遷的。

②從搬遷開(kāi)始,搬遷時(shí)間滿5年(包括搬遷當(dāng)年度)的年度。

(4)企業(yè)同時(shí)符合下列條件的,視為已經(jīng)完成搬遷:

①搬遷規(guī)劃已基本完成;

②當(dāng)年生產(chǎn)經(jīng)營(yíng)收入占規(guī)劃搬遷前年度生產(chǎn)經(jīng)營(yíng)收入50%以上。

(5)企業(yè)搬遷收入扣除搬遷支出后為負(fù)數(shù)的,應(yīng)為搬遷損失。搬遷損失可在下列方法中選擇其一進(jìn)行稅務(wù)處理:

①在搬遷完成年度,一次性作為損失進(jìn)行扣除。

②自搬遷完成年度起分3個(gè)年度,均勻在稅前扣除。

上述方法由企業(yè)自行選擇,但一經(jīng)選定,不得改變。

(6)企業(yè)邊搬遷、邊生產(chǎn)的,搬遷年度應(yīng)從實(shí)際開(kāi)始搬遷的年度計(jì)算。

(7)企業(yè)以前年度發(fā)生尚未彌補(bǔ)的虧損的,凡企業(yè)由于搬遷停止生產(chǎn)經(jīng)營(yíng)無(wú)所得的,從搬遷年度次年起,至搬遷完成年度前一年度止,可作為停止生產(chǎn)經(jīng)營(yíng)活動(dòng)年度,從法定虧損結(jié)轉(zhuǎn)彌補(bǔ)年限中減除;企業(yè)邊搬遷、邊生產(chǎn)的,其虧損結(jié)轉(zhuǎn)年度應(yīng)連續(xù)計(jì)算。

下面我們以稅務(wù)師考試真題為例,給大家說(shuō)明一下這個(gè)知識(shí)點(diǎn)在考試中的應(yīng)用,希望對(duì)大家有所幫助。

【2018年稅務(wù)師考試真題】關(guān)于企業(yè)政策性搬遷損失的所得稅處理,下列說(shuō)法正確的是( )。

A. 自搬遷完成年度起分2個(gè)納稅年度,均勻在稅前扣除

B. 自搬遷完成年度起分3個(gè)納稅年度,均勻在稅前扣除

C. 自搬遷完成年度起分5個(gè)納稅年度,均勻在稅前扣除

D. 自搬遷完成年度起分4個(gè)納稅年度,均勻在稅前扣除

【答案】B

【解析】企業(yè)搬遷收入扣除搬遷支出后為負(fù)數(shù)的,應(yīng)為搬遷損失。搬遷損失可在下列方法中選擇其一進(jìn)行稅務(wù)處理:

(1)在搬遷完成年度,一次性作為損失進(jìn)行扣除;

(2)自搬遷完成年度起分3個(gè)年度,均勻在稅前扣除。

242

242企業(yè)所得稅視同銷(xiāo)售的規(guī)定有哪些?:企業(yè)所得稅視同銷(xiāo)售的規(guī)定有哪些?

208

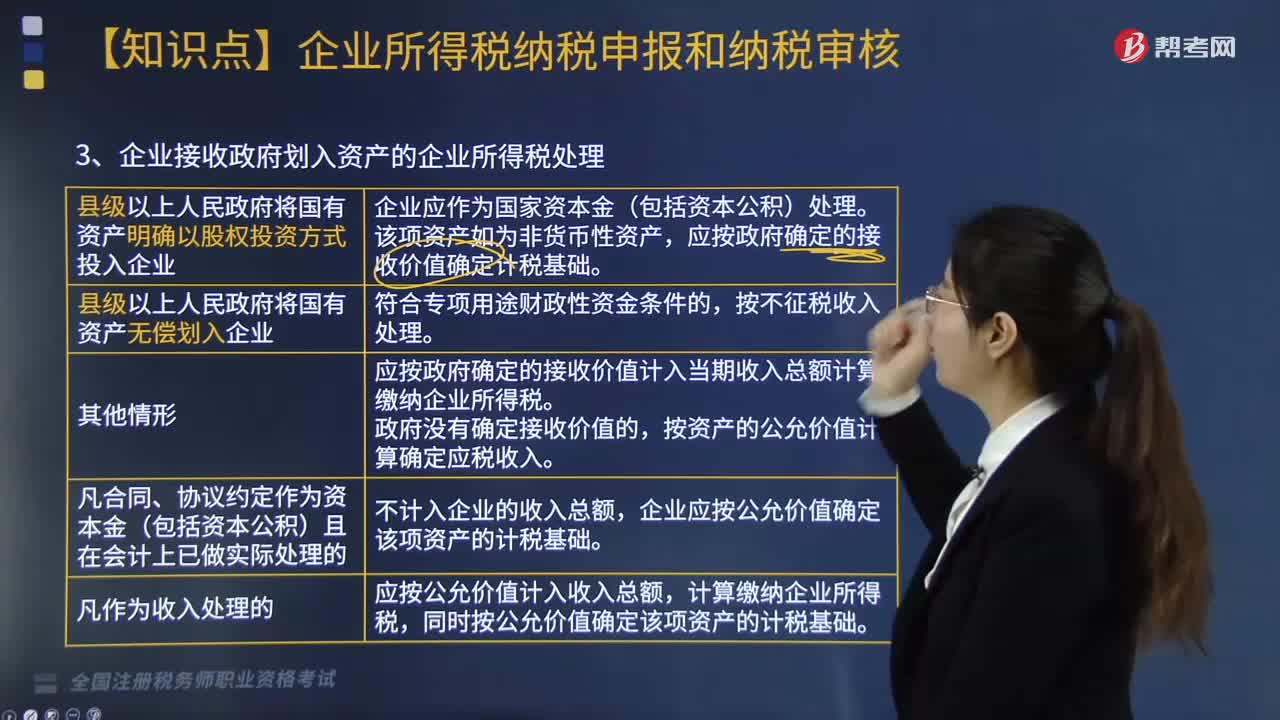

208企業(yè)接受政府劃入資金的企業(yè)所得稅如何處理?:企業(yè)接受政府劃入資金的企業(yè)所得稅如何處理?

419

419什么是政策性搬遷?企業(yè)政策性搬遷所得稅管理內(nèi)容有哪些?:企業(yè)政策性搬遷所得稅管理內(nèi)容有哪些?【提示】企業(yè)由于搬遷處置存貨而取得的收入,搬遷支出=搬遷費(fèi)用支出+搬遷資產(chǎn)處置支出。(1)企業(yè)在搬遷期間發(fā)生的搬遷收入和搬遷支出,對(duì)搬遷收入和支出進(jìn)行匯總清算:(2)搬遷所得為搬遷收入扣除搬遷支出后的余額,企業(yè)應(yīng)進(jìn)行搬遷清算。②當(dāng)年生產(chǎn)經(jīng)營(yíng)收入占規(guī)劃搬遷前年度生產(chǎn)經(jīng)營(yíng)收入50%以上。(5)企業(yè)搬遷收入扣除搬遷支出后為負(fù)數(shù)的,搬遷年度應(yīng)從實(shí)際開(kāi)始搬遷的年度計(jì)算。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門(mén)資料