下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

水資源稅納稅義務人是什么?

除規(guī)定的情形外,其他直接取用地表水、地下水的單位和個人,為水資源稅納稅人,應當按繳納水資源稅。

197

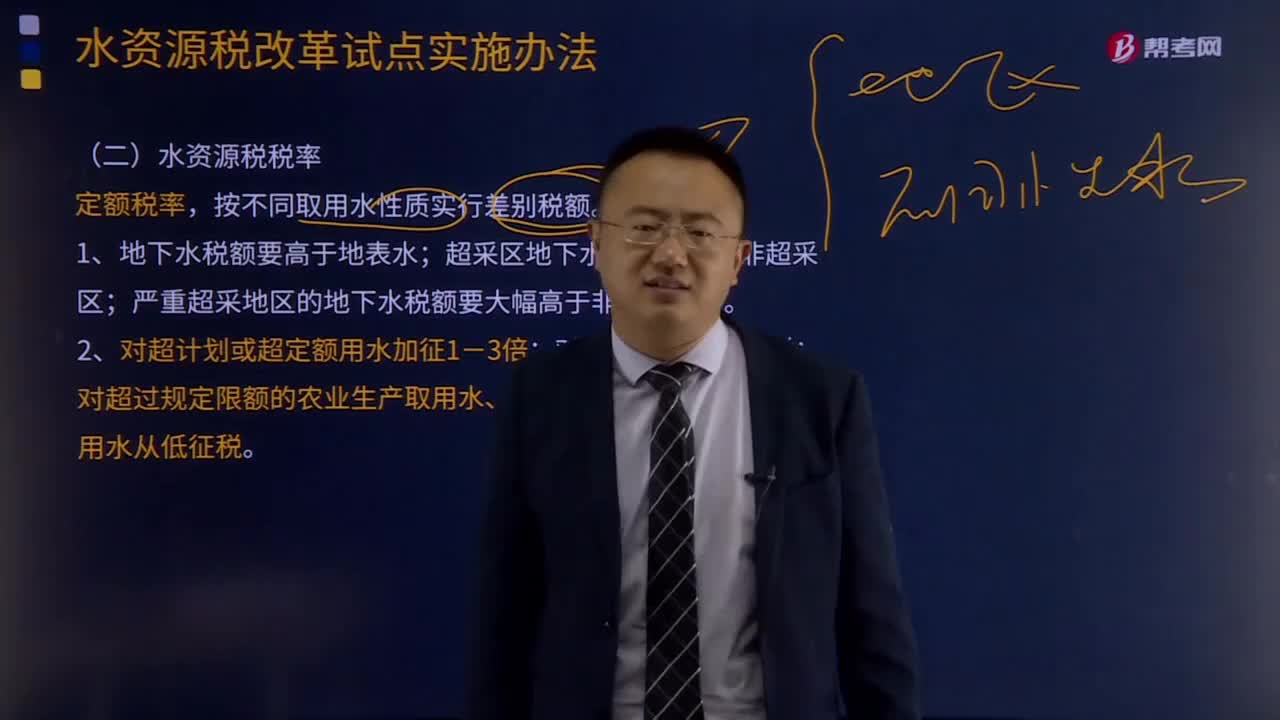

197水資源稅稅率和應納稅額的計算分別是什么?:水資源稅稅率和應納稅額的計算分別是什么?嚴重超采地區(qū)的地下水稅額要大幅高于非超采地區(qū)。對超過規(guī)定限額的農(nóng)業(yè)生產(chǎn)取用水、農(nóng)村生活集中式飲水工程取用水從低征稅。應納稅額=實際取用水量×適用稅額。城鎮(zhèn)公共供水企業(yè)實際取用水量應當考慮合理損耗因素。應納稅額=實際發(fā)電量×適用稅額,【例題·單選題】以下關于水資源稅稅率的表述正確的是( ),C.對超過規(guī)定限額的農(nóng)村生活集中式飲水工程取用水免稅。

361

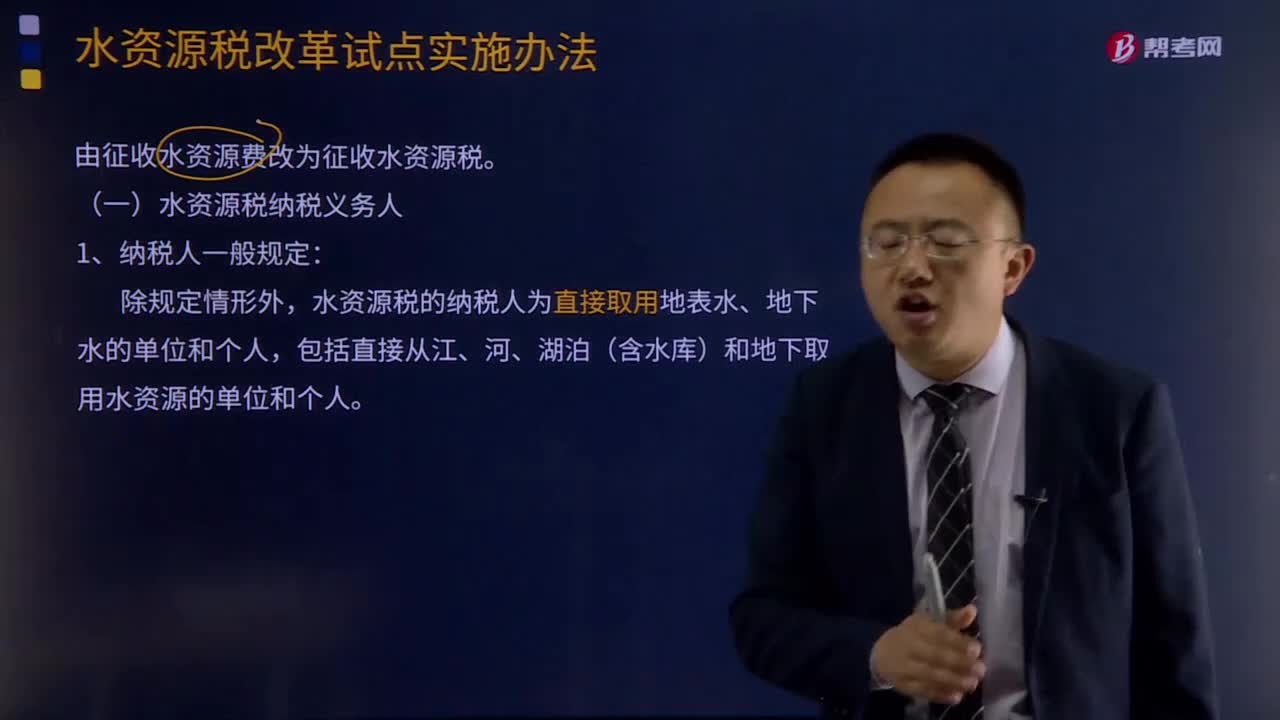

361水資源稅納稅義務人有關規(guī)定是什么?:水資源稅納稅義務人有關規(guī)定是什么?水資源稅的納稅人為直接取用地表水、地下水的單位和個人,包括直接從江、河、湖泊(含水庫)和地下取用水資源的單位和個人。2.不繳納水資源稅的情形:(3)水利工程管理單位為配置或者調(diào)度水資源取水的。(4)為保障礦井等地下工程施工安全和生產(chǎn)安全必須進行臨時應急取用(排)水的。(6)為農(nóng)業(yè)抗旱和維護生態(tài)與環(huán)境必須臨時應急取水的。應繳納水資源稅的有( )。

331

331資源稅納稅義務人與扣繳義務人的含義是什么?:資源稅的納稅義務人是指在中華人民共和國領域及管轄海域開采應稅資源的礦產(chǎn)品或者生產(chǎn)鹽的單位和個人,資源稅是對在中國境內(nèi)生產(chǎn)或開采應稅資源的單位或個人征收。而對進口應稅資源產(chǎn)品的單位或個人不征資源稅,資源稅是對開采或生產(chǎn)應稅資源進行銷售或自用的單位和個人,資源稅納稅義務人不僅包括符合規(guī)定的中國企業(yè)和個人。只有生產(chǎn)后直接銷售、生產(chǎn)后直接自用環(huán)節(jié)征收資源稅,獨立礦山、聯(lián)合企業(yè)為扣繳義務人。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關注公眾號

獲取更多考試熱門資料