下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

差異率計算公式是什么?

1.差異率計算公式:

(1)材料成本差異率=(期初結(jié)存材料的成本差異+本期驗收入庫材料的成本差異)÷(期初結(jié)存材料的計劃成本+本期驗收入庫材料的計劃成本)×100%

(2)發(fā)出材料應負擔的成本差異=發(fā)出材料的計劃成本×材料成本差異率

微信截圖_1595920589656320200728151608232.png)

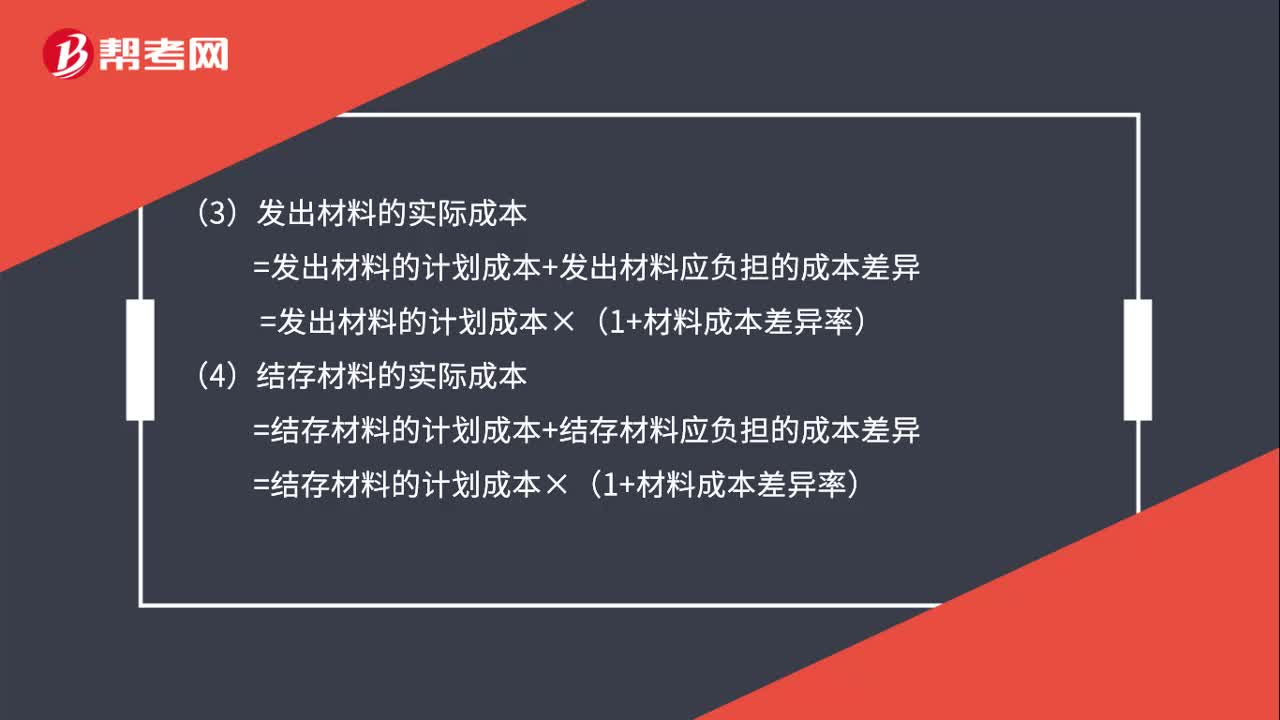

(3)發(fā)出材料的實際成本

=發(fā)出材料的計劃成本+發(fā)出材料應負擔的成本差異

=發(fā)出材料的計劃成本×(1+材料成本差異率)

(4)結(jié)存材料的實際成本

=結(jié)存材料的計劃成本+結(jié)存材料應負擔的成本差異

=結(jié)存材料的計劃成本×(1+材料成本差異率)

材料采用計劃成本核算時,材料的收入、發(fā)出及結(jié)存,按照計劃成本計價。

2.月末:計算本月發(fā)出材料應負擔的成本差異并進行分攤,根據(jù)領用材料的用途計入相關(guān)資產(chǎn)的成本或當期損益,從而將發(fā)出材料的計劃成本調(diào)整為實際成本。

3.原材料采用計劃成本核算,其本質(zhì)上還是實際成本,只是將實際成本分為計劃成本和材料成本差異。

16

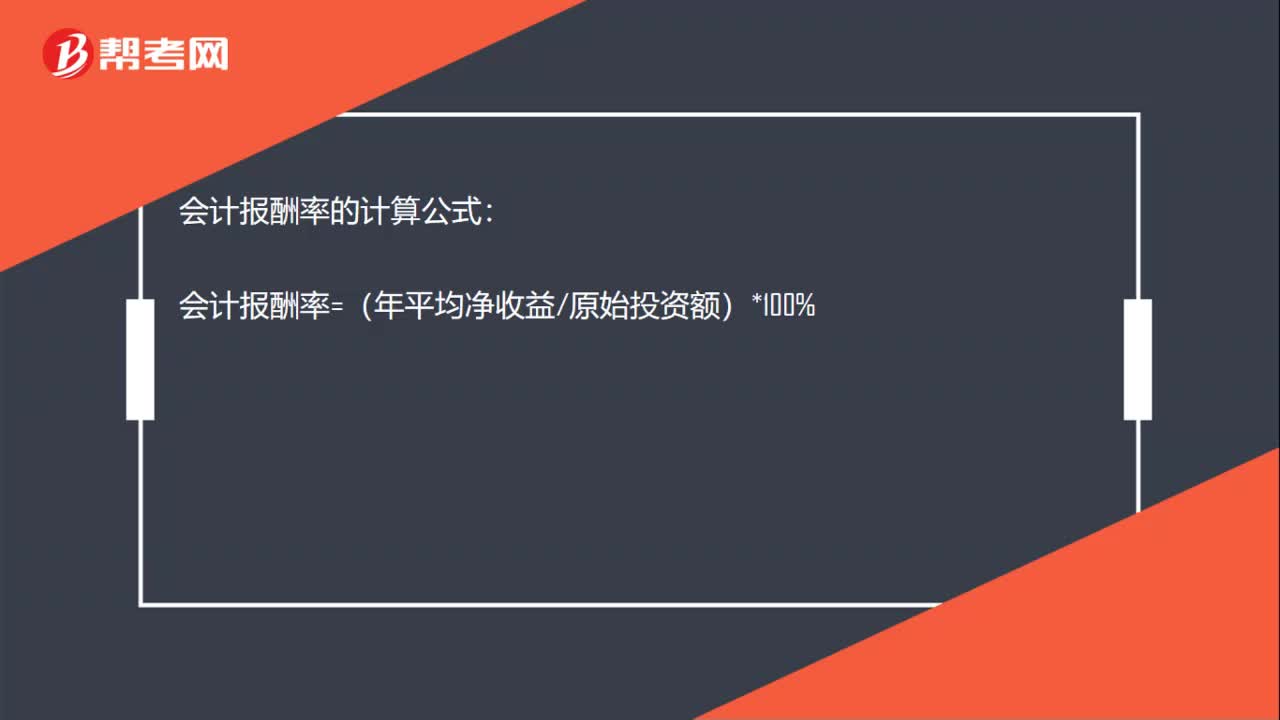

16會計報酬率的計算公式是什么?:會計報酬率的計算公式:會計報酬率=(年平均凈收益原始投資額)*100%

110

110差異率計算公式是什么?:(1)材料成本差異率=(期初結(jié)存材料的成本差異+本期驗收入庫材料的成本差異)÷(期初結(jié)存材料的計劃成本+本期驗收入庫材料的計劃成本)×100%,(2)發(fā)出材料應負擔的成本差異=發(fā)出材料的計劃成本×材料成本差異率,=發(fā)出材料的計劃成本+發(fā)出材料應負擔的成本差異:=發(fā)出材料的計劃成本×(1+材料成本差異率),(4)結(jié)存材料的實際成本,=結(jié)存材料的計劃成本+結(jié)存材料應負擔的成本差異。

23

23什么是注冊會計師?:什么是注冊會計師?注冊會計師又稱CPA(CertifiedPublicAccountant),是指通過注冊會計師執(zhí)業(yè)資格考試并取得注冊會計師證書在會計師事務所執(zhí)業(yè)的人員。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料