下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

A、重大錯報風險評估為低水平

B、涉及大量余額較小的賬戶

C、預(yù)期不存在大量的錯誤

D、沒有理由相信被詢證者不認真對待函證

33

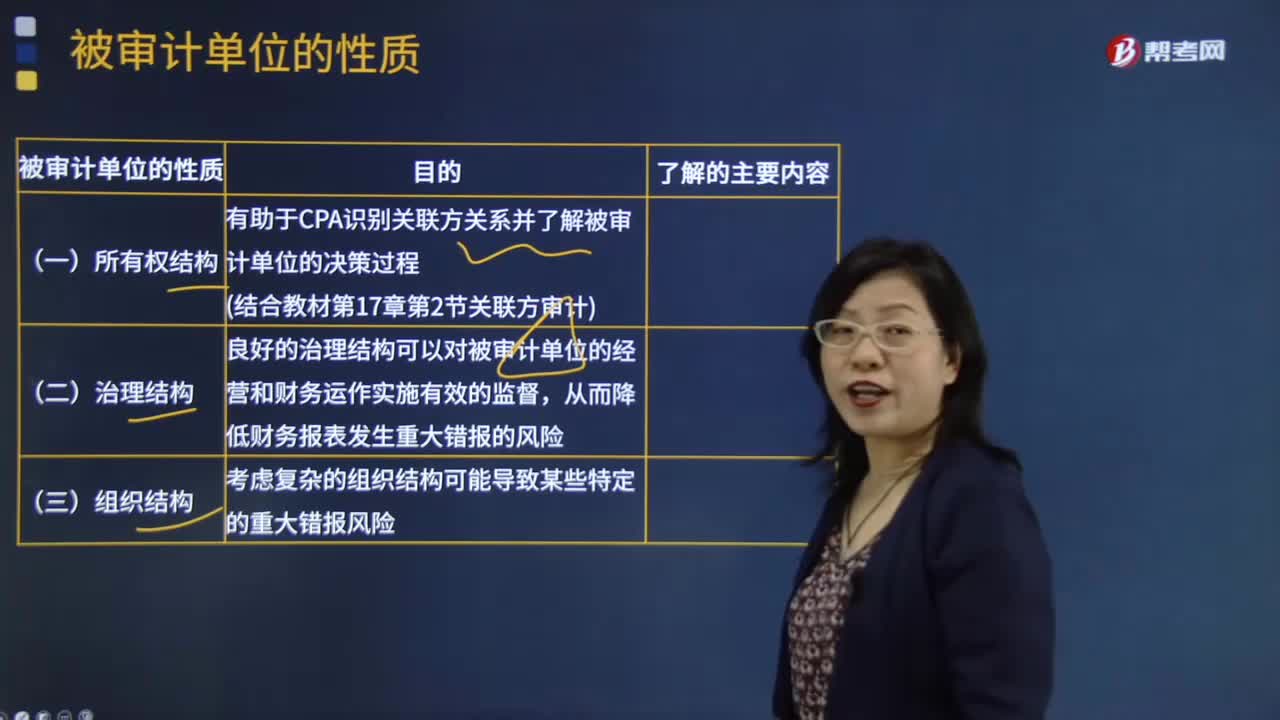

33被審計單位的性質(zhì)有哪些?:注冊會計師應(yīng)當從所有權(quán)結(jié)構(gòu)、治理結(jié)構(gòu)、組織結(jié)構(gòu)、經(jīng)營活動、投資活動、籌資活動和財務(wù)報告這七個方面了解被審計單位的性質(zhì)。關(guān)聯(lián)方交易價格是否合理;被審計單位的所有權(quán)結(jié)構(gòu);有助于CPA識別關(guān)聯(lián)方關(guān)系并了解被審計單位的決策過程,1.企業(yè)是否有內(nèi)審部門。良好的治理結(jié)構(gòu)可以對被審計單位的經(jīng)營和財務(wù)運作實施有效的監(jiān)督,從而降低財務(wù)報表發(fā)生重大錯報的風險;對長期股權(quán)投資、財務(wù)報表合并、商譽等的影響。

242

242被審計單位不同意溝通時該如何處理?:后任注冊會計師進行主動溝通的前提是征得被審計單位的同意。后任注冊會計師應(yīng)當提請被審計單位以書面方式允許前任注冊會計師對其詢問作出充分答復(fù)。如果被審計單位不同意前任注冊會計師作出答復(fù),后任注冊會計師應(yīng)當向被審計單位詢問原因,即被審計單位可能與前任注冊會計師在重大的會計、審計問題上存在意見分歧,接受委托后的溝通不是必要的審計程序。

167

167如果被審計單位有定期存款,注冊會計師可以考慮實施哪些實質(zhì)性程序?:進而確定還需要從實質(zhì)性程序中獲取的審計證據(jù)及其保證程度,注冊會計師需要確定其實施的實質(zhì)性程序的性質(zhì)、時間安排和范圍是否能夠提供充分、適當?shù)膶徲嬜C據(jù)。(1)向管理層詢問定期存款存在的商業(yè)理由并評估其合理性。存款人是否為被審計單位,定期存款是否被質(zhì)押或限制使用。如果被審計單位在資產(chǎn)負債表日有大額定期存款,基于對風險的判斷考慮選擇在資產(chǎn)負債表日實施監(jiān)盤。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料