下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

A、分期收款方式銷售商品,按照合同約定的收款的日期確認收入的實現(xiàn)

B、特許權使用費收入,按照合同約定的特許權使用人應付特許權使用費的日期確認收入的實現(xiàn)

D、受托加工制造大型機械設備、建筑、安裝工程業(yè)務,持續(xù)時間超過12個月的,按照納稅年度內(nèi)完工進度或者完成的工作量確認收入的實現(xiàn)

29

29企業(yè)所得稅應納稅所得額是什么?:企業(yè)所得稅應納稅所得額是什么?企業(yè)所得稅應納稅所得額的確定以權責發(fā)生制為原則。應納稅所得額是企業(yè)所得稅的計稅依據(jù),是企業(yè)每一納稅年度的收入總額,減除不征稅收入、免稅收入、各項扣除以及允許彌補的以前年度虧損后的余額。

25

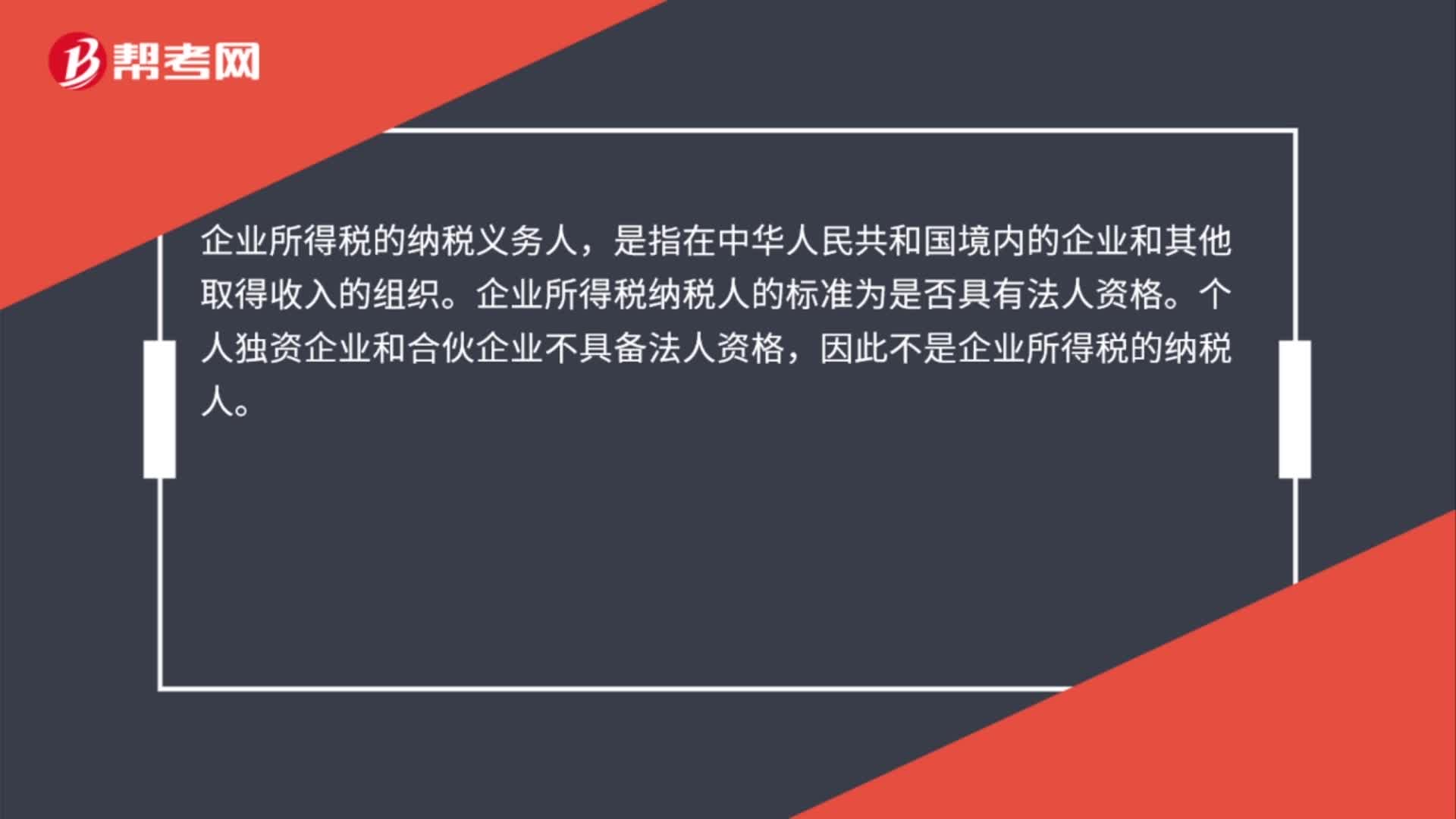

25企業(yè)所得稅的納稅義務人是什么?:企業(yè)所得稅的納稅義務人,是指在中華人民共和國境內(nèi)的企業(yè)和其他取得收入的組織。企業(yè)所得稅納稅人的標準為是否具有法人資格。個人獨資企業(yè)和合伙企業(yè)不具備法人資格,因此不是企業(yè)所得稅的納稅人。

225

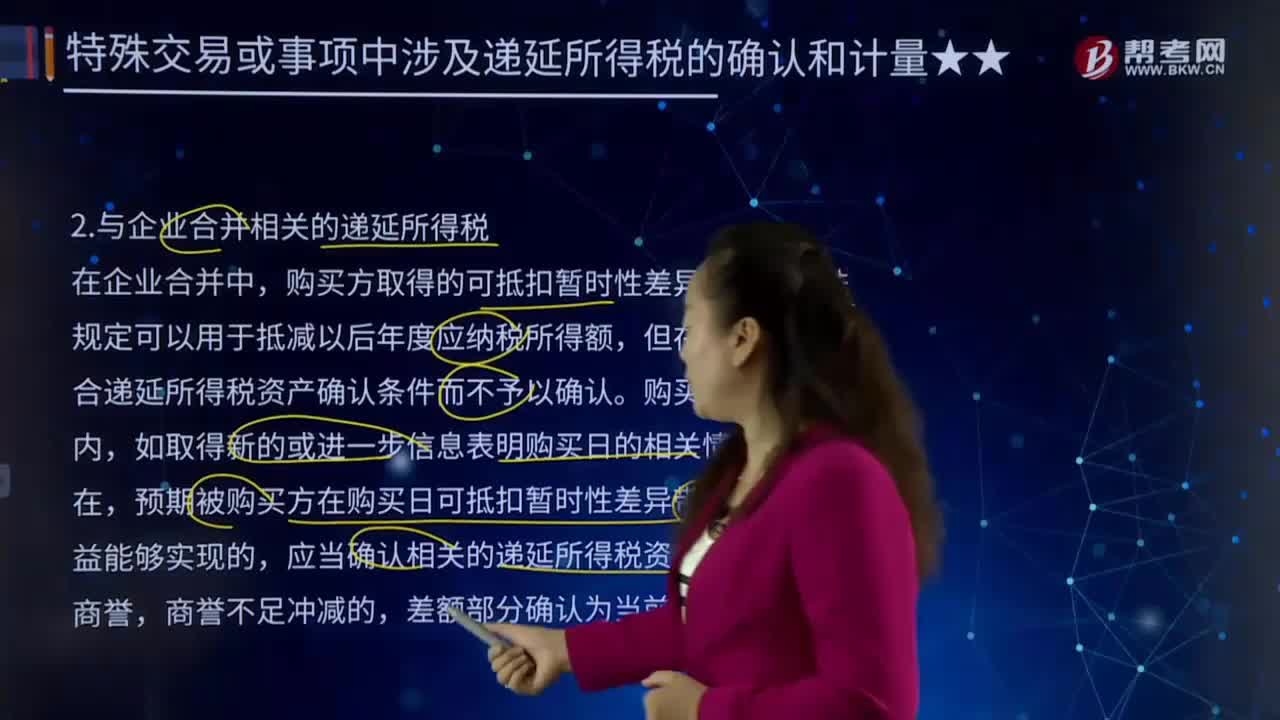

225與企業(yè)合并相關的遞延所得稅有哪些?:與企業(yè)合并相關的遞延所得稅有哪些?所得稅是各地政府在不同時期對個人應納稅收入的定義和征收的百分比不盡相同,但在購買日不符合遞延所得稅資產(chǎn)確認條件而不予以確認。應當確認相關的遞延所得稅資產(chǎn),確認與企業(yè)合并相關的遞延所得稅資產(chǎn),【提示】此處指的是購買日不符合遞延所得稅資產(chǎn)確認條件的可抵扣暫時性差異,購買日后符合條件確認遞延所得稅資產(chǎn)的會計處理。對購買日符合遞延所得稅資產(chǎn)確認條件的可抵扣暫時性差異。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關注公眾號

獲取更多考試熱門資料