下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

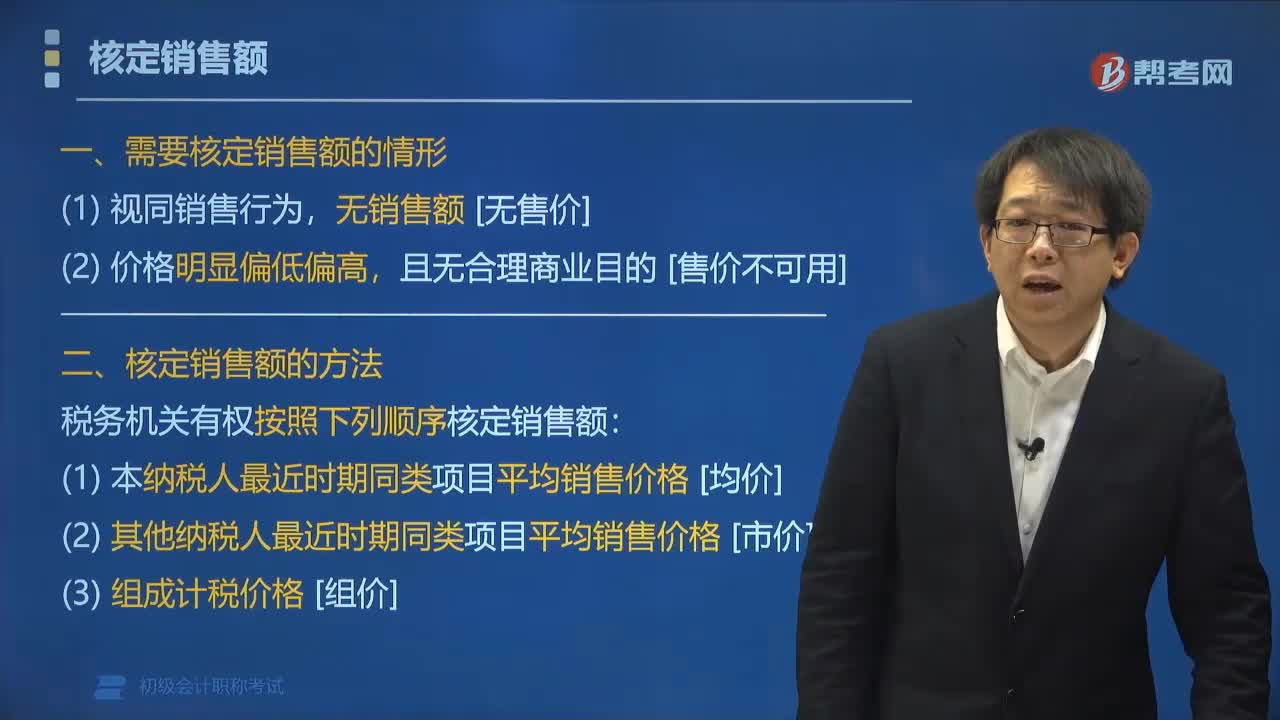

需要核定銷售額的情形有哪些?

需要核定銷售額的情形有:納稅人發(fā)生視同銷售行為(貨物、勞務、服務、無形資產(chǎn)或者不動產(chǎn)),無銷售額的。納稅人發(fā)生應稅銷售行為的價格明顯偏低并無正當理由的,由稅務機關(guān)核定其銷售額。

一、需要核定銷售額的情形

(1)視同銷售行為,無銷售額[無售價];

(2)價格明顯偏低偏高,且無合理商業(yè)目的 [售價不可用]。

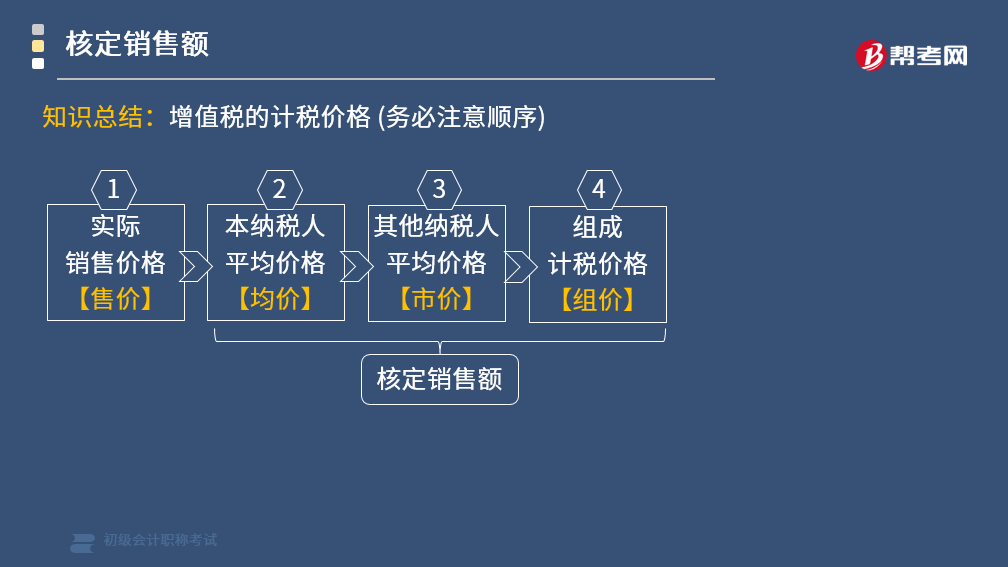

二、核定銷售額的方法

稅務機關(guān)有權(quán)按照下列順序核定銷售額:

(1)本納稅人最近時期同類項目平均銷售價格[均價];

(2)其他納稅人最近時期同類項目平均銷售價格[市價];

(3)組成計稅價格[組價]。

知識總結(jié):增值稅的計稅價格(務必注意順序)

下面是針對初級會計考試的知識點舉出的例題,供大家深入理解考點,希望大家能結(jié)合習題掌握知識點,希望對大家有所幫助。

【例題?多選題】納稅人銷售貨物或者提供應稅勞務的價格明顯偏低且無正當理由的或者有視同銷售貨物行為而無銷售額,稅務機關(guān)按下列( )情形確定銷售額。

A.按納稅人最近時期同類貨物的平均銷售價格確定

B.按其他納稅人最近時期同類貨物的平均銷售價格確定

C.組成計稅價格

D.按納稅人最近時期同類貨物的*6銷售價格確定

【答案】ABC

【解析】納稅人銷售貨物或者提供應稅勞務的價格明顯偏低且無正當理由的,或者視同銷售行為無銷售額的,稅務機關(guān)依下列順序確定銷售額:①按納稅人最近時期同類貨物的平均銷售價格確定;②按其他納稅人最近時期同類貨物的平均銷售價格確定;③組成計稅價格,公式:組成計稅價格=成本×(1+成本利潤率)。

68

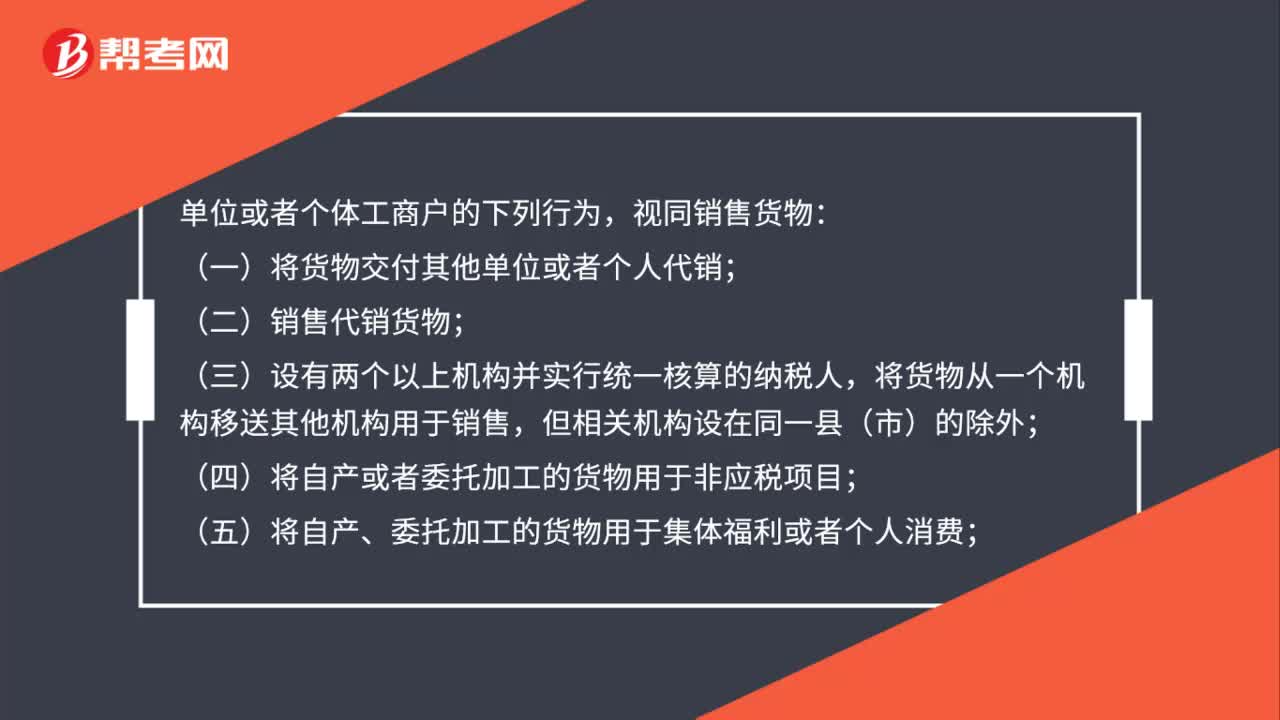

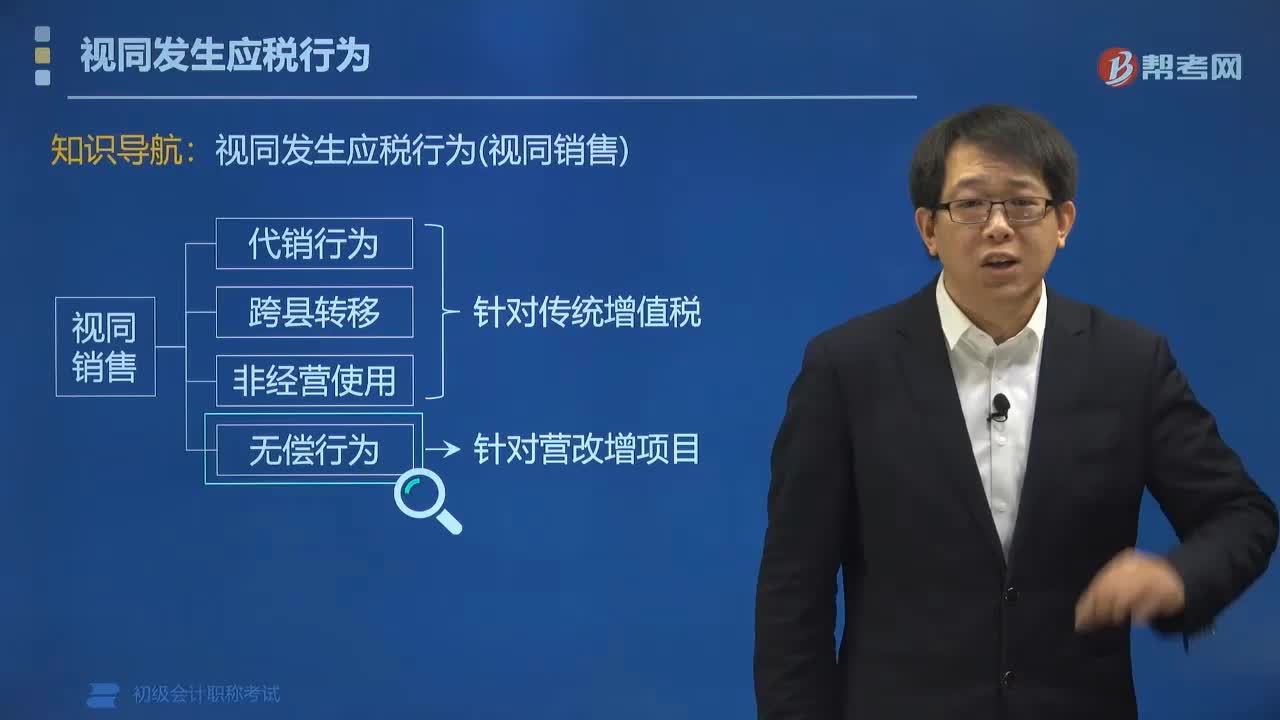

68視同銷售的情況有哪些?:視同銷售的情況有哪些?視同銷售貨物:(一)將貨物交付其他單位或者個人代銷;(二)銷售代銷貨物;將貨物從一個機構(gòu)移送其他機構(gòu)用于銷售,(四)將自產(chǎn)或者委托加工的貨物用于非應稅項目;(五)將自產(chǎn)、委托加工的貨物用于集體福利或者個人消費;(六)將自產(chǎn)、委托加工或者購進的貨物作為投資,(七)將自產(chǎn)、委托加工或者購進的貨物分配給股東或者投資者;

177

177需要核定銷售額的情形有哪些?:納稅人發(fā)生應稅銷售行為的價格明顯偏低并無正當理由的,稅務機關(guān)有權(quán)按照下列順序核定銷售額;(1)本納稅人最近時期同類項目平均銷售價格[均價]。(2)其他納稅人最近時期同類項目平均銷售價格[市價]:【例題?多選題】納稅人銷售貨物或者提供應稅勞務的價格明顯偏低且無正當理由的或者有視同銷售貨物行為而無銷售額,A.按納稅人最近時期同類貨物的平均銷售價格確定;

302

302營改增項目中視同銷售的情形有哪些?:營改增項目中視同銷售的情形有哪些?下列情形視同銷售服務:(1)單位或個體工商戶向單位或者個人無償提供服務。無償行為的視同銷售:愛心傳遞中的的視同銷售,食品廠老板為災區(qū)兒童捐贈100箱餅干?要視同銷售。運輸公司老板免費將餅干運送到災區(qū) ?不視同銷售,【例題?多選題】甲企業(yè)為增值稅一般納稅人,【解析】A屬于銷售C屬于租賃服務企業(yè)將自行開發(fā)房產(chǎn)轉(zhuǎn)為自用不符合增值稅關(guān)于視同銷售的規(guī)定不屬于視同銷售的范圍

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料