下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

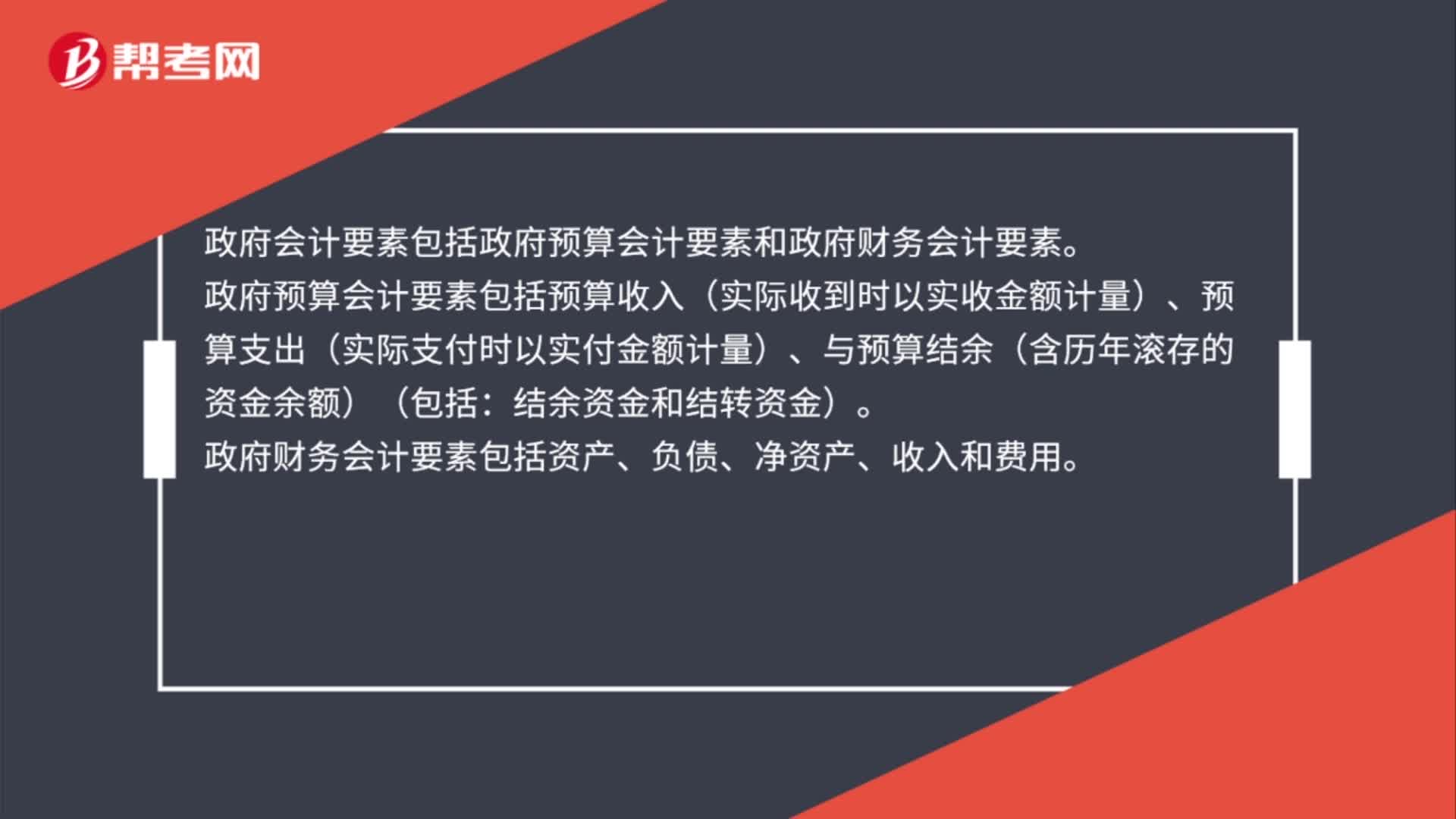

政府預算會計要素包括什么?

政府預算會計要素:

政府預算會計要素包括預算收入、預算支出與預算結余。

微信截圖_159702221870120200810094253445.png)

政府財務會計要素:

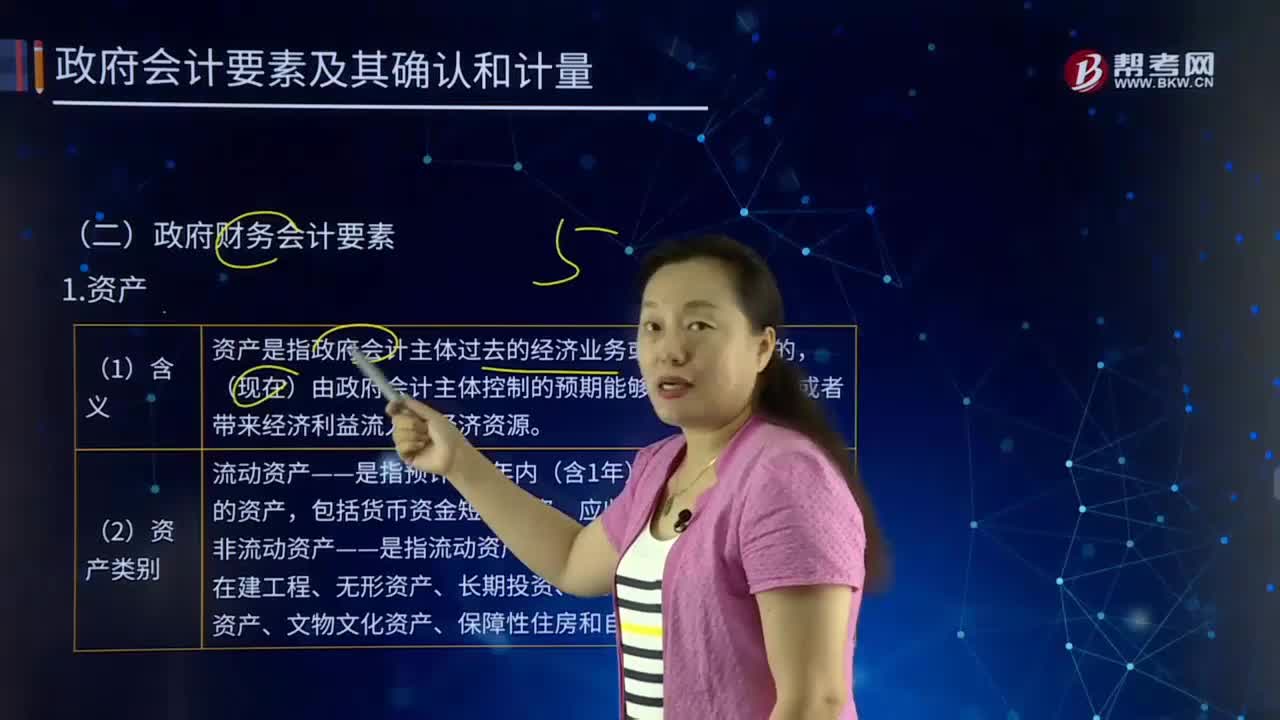

1. 資產

(1)含義

資產是指政府會計主體過去的經濟業(yè)務或者事項形成的,(現(xiàn)在)由政府會計主體控制的預期能夠產生服務潛力或者帶來經濟利益流人的經濟資源。

(2)資產類別

流動資產——是指預計在1年內(含1年)耗用或者可以變現(xiàn)的資產,包括貨幣資金短期投資、應收及預付款項、存貨等。非流動資產——是指流動資產以外的資產,包括固定資產、在建工程、無形資產、長期投資、公共基礎設施、政府儲備資產、文物文化資產、保障性住房和自然資源資產等。

微信截圖_1597022264424220200810094307267.png)

(3)資產的確認條件

同時滿足以下條件時,確認為資產:

一、是與該經濟資源相關的服務潛力很可能實現(xiàn)或者經濟利益很可能流人政府會計主體;

二、是該經濟資源的成本或者價值能夠可靠地計量。

(4)資產的計量屬性

政府資產的計量屬性主要包括歷史成本、重置成本、現(xiàn)值、公允價值和名義金額。

微信截圖_1597022370522820200810094341656.png)

2. 負債

(1)負債的定義

負債——是指政府會計主體過去的經濟業(yè)務或者事項形成的,預期會導致經濟資源流出政府會計主體的現(xiàn)時義務。

(2)負債的分類

流動負債——是指預計在1年內(含1年)償還的負債,包括應付及預收款項、應付職工薪酬、應繳款項等。

非流動負債——是指流動負債以外的負債,包括長期應付款、應付政府債券和政府依法擔保形成的債務等。

微信截圖_159702239432520200810094416198.png)

(3)負債的確認條件

同時滿足以下條件時,確認為負債。

一是履行該義務很可能導致含有服務潛力或者經濟利益的經濟資源流出政府會計主體;

二是該義務的金額能夠可靠地計量。

(4)負債的計量屬性

負債的計量屬性主要包括歷史成本、現(xiàn)值和公允價值。

微信截圖_1597023751191020200810094433831.png)

3. 凈資產

凈資產是指政府會計主體資產扣除負債后的凈額。其金額取決于資產和負債的計量。

4. 收入

微信截圖_1597022444288620200810094501245.png)

5. 費用

微信截圖_1597022465686320200810094519713.png)

116

116政府預算會計要素包括什么?:資產是指政府會計主體過去的經濟業(yè)務或者事項形成的,包括固定資產、在建工程、無形資產、長期投資、公共基礎設施、政府儲備資產、文物文化資產、保障性住房和自然資源資產等;政府資產的計量屬性主要包括歷史成本、重置成本、現(xiàn)值、公允價值和名義金額,負債——是指政府會計主體過去的經濟業(yè)務或者事項形成的。預期會導致經濟資源流出政府會計主體的現(xiàn)時義務;包括長期應付款、應付政府債券和政府依法擔保形成的債務等

50

50政府會計要素有什么?:政府會計要素有什么?政府會計要素包括政府預算會計要素和政府財務會計要素。政府預算會計要素包括預算收入(實際收到時以實收金額計量)、預算支出(實際支付時以實付金額計量)、與預算結余(含歷年滾存的資金余額)(包括:結余資金和結轉資金)。政府財務會計要素包括資產、負債、凈資產、收入和費用。

33

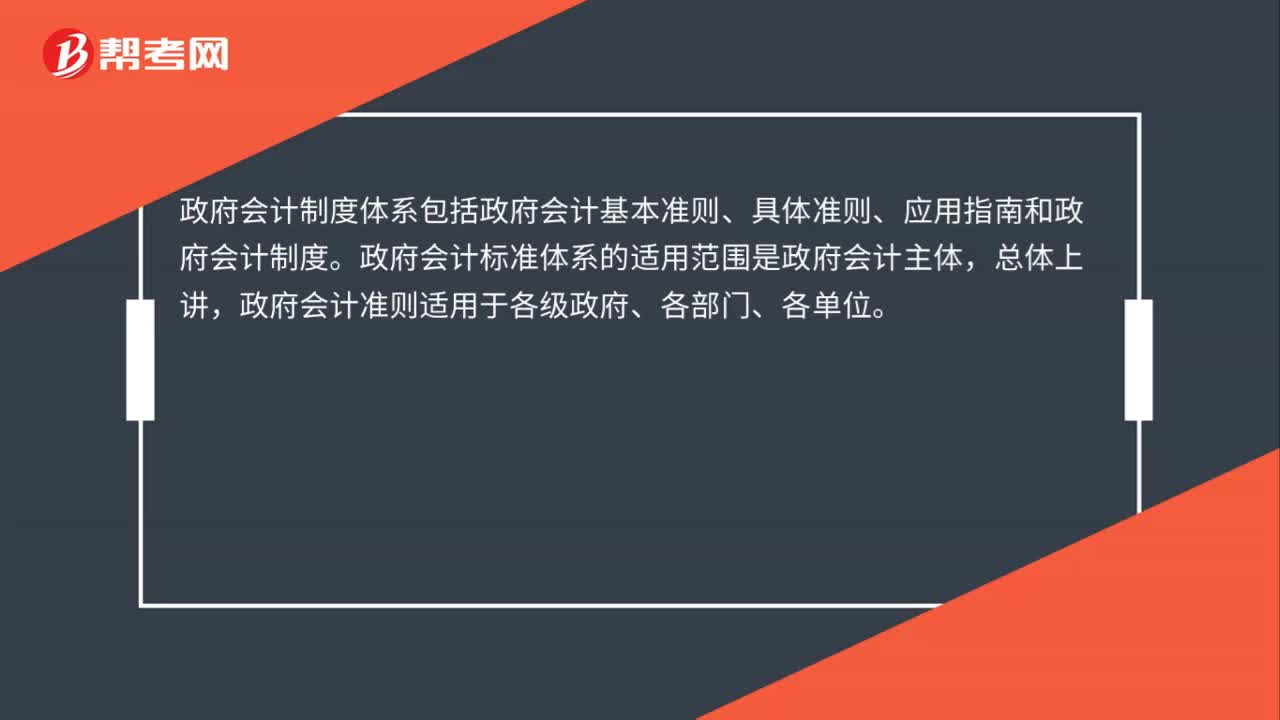

33政府會計制度體系包括哪些?:政府會計制度體系包括哪些?政府會計制度體系包括政府會計基本準則、具體準則、應用指南和政府會計制度。政府會計標準體系的適用范圍是政府會計主體,總體上講,政府會計準則適用于各級政府、各部門、各單位。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關注公眾號

獲取更多考試熱門資料