下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

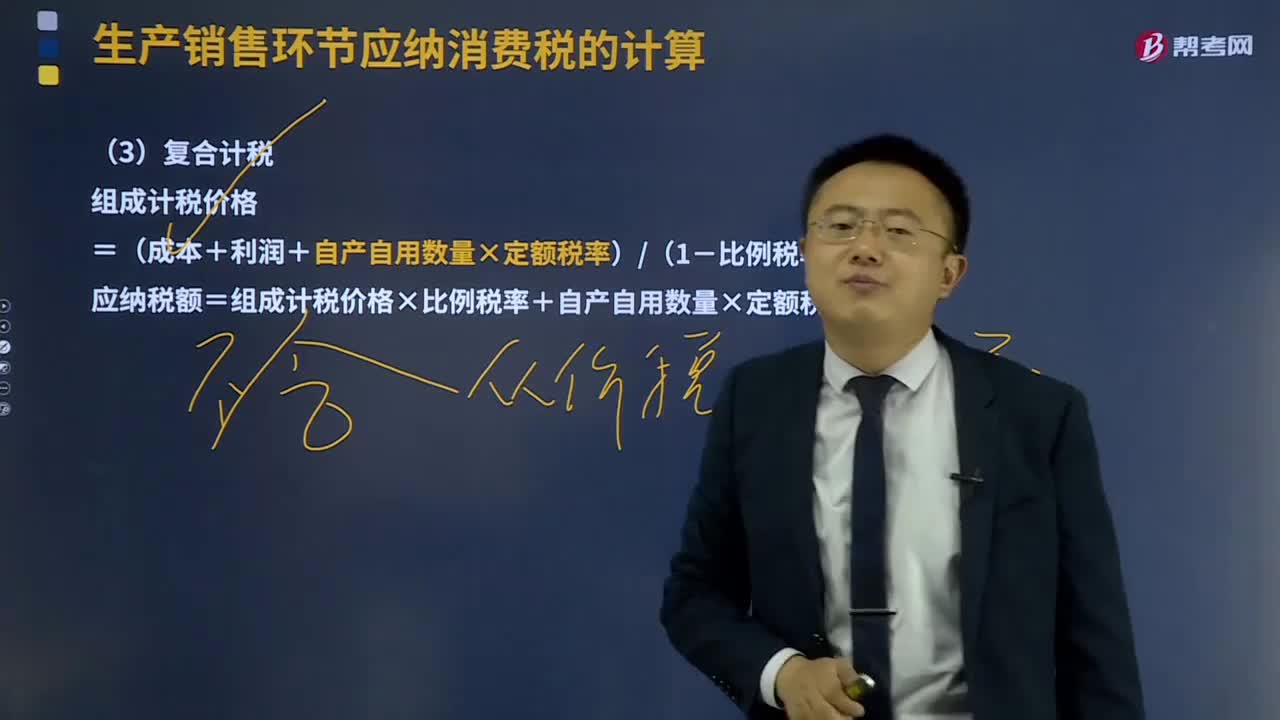

什么是復(fù)合計(jì)稅?

按計(jì)稅標(biāo)準(zhǔn)的不同,可以把稅收劃分為從價(jià)稅、從量稅和復(fù)合稅三種。

卷煙、糧食白酒、薯類(lèi)白酒采取從量定額與從價(jià)定率相結(jié)合的復(fù)合計(jì)稅方法,其計(jì)稅公式:應(yīng)納稅額=銷(xiāo)售數(shù)量×定額稅率+銷(xiāo)售額×比例稅率。

還有比如錄像機(jī)、放像機(jī)、數(shù)字相機(jī)、攝錄一體機(jī)也是按復(fù)合稅方法。

組成計(jì)稅價(jià)格=(成本+利潤(rùn)+自產(chǎn)自用數(shù)量×定額稅率)/(1-比例稅率)

應(yīng)納稅額=組成計(jì)稅價(jià)格×比例稅率+自產(chǎn)自用數(shù)量×定額稅率

合計(jì)稅20200630133648111.png)

下面是注冊(cè)會(huì)計(jì)師考試的例題和考試真題,為大家說(shuō)明這個(gè)知識(shí)點(diǎn)在考試中的應(yīng)用,供大家深入理解考點(diǎn)。

【例題·計(jì)算題】某白酒廠2019年春節(jié)前,將新研制的薯類(lèi)白酒1 噸作為過(guò)節(jié)福利發(fā)放給員工,該薯類(lèi)白酒無(wú)同類(lèi)產(chǎn)品市場(chǎng)銷(xiāo)售價(jià)格。已知該批薯類(lèi)白酒生產(chǎn)成本20000元,成本利潤(rùn)率為5%,白酒消費(fèi)稅比例稅率為20%;定額稅率為0.5元/500克。計(jì)算該批薯類(lèi)白酒應(yīng)納消費(fèi)稅稅額。

【答案】納稅人自產(chǎn)自用的應(yīng)稅消費(fèi)品,用于企業(yè)員工福利的,應(yīng)按照同類(lèi)消費(fèi)品的銷(xiāo)售價(jià)格計(jì)算繳納消費(fèi)稅;沒(méi)有同類(lèi)消費(fèi)品銷(xiāo)售價(jià)格的,按照組成計(jì)稅價(jià)格計(jì)算納稅。

(1)從量消費(fèi)稅=1×2000×0.5=1000(元)

(2)組成計(jì)稅價(jià)格=[20000×(1+5%)+1000)]÷(1-20%)=27 500(元)

(3)應(yīng)納消費(fèi)稅稅額=27 500×20%+1000=6 500(元)

【2017年注冊(cè)會(huì)計(jì)師考試真題】某企業(yè)為增值稅一般納稅人,2019年1月經(jīng)營(yíng)狀況如下:

(1)生產(chǎn)食用酒精一批,將其中的50%用于銷(xiāo)售,開(kāi)具的增值稅專(zhuān)用發(fā)票注明金額10萬(wàn)元,稅額1.6萬(wàn)元。

(2)將剩余50%的食用酒精作為酒基,加入食品添加劑調(diào)制成38度的配制酒,當(dāng)月全部銷(xiāo)售,開(kāi)具的增值稅專(zhuān)用發(fā)票注明金額18萬(wàn)元,稅額2.88萬(wàn)元。

(3)配制葡萄酒一批,將10%的葡萄酒用于生產(chǎn)酒心巧克力,采用賒銷(xiāo)方式銷(xiāo)售,不含稅總價(jià)為20萬(wàn)元,貨已經(jīng)交付,合同約定10月31日付款。

(4)將剩余90%的葡萄酒裝瓶對(duì)外銷(xiāo)售,開(kāi)具的增值稅專(zhuān)用發(fā)票注明金額36萬(wàn)元,稅額5.76萬(wàn)元。

(其他相關(guān)資料,企業(yè)當(dāng)期可抵扣的進(jìn)項(xiàng)稅額為8萬(wàn)元;消費(fèi)稅稅率為10%。)

要求:根據(jù)上述資料,按照下列序號(hào)回答問(wèn)題,如有計(jì)算需計(jì)算出合計(jì)數(shù)。

(1)計(jì)算業(yè)務(wù)(1)應(yīng)繳納的消費(fèi)稅。

(2)計(jì)算業(yè)務(wù)(2)應(yīng)繳納的消費(fèi)稅。

(3)計(jì)算業(yè)務(wù)(3)應(yīng)繳納的消費(fèi)稅。

(4)計(jì)算業(yè)務(wù)(4)應(yīng)繳納的消費(fèi)稅。

(5)計(jì)算該企業(yè)1月應(yīng)繳納的增值稅。

【答案】

(1)酒精不屬于消費(fèi)稅征稅范圍,不用繳納消費(fèi)稅。

(2)業(yè)務(wù)(2)應(yīng)繳納的消費(fèi)稅=18×10%=1.8(萬(wàn)元)

(3)業(yè)務(wù)(3)應(yīng)繳納的消費(fèi)稅=36÷90%×10%×10%=0.4(萬(wàn)元)

(4)業(yè)務(wù)(4)應(yīng)繳納的消費(fèi)稅=36×10%=3.6(萬(wàn)元)

(5)該企業(yè)1月應(yīng)繳納的增值稅=1.6+2.88+5.76-8=2.24(萬(wàn)元)

912

912什么是復(fù)合計(jì)稅?:卷煙、糧食白酒、薯類(lèi)白酒采取從量定額與從價(jià)定率相結(jié)合的復(fù)合計(jì)稅方法,應(yīng)納稅額=銷(xiāo)售數(shù)量×定額稅率+銷(xiāo)售額×比例稅率。組成計(jì)稅價(jià)格=(成本+利潤(rùn)+自產(chǎn)自用數(shù)量×定額稅率)(1-比例稅率),應(yīng)納稅額=組成計(jì)稅價(jià)格×比例稅率+自產(chǎn)自用數(shù)量×定額稅率,計(jì)算該批薯類(lèi)白酒應(yīng)納消費(fèi)稅稅額,應(yīng)按照同類(lèi)消費(fèi)品的銷(xiāo)售價(jià)格計(jì)算繳納消費(fèi)稅。按照組成計(jì)稅價(jià)格計(jì)算納稅:

53

53注冊(cè)會(huì)計(jì)師考試科目是哪些?:注冊(cè)會(huì)計(jì)師考試科目是哪些?考試劃分為專(zhuān)業(yè)階段考試和綜合階段考試。在通過(guò)專(zhuān)業(yè)階段考試的全部科目后,才能參加綜合階段考試。【專(zhuān)業(yè)階段考試科目】會(huì)計(jì)、審計(jì)、財(cái)務(wù)成本管理、公司戰(zhàn)略與風(fēng)險(xiǎn)管理、經(jīng)濟(jì)法、稅法6個(gè)科目;【綜合階段考試科目】職業(yè)能力綜合測(cè)試(試卷一、試卷二)。

19

19注冊(cè)會(huì)計(jì)師考試教材是什么?:注冊(cè)會(huì)計(jì)師考試教材是什么?《會(huì)計(jì)》《稅法》《經(jīng)濟(jì)法》《審計(jì)》《財(cái)務(wù)成本管理》《公司戰(zhàn)略與風(fēng)險(xiǎn)管理》

00:51

00:51 00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門(mén)資料