下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

與管理層、治理層或監(jiān)管機構(gòu)進行溝通

396

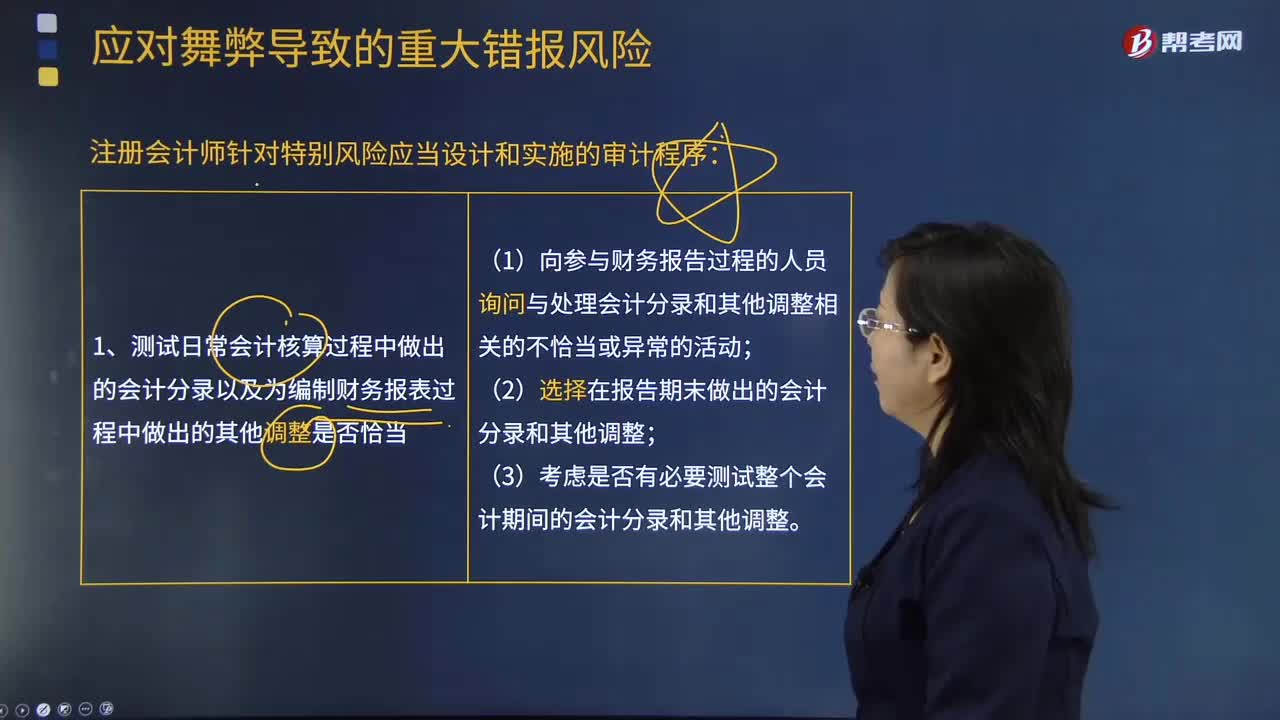

396注冊會計師針對特別風險應(yīng)當設(shè)計和實施的審計程序包括哪些?:注冊會計師針對特別風險應(yīng)當設(shè)計和實施的審計程序包括哪些?1.測試日常會計核算過程中作出的會計分錄以及為編制財務(wù)報表過程中作出的其他調(diào)整是否適當。(1)向參與財務(wù)報告過程的人員詢問與處理會計分錄和其他調(diào)整相關(guān)的不恰當或異常的活動;(1)評價管理層在做出會計估計時所作的判斷和決策是否反映出管理層的某種偏向(即使判斷和決策單獨看起來是合理的)。

248

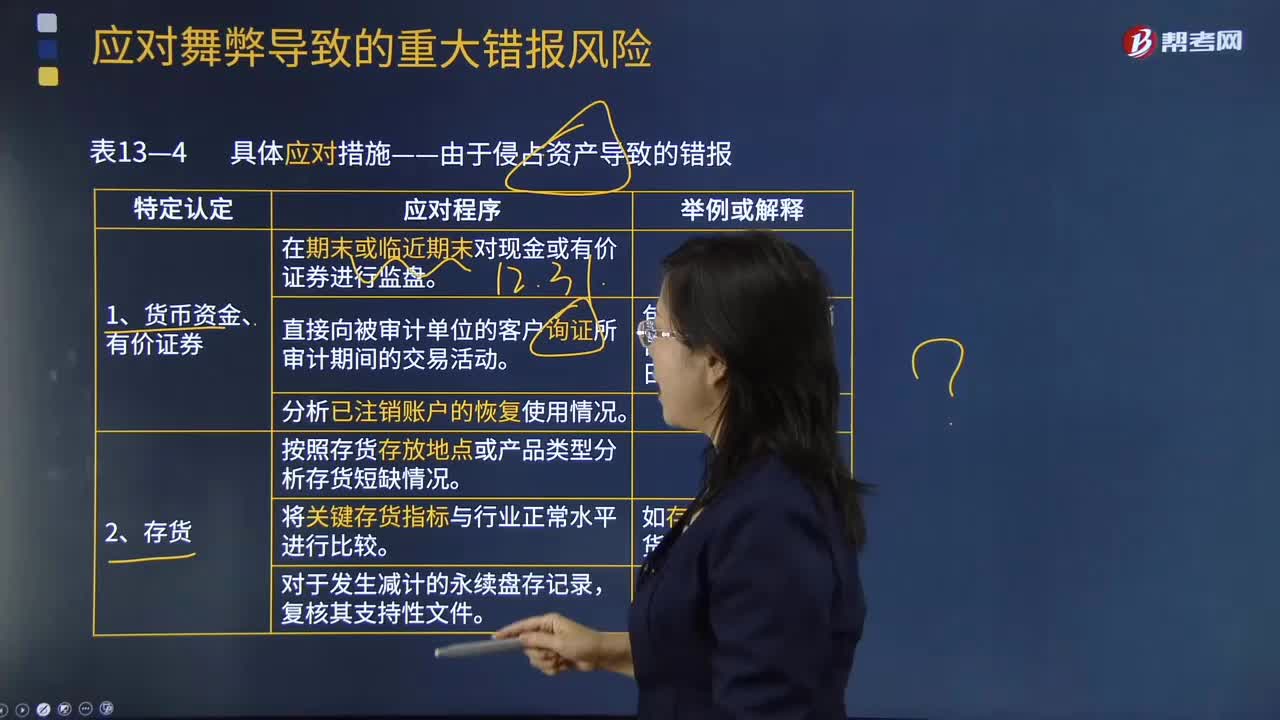

248由于侵占資產(chǎn)導致的錯報具體的應(yīng)對舞弊的措施是什么?:由于侵占資產(chǎn)導致的錯報具體的應(yīng)對舞弊的措施是什么?注冊會計師針對舞弊導致的認定層次重大錯報風險所采取的具體應(yīng)對措施,取決于已發(fā)現(xiàn)的舞弊風險因素類型以及各類具體的交易、賬戶余額相關(guān)認定。4.勞務(wù)(包括應(yīng)付工資、相關(guān)費用等)的應(yīng)對程序。(1)利用計算機技術(shù)檢查工資單記錄中是否存在重復的地址、員工身份證明、納稅識別編號或銀行賬號。(3)獲取合同是否按照規(guī)定的條款得以執(zhí)行的審計證據(jù)

169

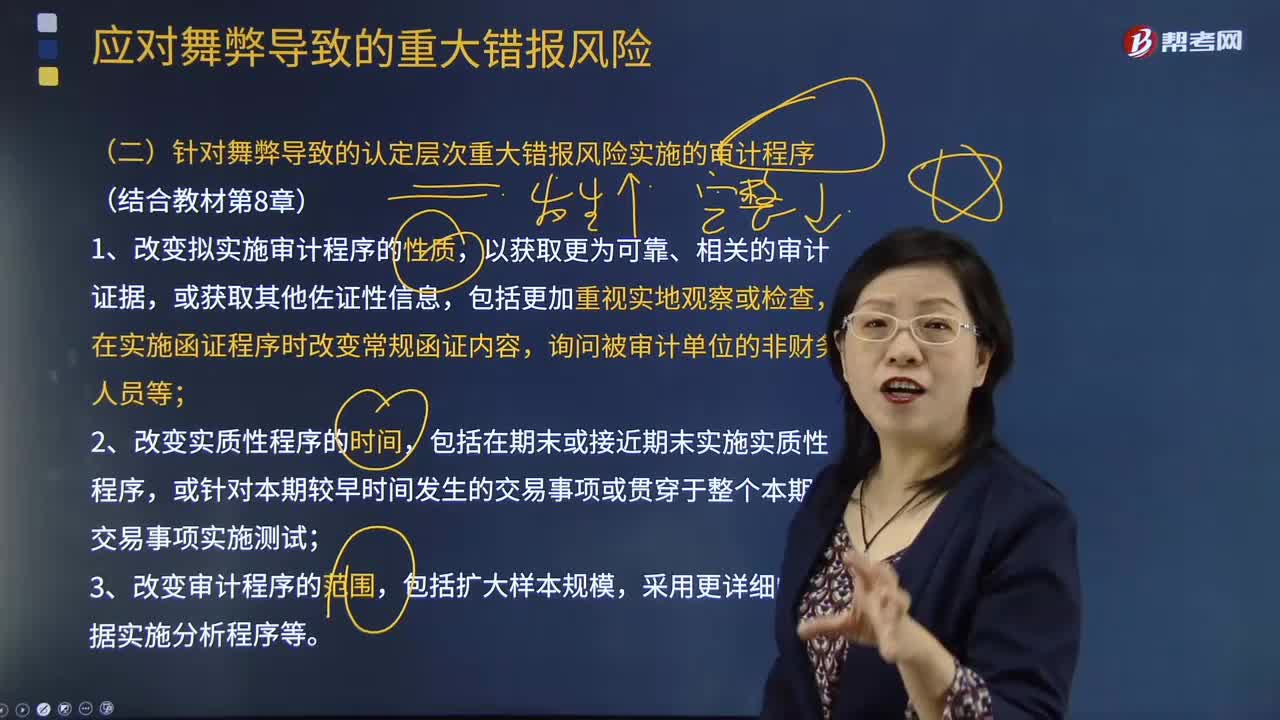

169針對舞弊導致的認定層次重大錯報風險實施的審計程序有哪些?:針對舞弊導致的認定層次重大錯報風險實施的審計程序有哪些?按照《中國注冊會計師審計準則第1231號——針對評估的重大錯報風險采取的應(yīng)對措施》的規(guī)定,注冊會計師應(yīng)當設(shè)計和實施進一步審計程序,審計程序的性質(zhì)、時間安排和范圍應(yīng)當能夠應(yīng)對評估的由于舞弊導致的認定層次重大錯報風險。應(yīng)對舞弊導致的認定層次重大錯報風險:1.改變擬實施審計程序的性質(zhì),在實施函證程序時改變常規(guī)函證內(nèi)容,3.改變審計程序的范圍。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料