下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

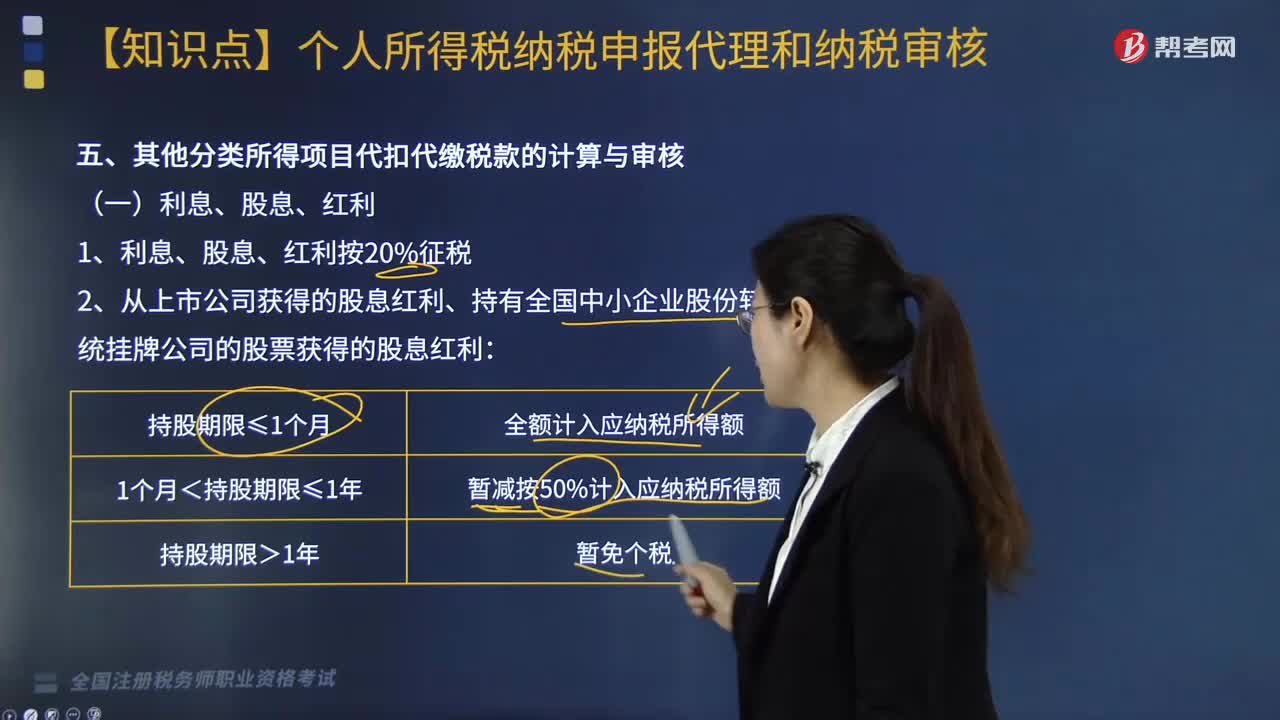

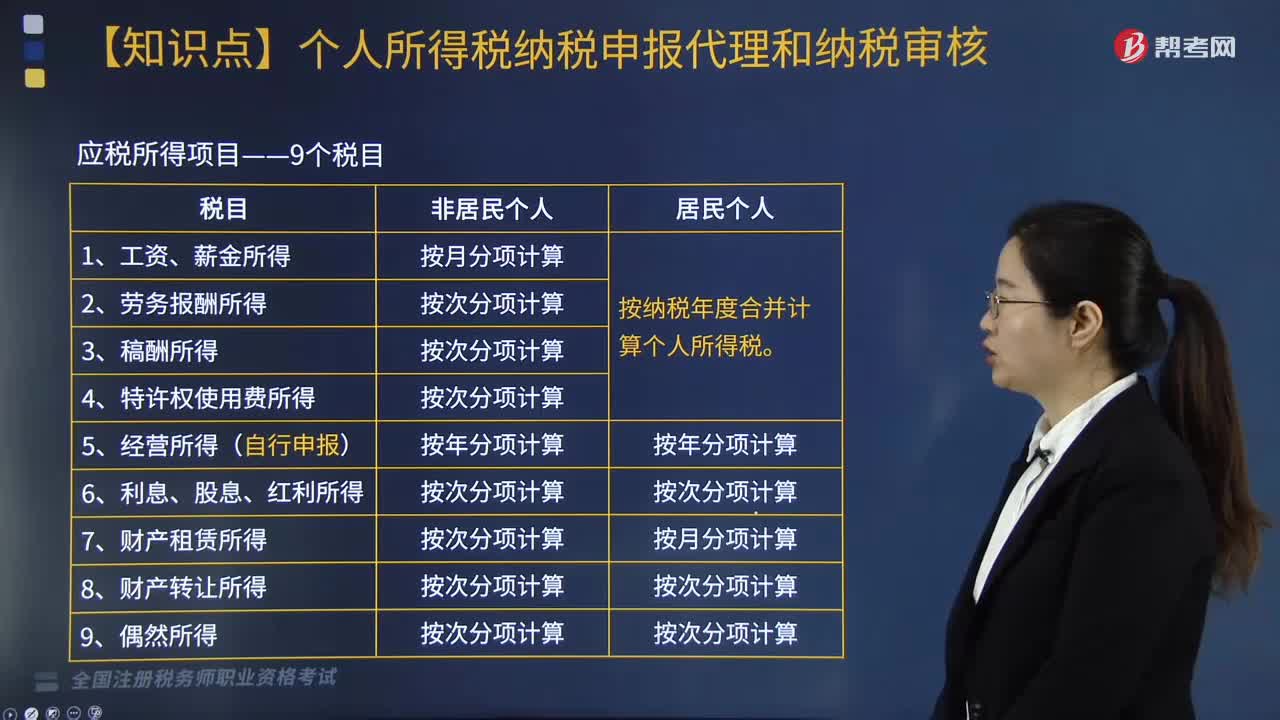

來看看個人所得稅中利息、股息、紅利所得是指什么?

利息、股息、紅利所得,是指個人擁有債權(quán)、股權(quán)等而取得的利息、股息、紅利所得。

1. 自2008年10月9日起,儲蓄存款利息、個人結(jié)算賬戶利息所得稅暫免征收個人所得稅。

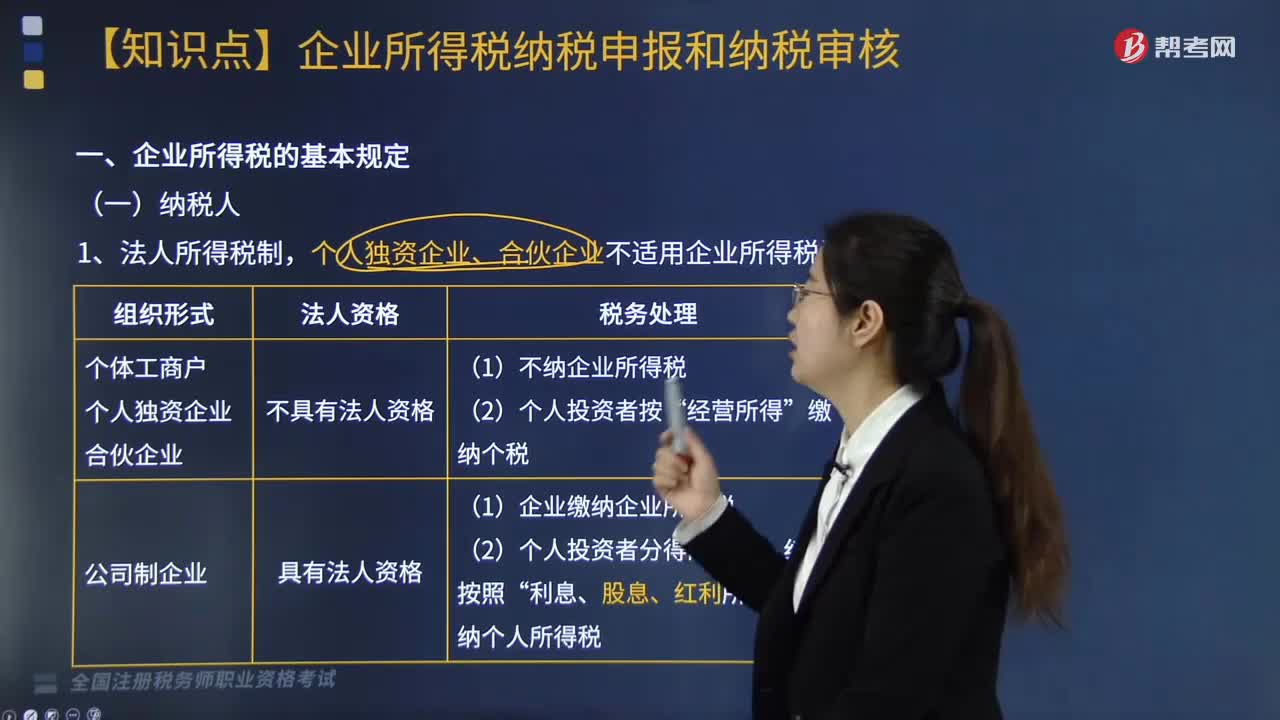

2. 集體所有制企業(yè)在改制為股份合作制企業(yè)時,有關(guān)資產(chǎn)量化給職工個人的個人所得稅處理:

(1)對職工個人以股份形式取得的僅作為分紅依據(jù),不擁有所有權(quán)的企業(yè)量化資產(chǎn)不征稅。

師考試-稅法Ⅱ-利息、股息、紅利所得20200812092429518.jpg)

(2)對職工個人以股份形式取得的擁有所有權(quán)的企業(yè)量化資產(chǎn),暫緩征收個稅;待個人將股份轉(zhuǎn)讓時,就其轉(zhuǎn)讓收入額,減除個人取得該股份時實(shí)際支付的費(fèi)用支出和合理轉(zhuǎn)讓費(fèi)用后的余額,按“財產(chǎn)轉(zhuǎn)讓所得”項(xiàng)目計(jì)征個人所得稅。

(3)對職工個人以股份形式取得的企業(yè)量化資產(chǎn)參與企業(yè)分配而獲得的股息、紅利,應(yīng)按“利息、股息、紅利所得”項(xiàng)目征收個人所得稅。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料