下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

經(jīng)營(yíng)結(jié)余怎怎么用公式表示?

經(jīng)營(yíng)結(jié)余用公式表示為:經(jīng)營(yíng)結(jié)余=經(jīng)營(yíng)收入-經(jīng)營(yíng)支出-經(jīng)營(yíng)業(yè)務(wù)負(fù)擔(dān)的銷售稅金。

1. 經(jīng)營(yíng)結(jié)余的核算

事業(yè)單位應(yīng)當(dāng)在預(yù)算會(huì)計(jì)中設(shè)置“經(jīng)營(yíng)結(jié)余”科目。

根據(jù)經(jīng)營(yíng)預(yù)算收入本期發(fā)生額:

借:經(jīng)營(yíng)預(yù)算收入

貸:經(jīng)營(yíng)結(jié)余

微信截圖_1597050209580920200810172834424.png)

根據(jù)經(jīng)營(yíng)支出本期發(fā)生額:

借:經(jīng)營(yíng)結(jié)余

貸:經(jīng)營(yíng)支出

年末,如“經(jīng)營(yíng)結(jié)余”科目為貸方余額,將余額結(jié)轉(zhuǎn)人“非財(cái)政撥款結(jié)余分配”科目:

借:經(jīng)營(yíng)結(jié)余

貸:非財(cái)政撥款結(jié)余分配

【提示】如為借方余額,為經(jīng)營(yíng)虧損,不予結(jié)轉(zhuǎn)。

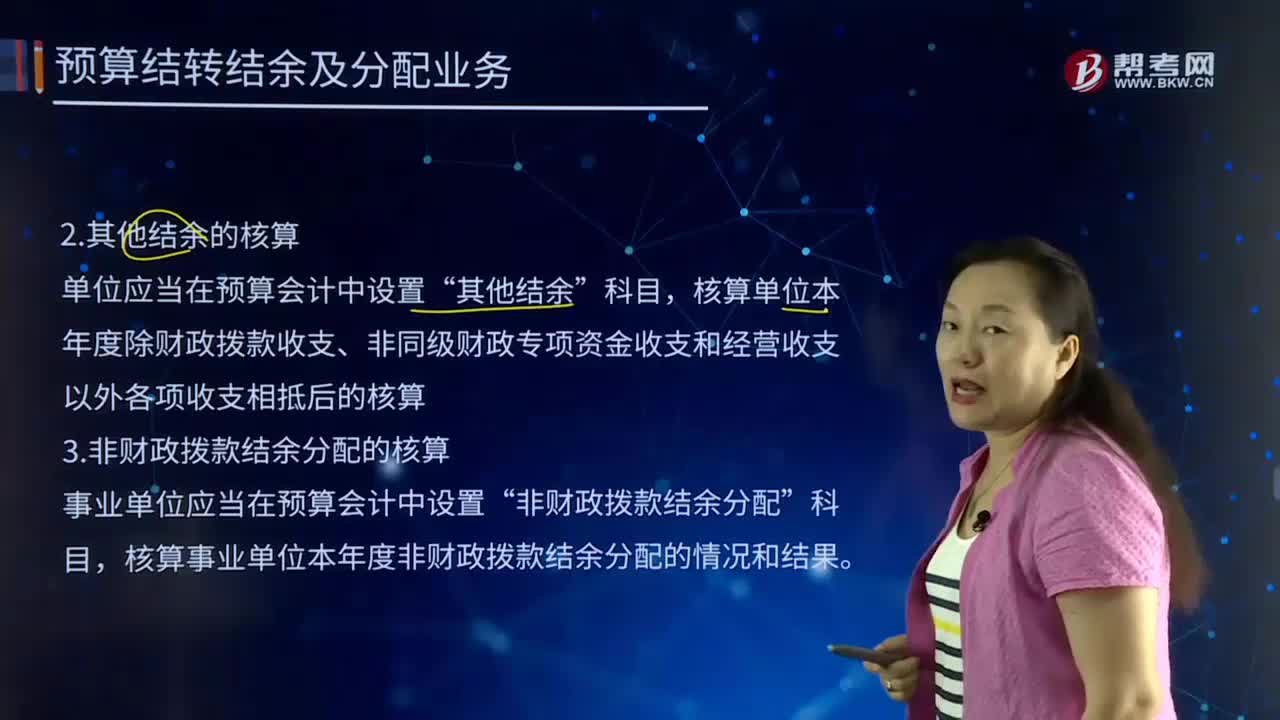

2. 其他結(jié)余的核算

單位應(yīng)當(dāng)在預(yù)算會(huì)計(jì)中設(shè)置“其他結(jié)余”科目,核算單位本年度除財(cái)政撥款收支、非同級(jí)財(cái)政專項(xiàng)資金收支和經(jīng)營(yíng)收支以外各項(xiàng)收支相抵后的核算。

3. 非財(cái)政撥款結(jié)余分配的核算

事業(yè)單位應(yīng)當(dāng)在預(yù)算會(huì)計(jì)中設(shè)置“非財(cái)政撥款結(jié)余分配”科目,核算事業(yè)單位本年度非財(cái)政撥款結(jié)余分配的情況和結(jié)果。

下面是針對(duì)注冊(cè)會(huì)計(jì)師考試的知識(shí)點(diǎn)舉出的例題,供大家深入理解考點(diǎn),希望大家能結(jié)合習(xí)題掌握知識(shí)點(diǎn),希望對(duì)大家有所幫助。

【例30-12】20x7年12月,某事業(yè)單位對(duì)其收支科目進(jìn)行分析,事業(yè)預(yù)算收入和上級(jí)補(bǔ)助預(yù)算收入本年發(fā)生額中的非專項(xiàng)資金收入分別為1000000元、200 000元,事業(yè)支出和其他支出本年發(fā)生額中的非財(cái)政非專項(xiàng)資金支出分別為800 000元、100 000元,對(duì)附屬單位補(bǔ)助支出本年發(fā)生額為200 000元。經(jīng)營(yíng)預(yù)算收入本年發(fā)生額為94 000元,經(jīng)營(yíng)支出本年發(fā)生額為64 000元。

(1)結(jié)轉(zhuǎn)本年非財(cái)政、非專項(xiàng)資金預(yù)算收入:

借:事業(yè)預(yù)算收入1000000

上級(jí)補(bǔ)助預(yù)算收入 200000

貸:其他結(jié)余 1200000

(2)結(jié)轉(zhuǎn)本年非財(cái)政、非專項(xiàng)資金支出:

借:其他結(jié)余 1100000

貸:事業(yè)支出——其他資金支出 800000

其他支出 100000

對(duì)附屬單位補(bǔ)助支出 200000

(3)結(jié)轉(zhuǎn)本年經(jīng)營(yíng)預(yù)算收入:

借:經(jīng)營(yíng)預(yù)算收入 94000

貸:經(jīng)營(yíng)結(jié)余 94000

(4)結(jié)轉(zhuǎn)本年經(jīng)營(yíng)支出:

借:經(jīng)營(yíng)結(jié)余 64000

貸:經(jīng)營(yíng)支出 64000

下面是針對(duì)注冊(cè)會(huì)計(jì)師考試的知識(shí)點(diǎn)舉出的例題,供大家深入理解考點(diǎn),希望大家能結(jié)合習(xí)題掌握知識(shí)點(diǎn),希望對(duì)大家有所幫助。

【例30-13】20x7年年終結(jié)賬時(shí),某事業(yè)單位當(dāng)年經(jīng)營(yíng)結(jié)余的貸方余額為30 000元,其他結(jié)余的貸方余額為40 000元。該事業(yè)單位按照有關(guān)規(guī)定提取職工福利基金10 000元。

(1)結(jié)轉(zhuǎn)其他結(jié)余:

借:其他結(jié)余 40000

貸:非財(cái)政撥款結(jié)余分配 40000

(2)結(jié)轉(zhuǎn)經(jīng)營(yíng)結(jié)余:

借:經(jīng)營(yíng)結(jié)余 30000

貸:非財(cái)政撥款結(jié)余分配 30000

(3)提取專用基金:

借:非財(cái)政撥款結(jié)余分配 10000

貸:專用結(jié)余——職工福利基金 10000

同時(shí):

借:本年盈余分配 10000

貸:專用基金——職工福利基金 10000

(4)將“非財(cái)政撥款結(jié)余分配”的余額轉(zhuǎn)人非財(cái)政撥款結(jié)余

借:非財(cái)政撥款結(jié)余分配 6 0000

貸:非財(cái)政撥款結(jié)余 6 0000

158

158經(jīng)營(yíng)結(jié)余怎怎么用公式表示?:經(jīng)營(yíng)結(jié)余=經(jīng)營(yíng)收入-經(jīng)營(yíng)支出-經(jīng)營(yíng)業(yè)務(wù)負(fù)擔(dān)的銷售稅金。經(jīng)營(yíng)結(jié)余。根據(jù)經(jīng)營(yíng)預(yù)算收入本期發(fā)生額:經(jīng)營(yíng)結(jié)余”核算單位本年度除財(cái)政撥款收支、非同級(jí)財(cái)政專項(xiàng)資金收支和經(jīng)營(yíng)收支以外各項(xiàng)收支相抵后的核算。3. 非財(cái)政撥款結(jié)余分配的核算,核算事業(yè)單位本年度非財(cái)政撥款結(jié)余分配的情況和結(jié)果。事業(yè)支出和其他支出本年發(fā)生額中的非財(cái)政非專項(xiàng)資金支出分別為800 000元、100 000元:

50

50會(huì)計(jì)恒等式用公式怎么表示?:會(huì)計(jì)恒等式用公式表示為:資產(chǎn)+費(fèi)用=負(fù)債+所有者權(quán)益+收入,資產(chǎn)=負(fù)債+所有者權(quán)益。這是最基本的會(huì)計(jì)等式,通常稱為第一會(huì)計(jì)等式,收人-費(fèi)用=利潤(rùn),這一等式可稱為第二會(huì)計(jì)等式,是資金運(yùn)動(dòng)的動(dòng)態(tài)表現(xiàn)。是編制損益表的依據(jù),是一定時(shí)期的動(dòng)態(tài)數(shù)字,資產(chǎn)=負(fù)債+所有者權(quán)益+利潤(rùn)。這是將第一會(huì)計(jì)等式和第二會(huì)計(jì)等式相結(jié)合的第三會(huì)計(jì)等式是利潤(rùn)分配前的會(huì)計(jì)等式

50

50會(huì)計(jì)恒等式用公式怎么表示?:會(huì)計(jì)恒等式用公式表示為:資產(chǎn)+費(fèi)用=負(fù)債+所有者權(quán)益+收入,資產(chǎn)=負(fù)債+所有者權(quán)益。這是最基本的會(huì)計(jì)等式,通常稱為第一會(huì)計(jì)等式,收人-費(fèi)用=利潤(rùn),這一等式可稱為第二會(huì)計(jì)等式,是資金運(yùn)動(dòng)的動(dòng)態(tài)表現(xiàn)。是編制損益表的依據(jù),是一定時(shí)期的動(dòng)態(tài)數(shù)字,資產(chǎn)=負(fù)債+所有者權(quán)益+利潤(rùn)。這是將第一會(huì)計(jì)等式和第二會(huì)計(jì)等式相結(jié)合的第三會(huì)計(jì)等式是利潤(rùn)分配前的會(huì)計(jì)等式

00:51

00:51 00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門資料