下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

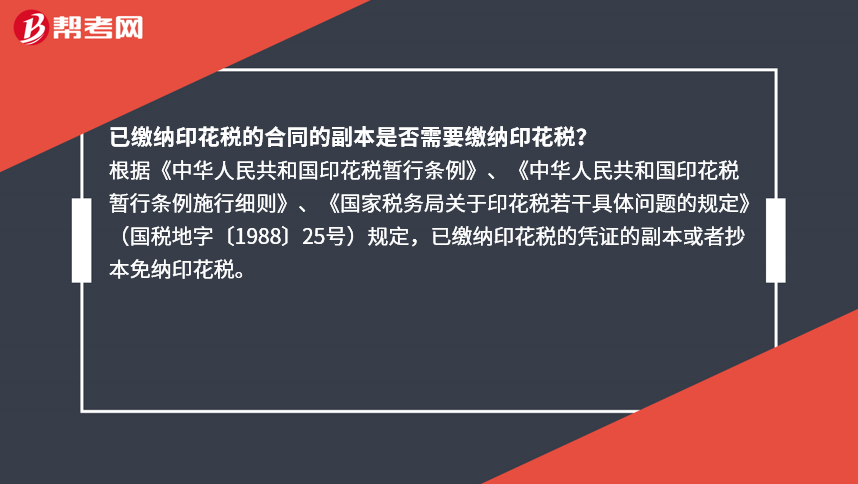

已繳納印花稅的合同的副本是否需要繳納印花稅?

根據(jù)《中華人民共和國印花稅暫行條例》、《中華人民共和國印花稅暫行條例施行細(xì)則》、《國家稅務(wù)局關(guān)于印花稅若干具體問題的規(guī)定》(國稅地字〔1988〕25號(hào))規(guī)定,已繳納印花稅的憑證的副本或者抄本免納印花稅。

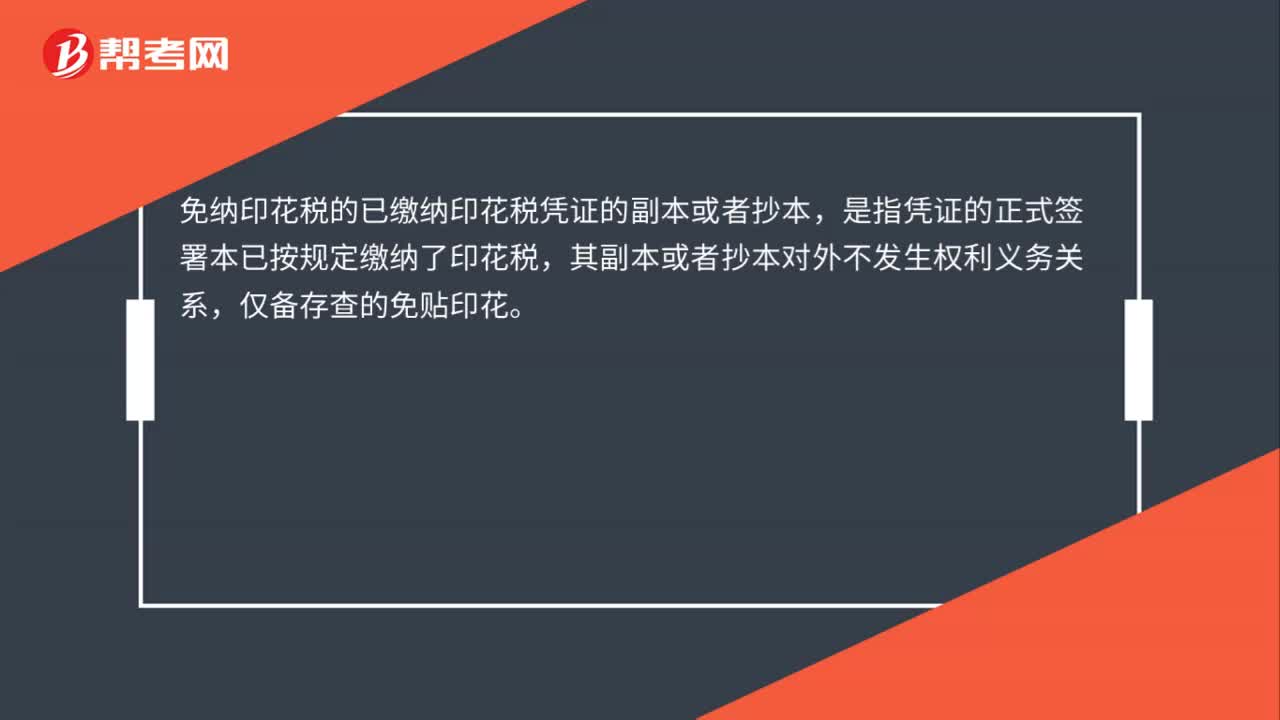

免納印花稅的已繳納印花稅憑證的副本或者抄本,是指憑證的正式簽署本已按規(guī)定繳納了印花稅,其副本或者抄本對外不發(fā)生權(quán)利義務(wù)關(guān)系,僅備存查的免貼印花。

以副本或者抄本視同正本使用的,應(yīng)另貼印花。如納稅人的已繳納印花稅憑證的正本遺失或毀損,而以副本代替的,即為副本視正本使用,應(yīng)另貼印花。

46

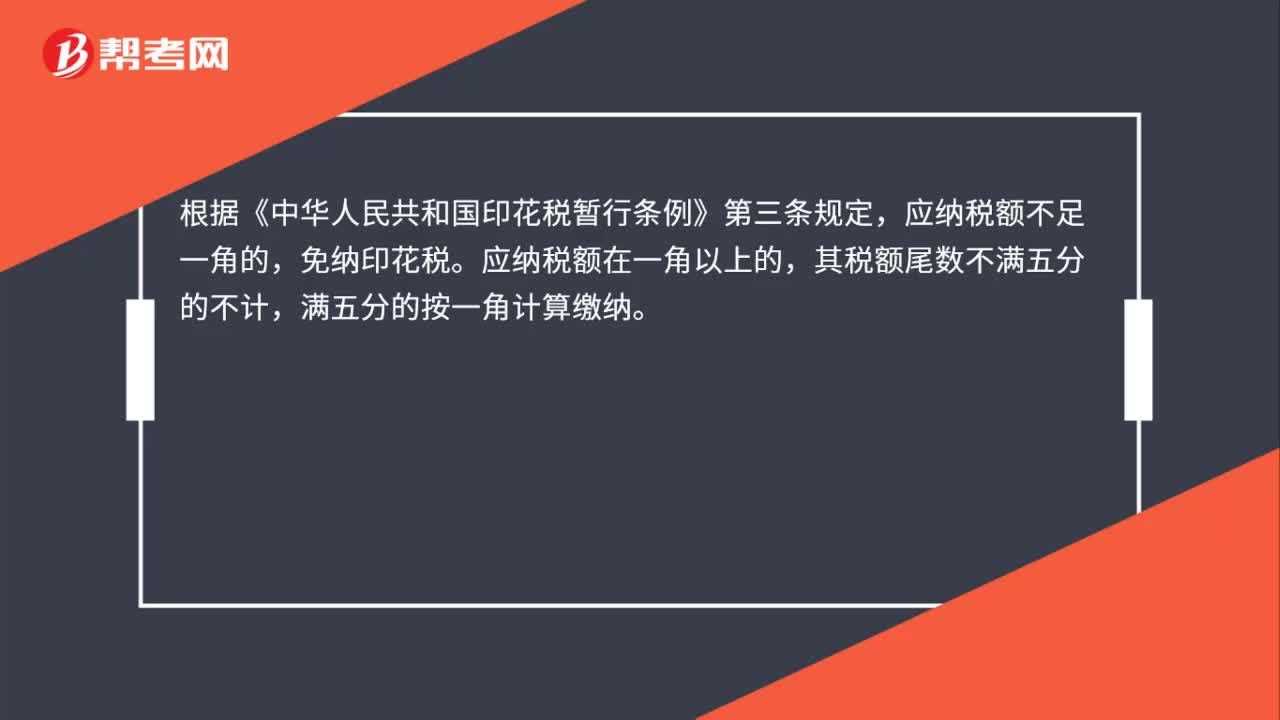

46印花稅應(yīng)納稅額低于1元,是否需要繳納?:印花稅應(yīng)納稅額低于1元,是否需要繳納?根據(jù)《中華人民共和國印花稅暫行條例》第三條規(guī)定,應(yīng)納稅額不足一角的,免納印花稅。應(yīng)納稅額在一角以上的,其稅額尾數(shù)不滿五分的不計(jì),滿五分的按一角計(jì)算繳納。同時(shí)根據(jù)《國家稅務(wù)總局關(guān)于1元以下應(yīng)納稅額和滯納金處理問題的公告》(國家稅務(wù)總局公告2012年第25號(hào))規(guī)定,主管稅務(wù)機(jī)關(guān)開具的繳稅憑證上的應(yīng)納稅額和滯納金為1元以下的,應(yīng)納稅額和滯納金為零。

40

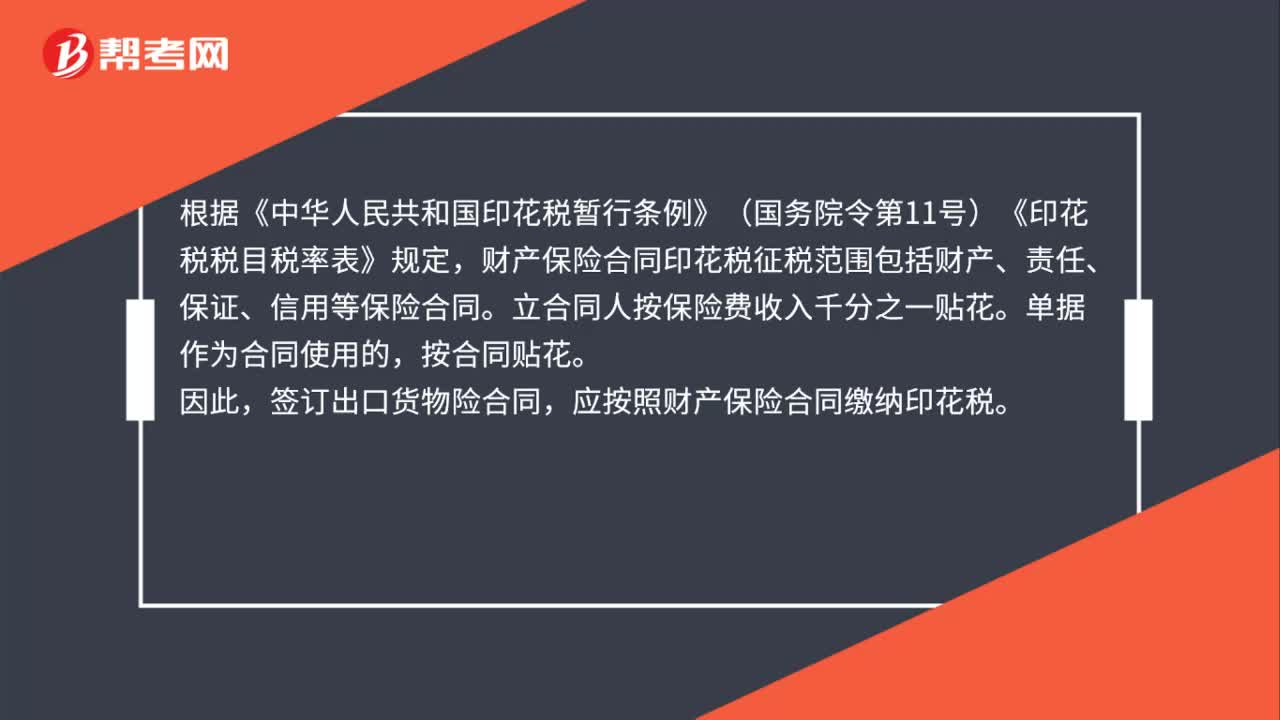

40簽訂出口貨物險(xiǎn)合同是否需要繳納印花稅?:簽訂出口貨物險(xiǎn)合同是否需要繳納印花稅?根據(jù)《中華人民共和國印花稅暫行條例》(國務(wù)院令第11號(hào))《印花稅稅目稅率表》規(guī)定,財(cái)產(chǎn)保險(xiǎn)合同印花稅征稅范圍包括財(cái)產(chǎn)、責(zé)任、保證、信用等保險(xiǎn)合同。立合同人按保險(xiǎn)費(fèi)收入千分之一貼花。單據(jù)作為合同使用的,按合同貼花。因此,簽訂出口貨物險(xiǎn)合同,應(yīng)按照財(cái)產(chǎn)保險(xiǎn)合同繳納印花稅。

74

74已繳納印花稅的合同副本是否需要繳納印花稅?:已繳納印花稅的合同的副本是否需要繳納印花稅?根據(jù)《中華人民共和國印花稅暫行條例》、《中華人民共和國印花稅暫行條例施行細(xì)則》、《國家稅務(wù)局關(guān)于印花稅若干具體問題的規(guī)定》(國稅地字〔1988〕25號(hào))規(guī)定,免納印花稅的已繳納印花稅憑證的副本或者抄本,是指憑證的正式簽署本已按規(guī)定繳納了印花稅,其副本或者抄本對外不發(fā)生權(quán)利義務(wù)關(guān)系,僅備存查的免貼印花。以副本或者抄本視同正本使用的。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門資料