下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

資產(chǎn)負(fù)債表預(yù)算的編制是怎樣的?

預(yù)計資產(chǎn)負(fù)債表是依據(jù)當(dāng)前的實(shí)際資產(chǎn)負(fù)債表和全面預(yù)算中的其他預(yù)算所提供的資料編制而成的總括性預(yù)算表格,可以反映企業(yè)預(yù)算期末的財務(wù)狀況。

預(yù)計資產(chǎn)負(fù)債表的編制需以計劃期開始日的資產(chǎn)負(fù)債表為基礎(chǔ),結(jié)合計劃期間各項經(jīng)營預(yù)算、專門決策預(yù)算、資金預(yù)算和預(yù)計利潤表進(jìn)行編制。它是編制全面預(yù)算的終點(diǎn)。

編制負(fù)債表:

①區(qū)分敏感項目與非敏感項目(針對資產(chǎn)負(fù)債表項目)

所謂敏感項目是指直接隨銷售額變動的資產(chǎn)、負(fù)債項目,例如現(xiàn)金、存貨、應(yīng)付帳款、應(yīng)付費(fèi)用等項目。所謂非敏感項目是指不隨銷售額變動的資產(chǎn)、負(fù)債項目,如固定資產(chǎn)、對外投資、短期借款、長期負(fù)債、實(shí)收資本、留存收益等項目。

②計算敏感項目的銷售百分比=基期敏感項目/基期銷售收入

預(yù)計資產(chǎn)負(fù)債表:

附表:

15

15資產(chǎn)負(fù)債表怎么編制?:資產(chǎn)負(fù)債表怎么編制?會計報表的編制,主要是通過對日常會計核算記錄的數(shù)據(jù)加以歸集、整理,使之成為有用的財務(wù)信息。

30

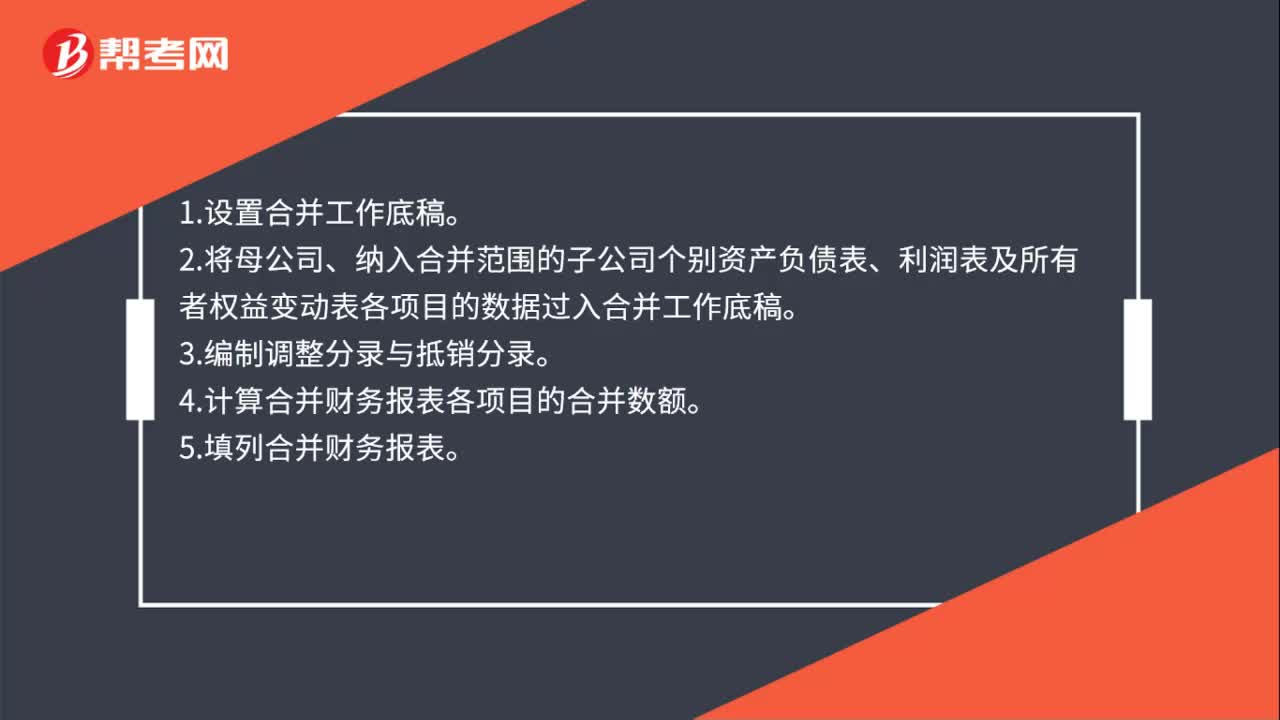

30合并資產(chǎn)負(fù)債表怎么編制?:合并資產(chǎn)負(fù)債表怎么編制?1.設(shè)置合并工作底稿。2.將母公司、納入合并范圍的子公司個別資產(chǎn)負(fù)債表、利潤表及所有者權(quán)益變動表各項目的數(shù)據(jù)過入合并工作底稿。3.編制調(diào)整分錄與抵銷分錄。4.計算合并財務(wù)報表各項目的合并數(shù)額。5.填列合并財務(wù)報表。

44

44編制資產(chǎn)負(fù)債表是什么?:編制資產(chǎn)負(fù)債表是什么?會計報表的編制,主要是通過對日常會計核算記錄的數(shù)據(jù)加以歸集、整理,使之成為有用的財務(wù)信息。資產(chǎn)負(fù)債表根據(jù)資產(chǎn)、負(fù)債、所有者權(quán)益(或股東權(quán)益,下同)之間的勾稽關(guān)系,按照一定的分類標(biāo)準(zhǔn)和順序,把企業(yè)一定日期的資產(chǎn)、負(fù)債和所有者權(quán)益各項目予以適當(dāng)排列,它反映的是企業(yè)資產(chǎn)、負(fù)債、所有者權(quán)益的總體規(guī)模和結(jié)構(gòu)。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料