下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

匯總納稅分支機(jī)構(gòu)匯算清繳時(shí)產(chǎn)生多繳稅款,如何辦理退稅?

《國(guó)家稅務(wù)總局關(guān)于印發(fā)〈跨地區(qū)經(jīng)營(yíng)匯總納稅企業(yè)所得稅征收管理辦法〉的公告》(國(guó)家稅務(wù)總局公告2012年第57號(hào))第十條規(guī)定:匯總納稅企業(yè)應(yīng)當(dāng)自年度終了之日起5個(gè)月內(nèi),由總機(jī)構(gòu)匯總計(jì)算企業(yè)年度應(yīng)納所得稅額,扣除總機(jī)構(gòu)和各分支機(jī)構(gòu)已預(yù)繳的稅款,計(jì)算出應(yīng)繳應(yīng)退稅款。

20200701163554423.jpg)

按照本辦法規(guī)定的稅款分?jǐn)偡椒ㄓ?jì)算總機(jī)構(gòu)和分支機(jī)構(gòu)的企業(yè)所得稅應(yīng)繳應(yīng)退稅款,分別由總機(jī)構(gòu)和分支機(jī)構(gòu)就地辦理稅款繳庫(kù)或退庫(kù)。因此,應(yīng)由分支機(jī)構(gòu)向主管稅務(wù)機(jī)關(guān)辦理退稅。

50

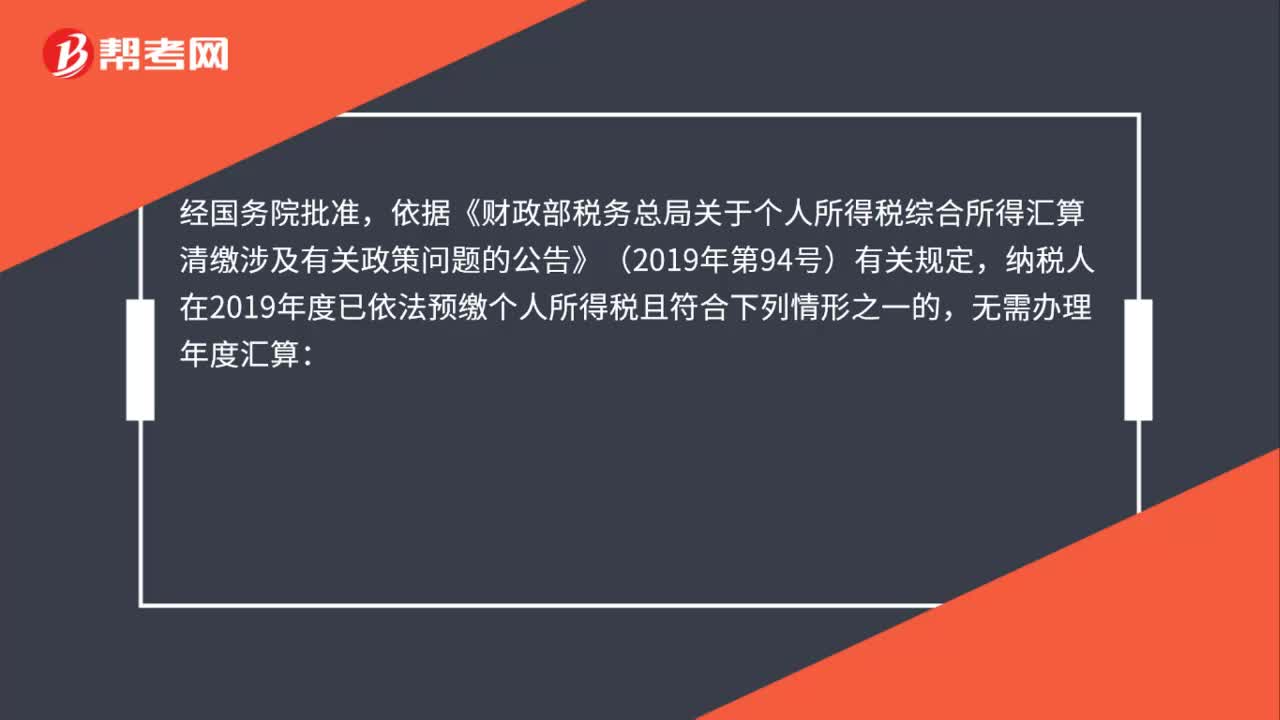

50個(gè)稅匯算清繳可以不辦理嗎?:個(gè)稅匯算清繳可以不辦理嗎?經(jīng)國(guó)務(wù)院批準(zhǔn),依據(jù)《財(cái)政部稅務(wù)總局關(guān)于個(gè)人所得稅綜合所得匯算清繳涉及有關(guān)政策問(wèn)題的公告》(2019年第94號(hào))有關(guān)規(guī)定,納稅人在2019年度已依法預(yù)繳個(gè)人所得稅且符合下列情形之一的,無(wú)需辦理年度匯算:(一)納稅人年度匯算需補(bǔ)稅但年度綜合所得收入不超過(guò)12萬(wàn)元的;(二)納稅人年度匯算需補(bǔ)稅金額不超過(guò)400元的;

73

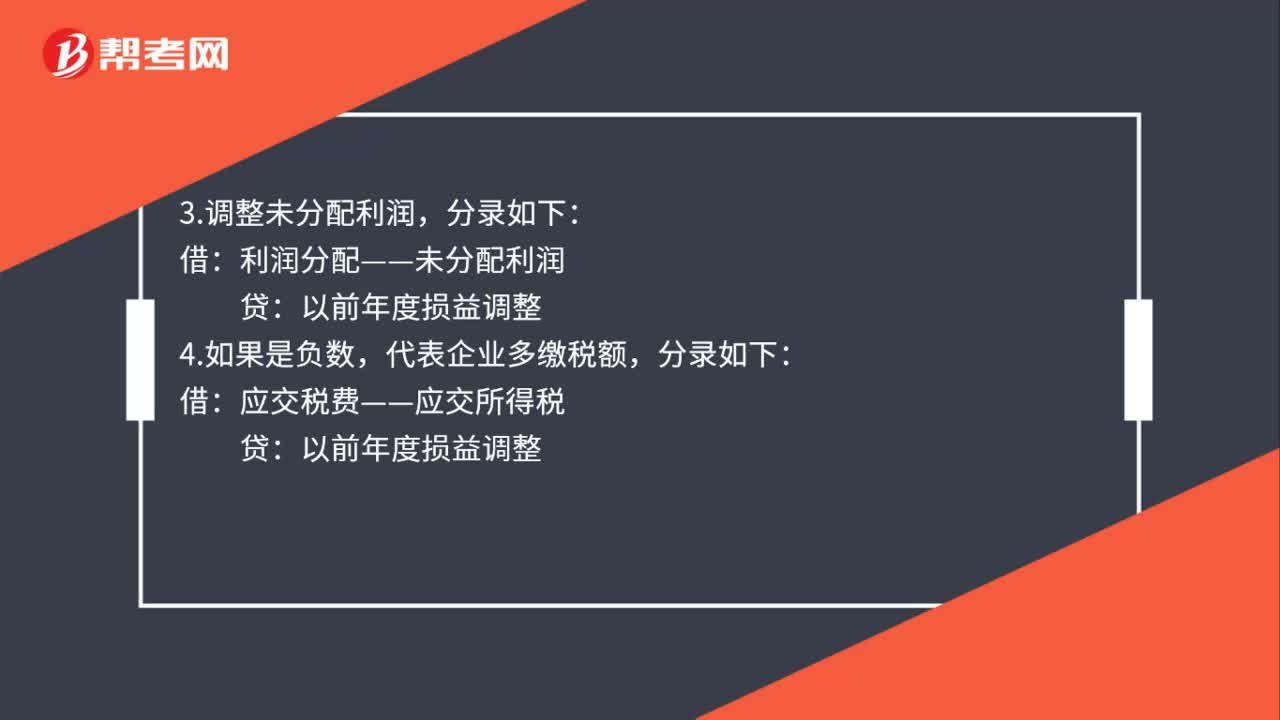

73匯算清繳所得稅費(fèi)用的會(huì)計(jì)分錄是什么?:匯算清繳所得稅費(fèi)用的會(huì)計(jì)分錄是什么?1.通過(guò)匯算清繳,用全年應(yīng)交所得稅減去已預(yù)交稅額,得到的數(shù)額如果是正數(shù),代表企業(yè)應(yīng)補(bǔ)繳稅額,貸,應(yīng)交稅費(fèi)——應(yīng)交所得稅:2.繳納此匯算清繳稅款時(shí):銀行存款:利潤(rùn)分配——未分配利潤(rùn):4.如果是負(fù)數(shù):代表企業(yè)多繳稅額:應(yīng)交稅費(fèi)——應(yīng)交所得稅5.調(diào)整未分配利潤(rùn)分錄如下借以前年度損益調(diào)整貸利潤(rùn)分配——未分配利潤(rùn)

39

39企業(yè)所得稅匯算清繳總分機(jī)構(gòu)需要報(bào)送哪些報(bào)表?:企業(yè)所得稅匯算清繳總分機(jī)構(gòu)需要報(bào)送哪些報(bào)表?匯總納稅企業(yè)總分機(jī)構(gòu)需要報(bào)送的報(bào)表包括:(1)中華人民共和國(guó)企業(yè)所得稅年度納稅申報(bào)表(A類,2018年版);(2)總機(jī)構(gòu)以及下屬各分支機(jī)構(gòu)的年度財(cái)務(wù)報(bào)表;(3)總機(jī)構(gòu)下屬各分支機(jī)構(gòu)納稅調(diào)整項(xiàng)目明細(xì)表;(4)納稅調(diào)整項(xiàng)目明細(xì)表(A105000);(5)資產(chǎn)損失稅前扣除及納稅調(diào)整明細(xì)表(A105090)。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:30

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門資料