下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

A、高校學(xué)生食堂為高校師生提供餐飲服務(wù)

B、境外單位或個人在境外向境內(nèi)單位或個人提供的國際通信服務(wù)

D、融資性售后回租業(yè)務(wù)中承租方出售資產(chǎn)的行為

219

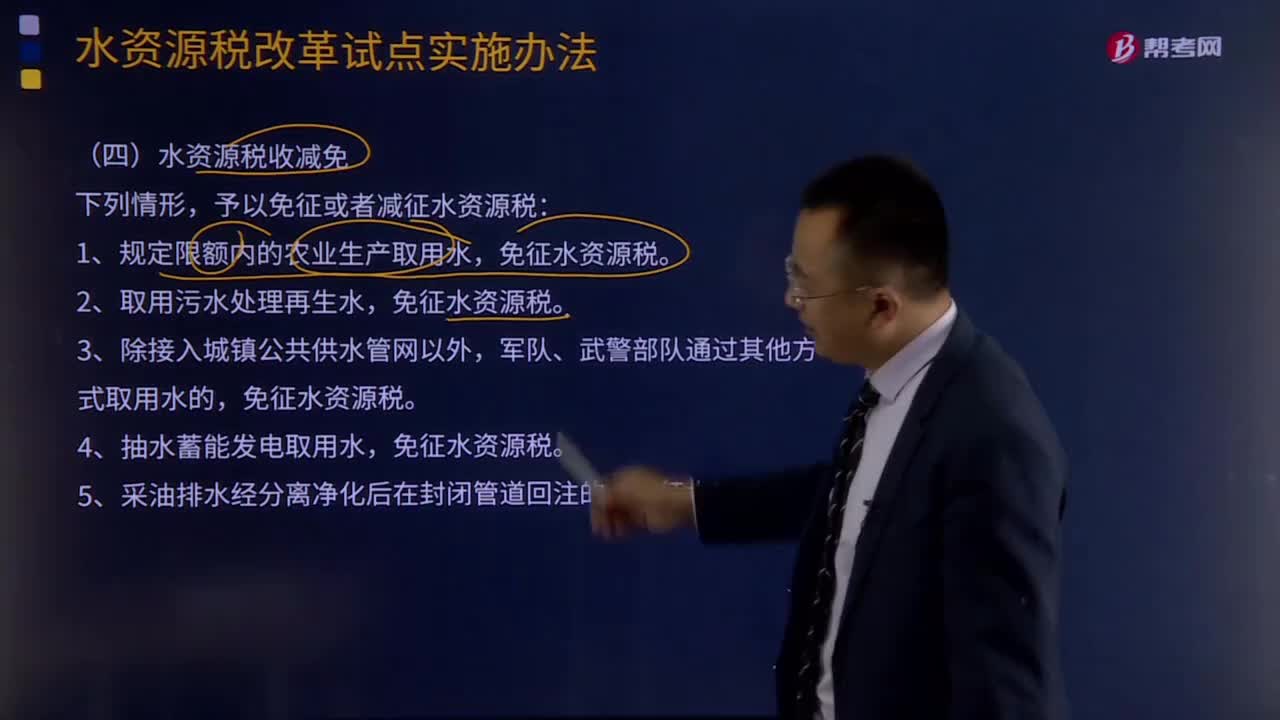

219在什么情形下可以免征或者減征水資源稅?:在什么情形下可以免征或者減征水資源稅?予以免征或者減征水資源稅:1.規(guī)定限額內(nèi)的農(nóng)業(yè)生產(chǎn)取用水,免征水資源稅。6.財政部、稅務(wù)總局規(guī)定的其他免征或者減征水資源稅情形,水資源稅。指國家對使用水資源征收的稅種,財政部、國家稅務(wù)總局聯(lián)合對外發(fā)文《關(guān)于全面推進資源稅改革的通知》,宣布自2016年7月1日起我國全面推進資源稅改革,采取水資源費改稅方式,將地表水和地下水納入征稅范圍。

256

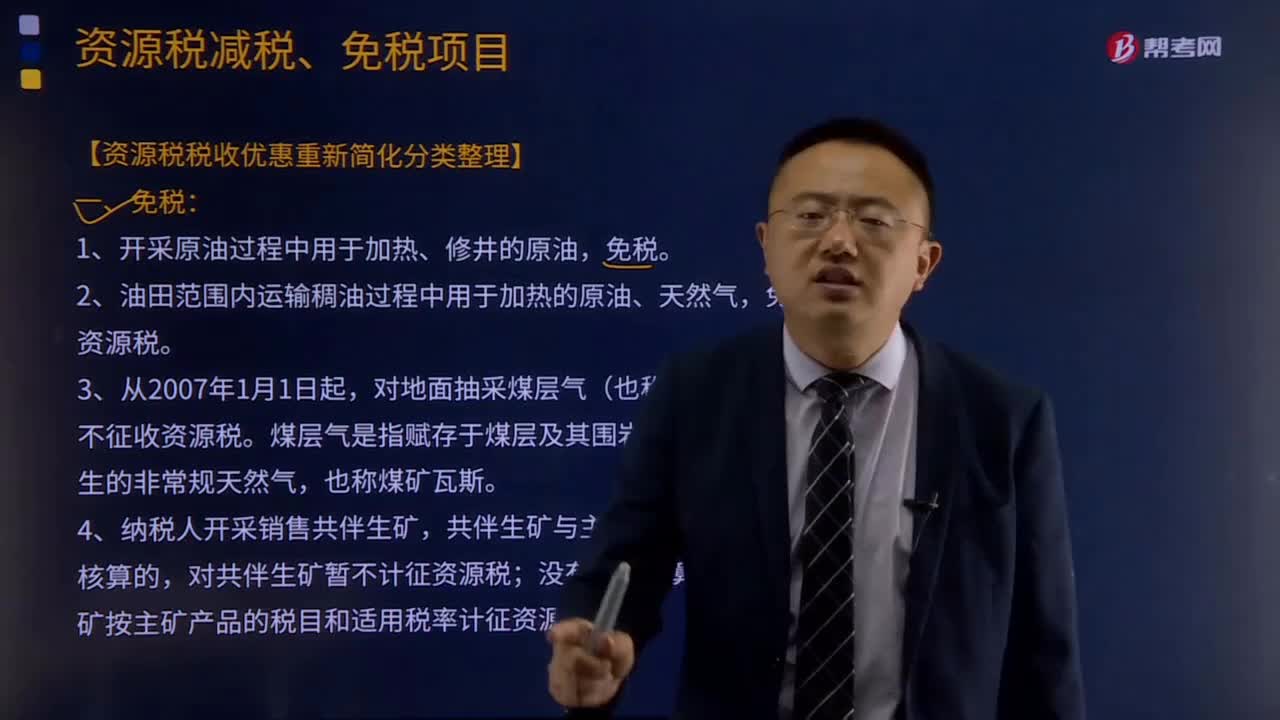

256資源稅減稅、免稅的項目有哪些?:資源稅減稅、免稅的項目:2.油田范圍內(nèi)運輸稠油過程中用于加熱的原油、天然氣,3.鐵礦石資源稅減按40%征收;4.對鼓勵利用的低品位礦、廢石、尾礦、廢渣、廢水、廢氣等提取的礦產(chǎn)品,由省級人民政府根據(jù)實際情況確定是否給予減稅或免稅;對地面抽采煤層氣(也稱煤礦瓦斯)暫不征收資源稅。共伴生礦與主礦產(chǎn)品銷售額分開核算的,對共伴生礦暫不計征資源稅;共伴生礦按主礦產(chǎn)品的稅目和適用稅率計征資源稅;

37

37增值稅的免稅項目是什么?:增值稅的免稅項目:農(nóng)業(yè)生產(chǎn)者銷售的自產(chǎn)農(nóng)產(chǎn)品、避孕藥品和用具、古舊圖書、直接用于科學(xué)研究、科學(xué)試驗和教學(xué)的進口儀器、設(shè)備、外國政府、國際組織無償援助的進口物資和設(shè)備、由殘疾人的組織直接進口供殘疾人專用的物品、銷售自己使用過的物品。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料