下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

A、資產(chǎn)負(fù)債表日,存貨應(yīng)按成本與可變現(xiàn)凈值孰低計(jì)量

B、計(jì)提的存貨跌價準(zhǔn)備應(yīng)計(jì)入資產(chǎn)減值損失

D、企業(yè)結(jié)轉(zhuǎn)銷貨成本時要一并結(jié)轉(zhuǎn)對應(yīng)的存貨跌價準(zhǔn)備

35

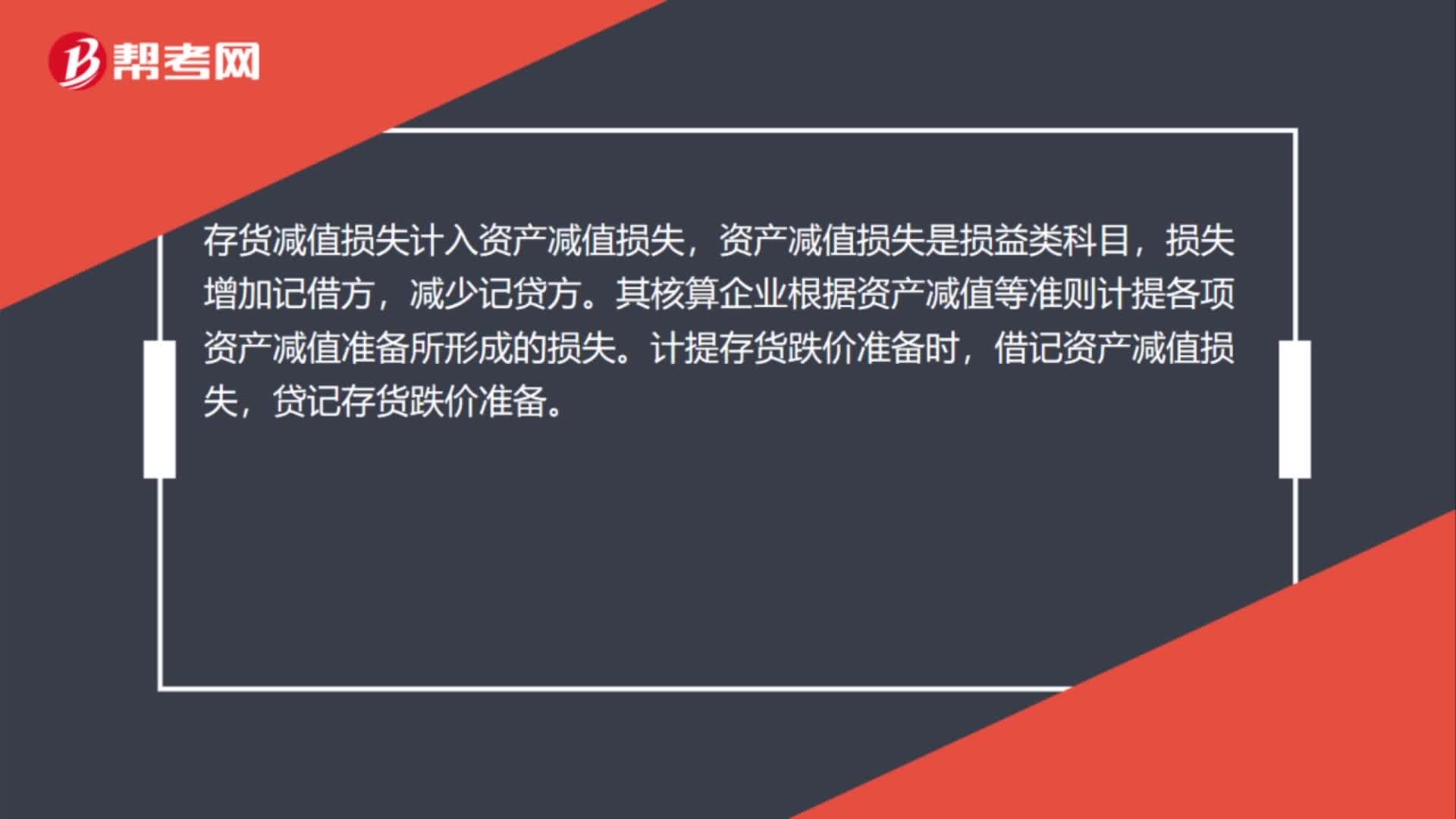

35存貨減值損失屬于什么科目?:存貨減值損失屬于什么科目?存貨減值損失計(jì)入資產(chǎn)減值損失,資產(chǎn)減值損失是損益類科目,損失增加記借方,減少記貸方。其核算企業(yè)根據(jù)資產(chǎn)減值等準(zhǔn)則計(jì)提各項(xiàng)資產(chǎn)減值準(zhǔn)備所形成的損失。計(jì)提存貨跌價準(zhǔn)備時,借記資產(chǎn)減值損失,貸記存貨跌價準(zhǔn)備。

46

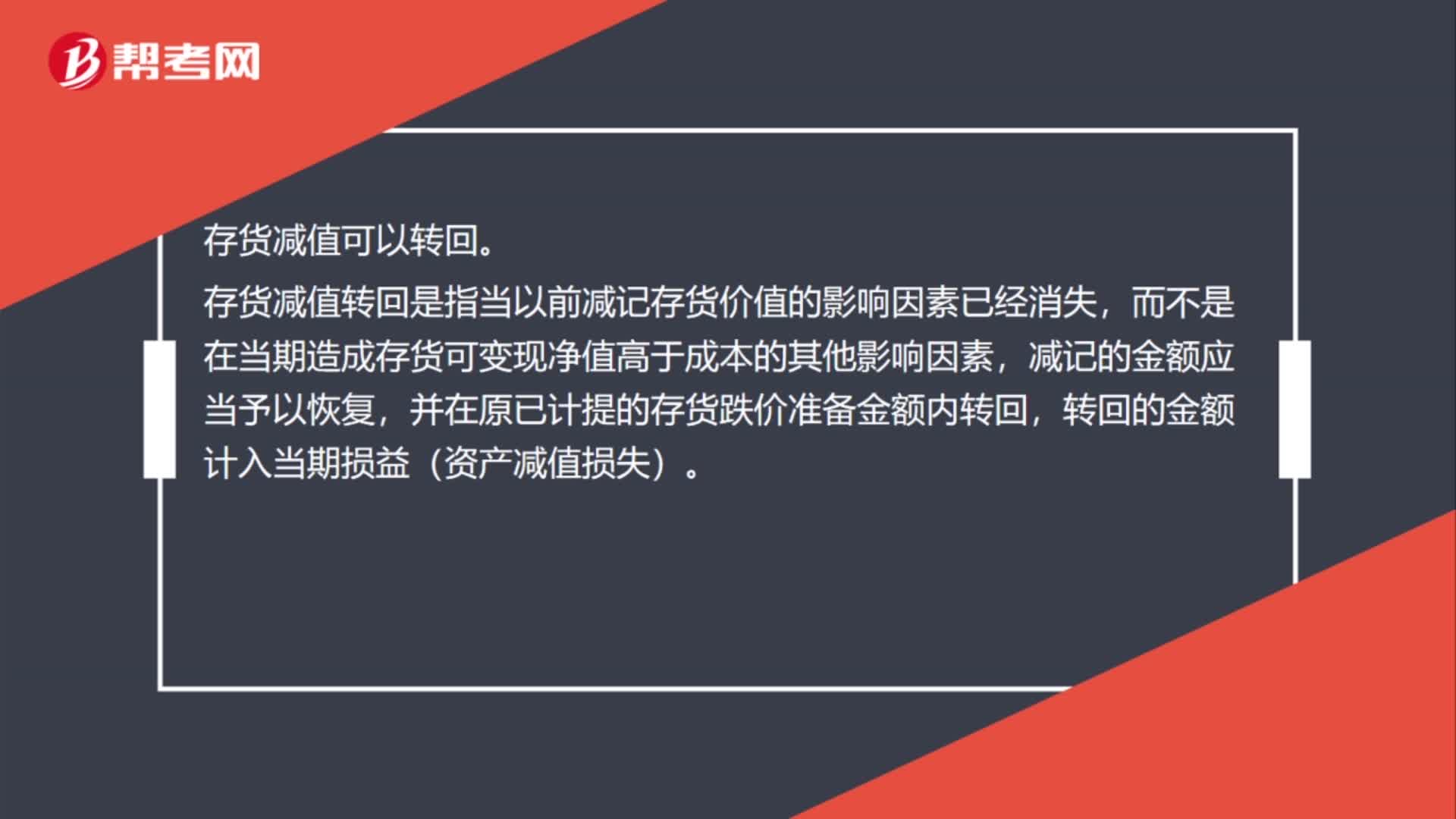

46存貨減值轉(zhuǎn)回嗎?:存貨減值轉(zhuǎn)回嗎?存貨減值可以轉(zhuǎn)回。存貨減值轉(zhuǎn)回是指當(dāng)以前減記存貨價值的影響因素已經(jīng)消失,而不是在當(dāng)期造成存貨可變現(xiàn)凈值高于成本的其他影響因素,減記的金額應(yīng)當(dāng)予以恢復(fù),并在原已計(jì)提的存貨跌價準(zhǔn)備金額內(nèi)轉(zhuǎn)回,轉(zhuǎn)回的金額計(jì)入當(dāng)期損益(資產(chǎn)減值損失)。

22

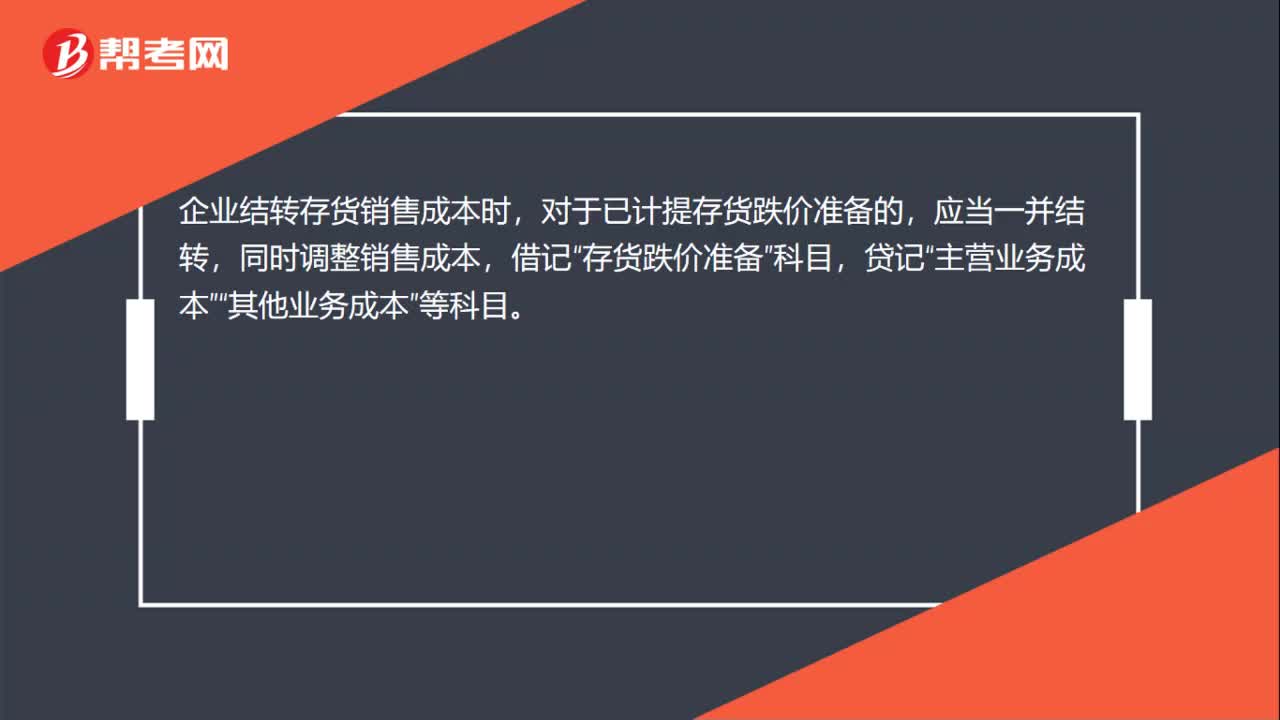

22存貨減值主營業(yè)務(wù)成本是什么?:存貨減值主營業(yè)務(wù)成本是什么?企業(yè)結(jié)轉(zhuǎn)存貨銷售成本時,對于已計(jì)提存貨跌價準(zhǔn)備的,應(yīng)當(dāng)一并結(jié)轉(zhuǎn),同時調(diào)整銷售成本,借記“存貨跌價準(zhǔn)備”貸記“主營業(yè)務(wù)成本”其他業(yè)務(wù)成本“等科目”

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料