-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

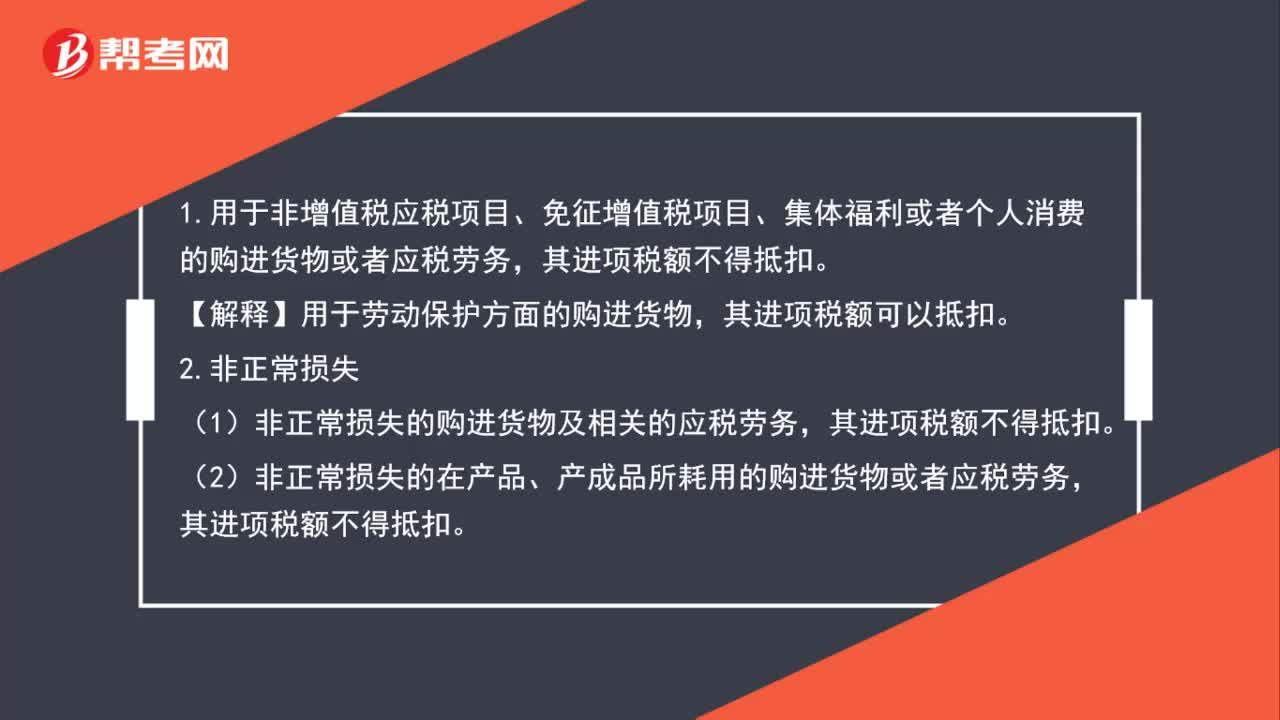

增值稅不準(zhǔn)抵扣進(jìn)項稅額是什么?

1.用于非增值稅應(yīng)稅項目、免征增值稅項目、集體福利或者個人消費(fèi)的購進(jìn)貨物或者應(yīng)稅勞務(wù),其進(jìn)項稅額不得抵扣。

【解釋】用于勞動保護(hù)方面的購進(jìn)貨物,其進(jìn)項稅額可以抵扣。

2.非正常損失

(1)非正常損失的購進(jìn)貨物及相關(guān)的應(yīng)稅勞務(wù),其進(jìn)項稅額不得抵扣。

(2)非正常損失的在產(chǎn)品、產(chǎn)成品所耗用的購進(jìn)貨物或者應(yīng)稅勞務(wù),其進(jìn)項稅額不得抵扣。

20200729163427763.jpg)

【解釋】“非正常損失”的范圍,僅限于“管理不善”。因“不可抗力”造成的非正常損失的購進(jìn)貨物,其進(jìn)項稅額可以抵扣。

3.納稅人“自用”的應(yīng)征“消費(fèi)稅”的摩托車、汽車、游艇,其進(jìn)項稅額不得抵扣。

4.前3項規(guī)定的貨物的運(yùn)輸費(fèi)用和銷售免稅貨物的運(yùn)輸費(fèi)用,不能計算抵扣進(jìn)項稅額。

102

102

增值稅不準(zhǔn)抵扣進(jìn)項稅額是什么?:增值稅不準(zhǔn)抵扣進(jìn)項稅額是什么?1.用于非增值稅應(yīng)稅項目、免征增值稅項目、集體福利或者個人消費(fèi)的購進(jìn)貨物或者應(yīng)稅勞務(wù),【解釋】用于勞動保護(hù)方面的購進(jìn)貨物,2.非正常損失,(1)非正常損失的購進(jìn)貨物及相關(guān)的應(yīng)稅勞務(wù)。(2)非正常損失的在產(chǎn)品、產(chǎn)成品所耗用的購進(jìn)貨物或者應(yīng)稅勞務(wù)。非正常損失,不可抗力”造成的非正常損失的購進(jìn)貨物,其進(jìn)項稅額可以抵扣。3.納稅人“自用”消費(fèi)稅”其進(jìn)項稅額不得抵扣。

233

233

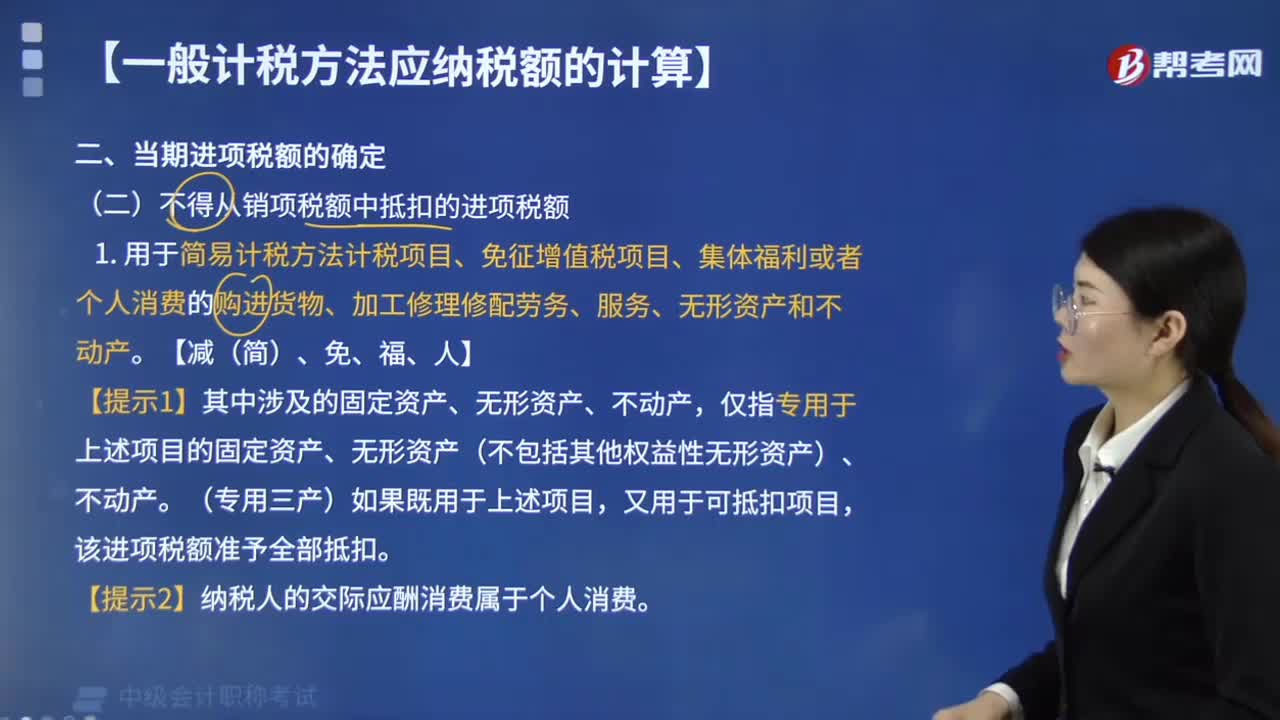

不得從銷項稅額中抵扣的進(jìn)項稅額有哪些?:不得從銷項稅額中抵扣的進(jìn)項稅額有:用于簡易計稅方法計稅項目、免征增值稅項目、集體福利或者個人消費(fèi)的購進(jìn)貨物、加工修理修配勞務(wù)、服務(wù)、無形資產(chǎn)和不動產(chǎn)。【提示1】其中涉及的固定資產(chǎn)、無形資產(chǎn)、不動產(chǎn)。僅指專用于上述項目的固定資產(chǎn)、無形資產(chǎn)(不包括其他權(quán)益性無形資產(chǎn))、不動產(chǎn),又用于可抵扣項目。納稅人租入固定資產(chǎn)、不動產(chǎn),既用于一般計稅方法計稅項目。

577

577

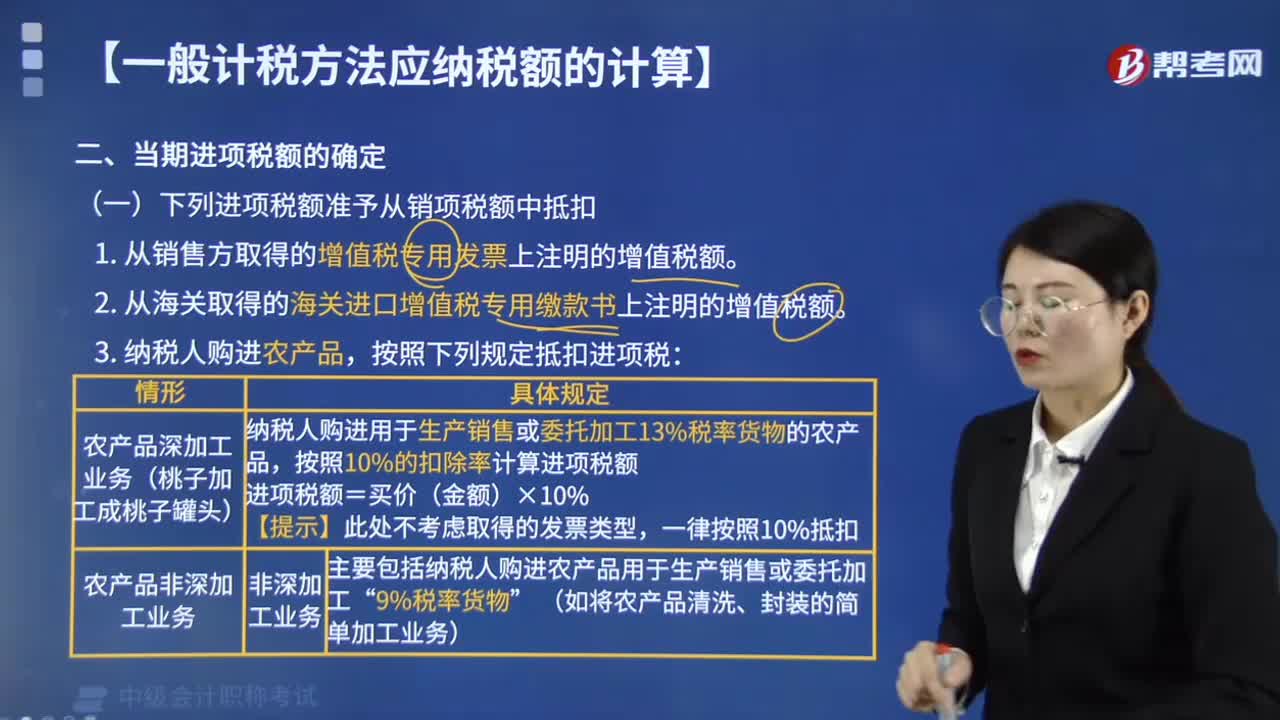

哪些進(jìn)項稅額準(zhǔn)予從銷項稅額中抵扣?:下列進(jìn)項稅額準(zhǔn)予從銷項稅額中抵扣:1. 從銷售方取得的增值稅專用發(fā)票上注明的增值稅額。2. 從海關(guān)取得的海關(guān)進(jìn)口增值稅專用繳款書上注明的增值稅額。按照下列規(guī)定抵扣進(jìn)項稅:增值稅專用發(fā)票、海關(guān)進(jìn)口增值稅專用繳款書、農(nóng)產(chǎn)品收購發(fā)票和農(nóng)產(chǎn)品銷售發(fā)票。其進(jìn)項稅額允許從銷項稅額中抵扣,納稅人未取得增值稅專用發(fā)票的:鐵路旅客運(yùn)輸進(jìn)項稅額=票面金額÷(1+9%)×9%。

01:21

01:21

2020-05-29

05:09

05:09

2020-05-29

00:30

00:30

2020-05-29

04:10

04:10

2020-05-29

05:43

05:43

2020-05-29

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料