下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

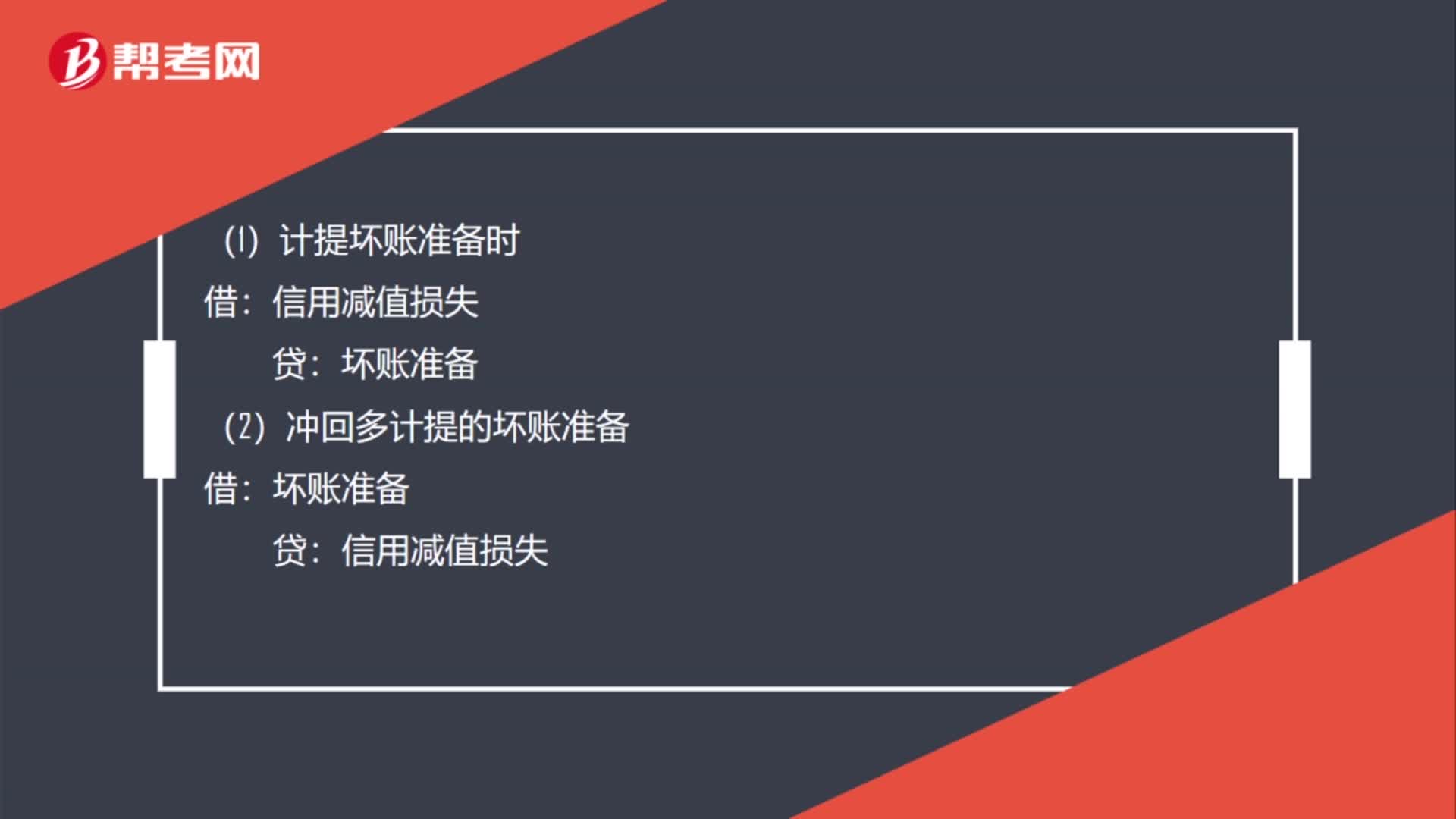

應收賬款計提壞賬準備的賬務怎么處理?

(1)計提壞賬準備時

借:信用減值損失

貸:壞賬準備

(2)沖回多計提的壞賬準備

借:壞賬準備

貸:信用減值損失

20200708142048321.jpg)

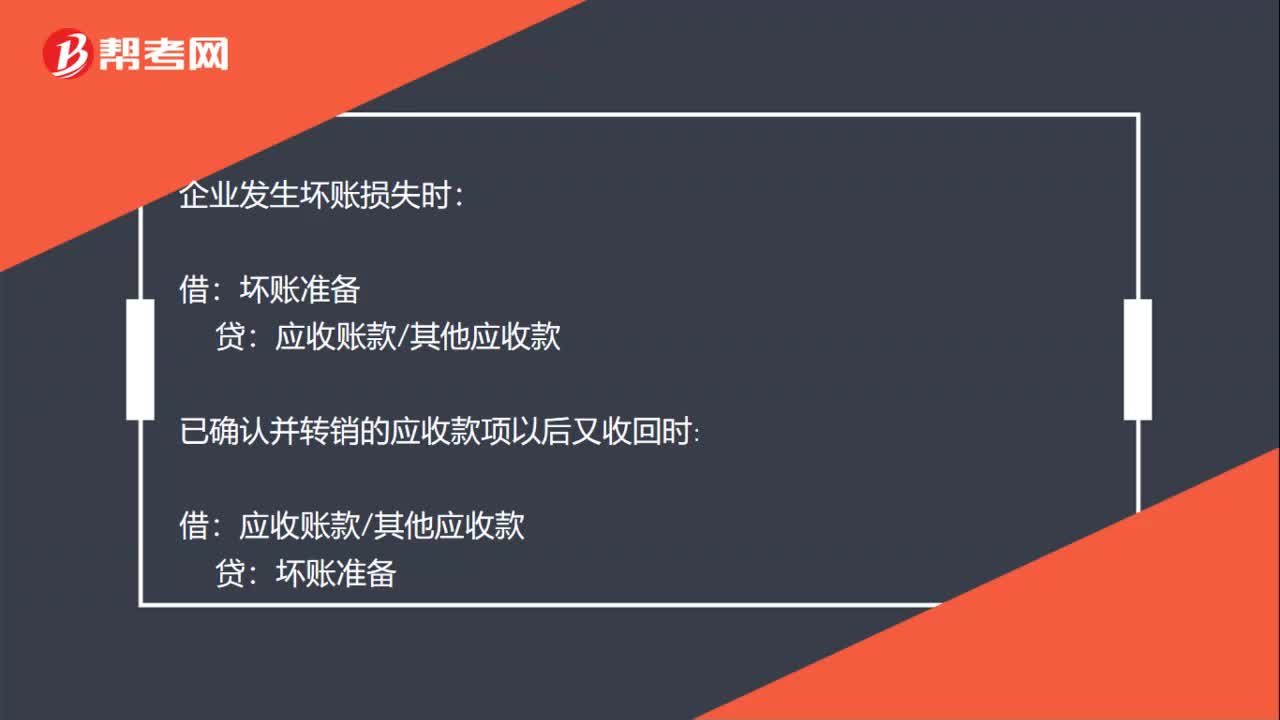

(3)實際發(fā)生壞賬

借:壞賬準備

貸:應收賬款

(4)發(fā)生壞賬又收回

借:應收賬款

貸:壞賬準備

借:銀行存款

貸:應收賬款

52

52應收賬款計提壞賬準備的賬務怎么處理?:應收賬款計提壞賬準備的賬務怎么處理?(1)計提壞賬準備時:(2)沖回多計提的壞賬準備:信用減值損失:(3)實際發(fā)生壞賬(4)發(fā)生壞賬又收回壞賬準備借銀行存款貸應收賬款

23

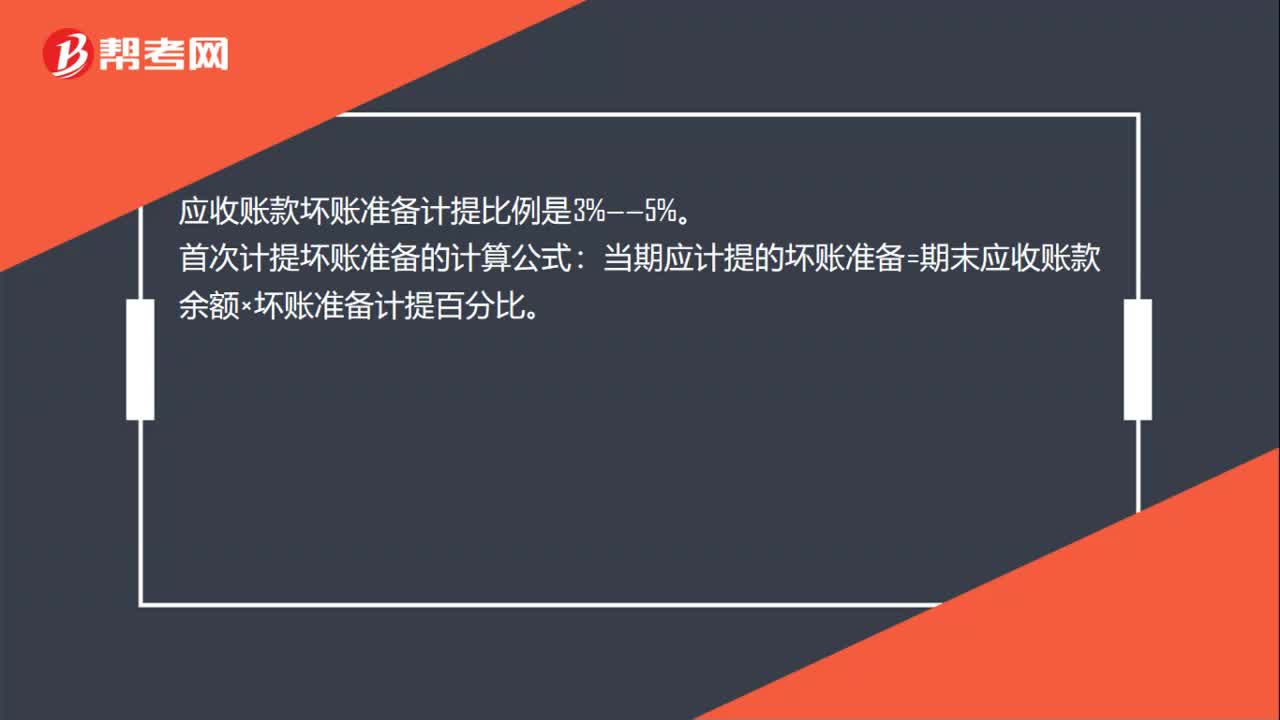

23應收賬款壞賬準備計提比例是多少?:應收賬款壞賬準備計提比例是3%——5%。首次計提壞賬準備的計算公式:當期應計提的壞賬準備=期末應收賬款余額×壞賬準備計提百分比。

56

56應收賬款計提壞賬準備的會計分錄怎么做 ?:應收賬款計提壞賬準備的會計分錄怎么做?企業(yè)計提壞賬準備時:資產(chǎn)減值損失——計提的壞賬準備按應減記的金額:貸:沖減多計提的壞賬準備時:資產(chǎn)減值損失——計提的壞賬準備:企業(yè)發(fā)生壞賬損失時:壞賬準備:已確認并轉(zhuǎn)銷的應收款項以后又收回時:壞賬準備應收賬款其他應收款也可以按照實際收回的金額借銀行存款貸壞賬準備

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信掃碼關注公眾號

獲取更多考試熱門資料