-

下載億題庫(kù)APP

-

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

A、股東大會(huì)宣告派發(fā)現(xiàn)金股利

60

60

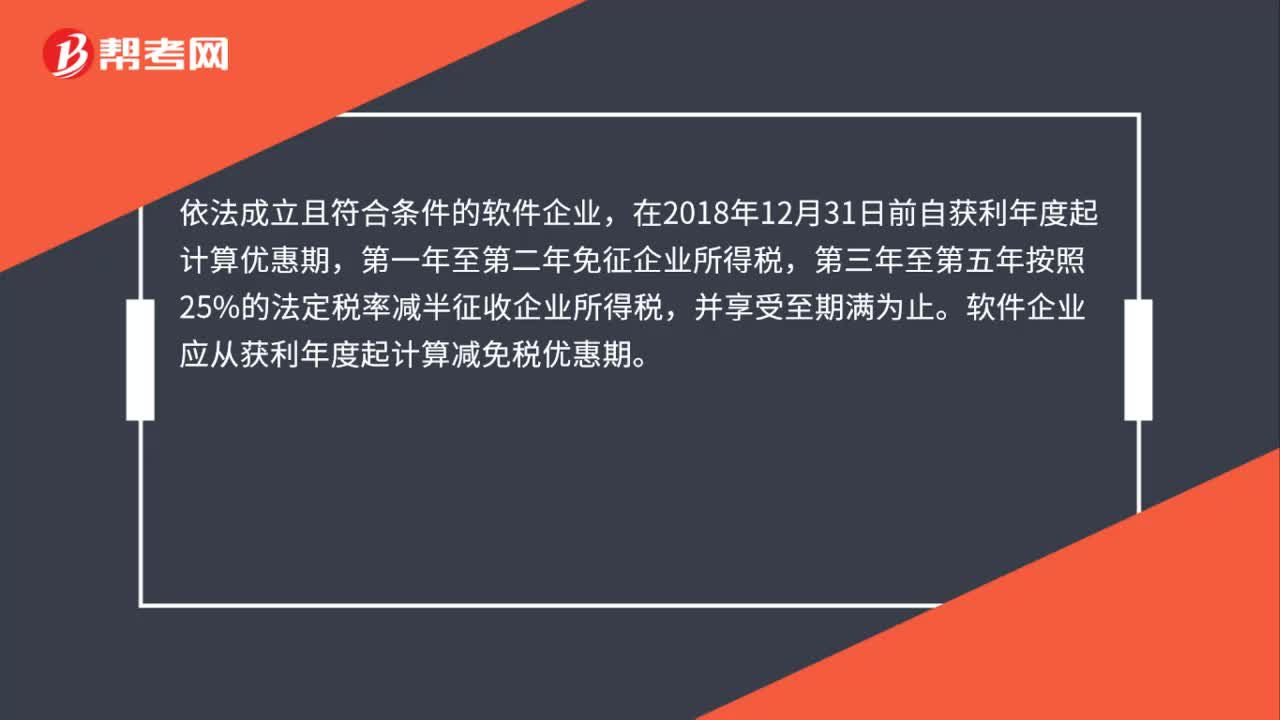

企業(yè)哪年能享受減免企業(yè)所得稅優(yōu)惠?:企業(yè)哪年能享受減免企業(yè)所得稅優(yōu)惠?依法成立且符合條件的軟件企業(yè),在2018年12月31日前自獲利年度起計(jì)算優(yōu)惠期,第一年至第二年免征企業(yè)所得稅,第三年至第五年按照25%的法定稅率減半征收企業(yè)所得稅,并享受至期滿為止。軟件企業(yè)應(yīng)從獲利年度起計(jì)算減免稅優(yōu)惠期。如獲利年度不符合條件的,應(yīng)自首次符合軟件企業(yè)條件的年度起,在其優(yōu)惠期的剩余年限內(nèi)享受相應(yīng)的減免稅優(yōu)惠。

64

64

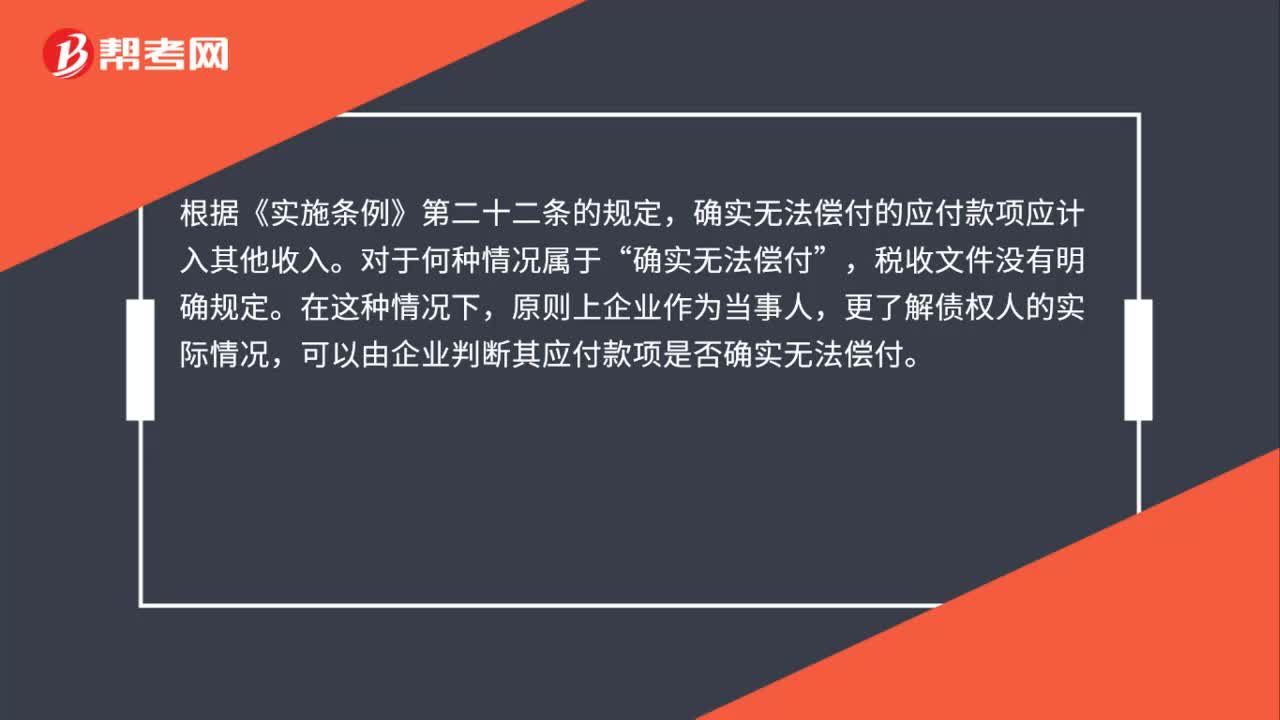

企業(yè)的應(yīng)付未付款項(xiàng),在什么情況下應(yīng)計(jì)入收入計(jì)征企業(yè)所得稅?:企業(yè)的應(yīng)付未付款項(xiàng),在什么情況下應(yīng)計(jì)入收入計(jì)征企業(yè)所得稅?確實(shí)無(wú)法償付的應(yīng)付款項(xiàng)應(yīng)計(jì)入其他收入。確實(shí)無(wú)法償付”稅收文件沒(méi)有明確規(guī)定,原則上企業(yè)作為當(dāng)事人,更了解債權(quán)人的實(shí)際情況,可以由企業(yè)判斷其應(yīng)付款項(xiàng)是否確實(shí)無(wú)法償付,稅務(wù)機(jī)關(guān)如有確鑿證據(jù)表明因債權(quán)人(自然人)失蹤或死亡,債權(quán)人(法人)注銷或破產(chǎn)等原因?qū)е聜鶛?quán)人債權(quán)消亡的,稅務(wù)機(jī)關(guān)可判定債務(wù)人確實(shí)無(wú)法償付,對(duì)于這部分確實(shí)無(wú)法償付的應(yīng)付未付款項(xiàng)。

34

34

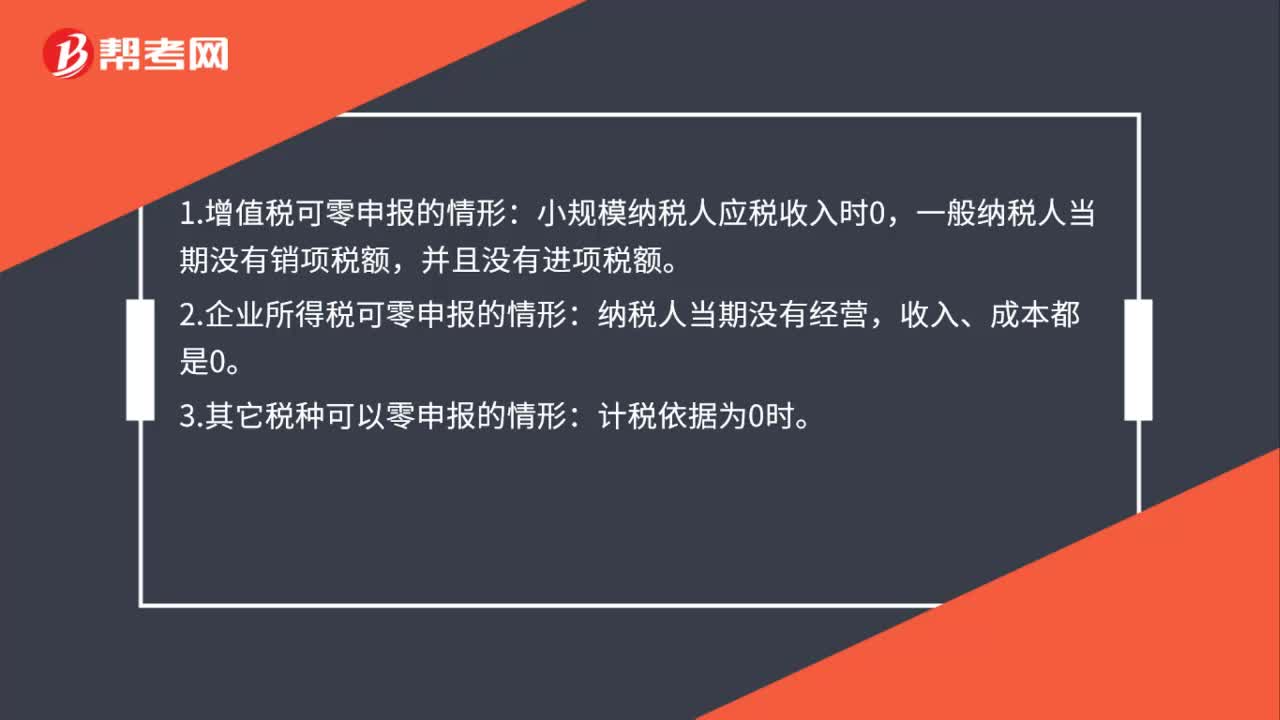

企業(yè)在什么情況下才能零申報(bào)?:企業(yè)在什么情況下才能零申報(bào)?1.增值稅可零申報(bào)的情形:小規(guī)模納稅人應(yīng)稅收入時(shí)0,一般納稅人當(dāng)期沒(méi)有銷項(xiàng)稅額,并且沒(méi)有進(jìn)項(xiàng)稅額。2.企業(yè)所得稅可零申報(bào)的情形:納稅人當(dāng)期沒(méi)有經(jīng)營(yíng),收入、成本都是0。3.其它稅種可以零申報(bào)的情形:計(jì)稅依據(jù)為0時(shí)。

00:51

00:51

2020-06-11

01:20

01:20

2020-06-11

02:28

02:28

2020-06-02

01:23

01:23

2020-06-02

00:30

00:30

2020-05-30

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門資料