下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

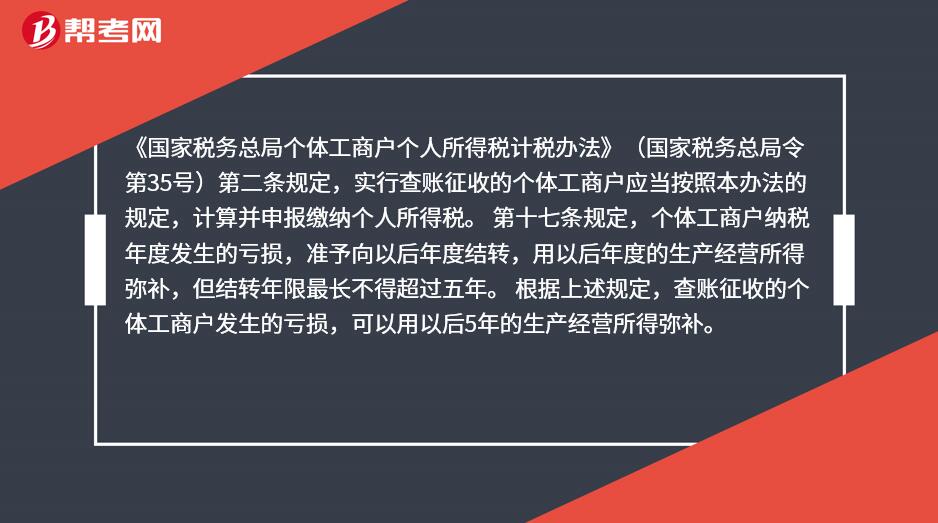

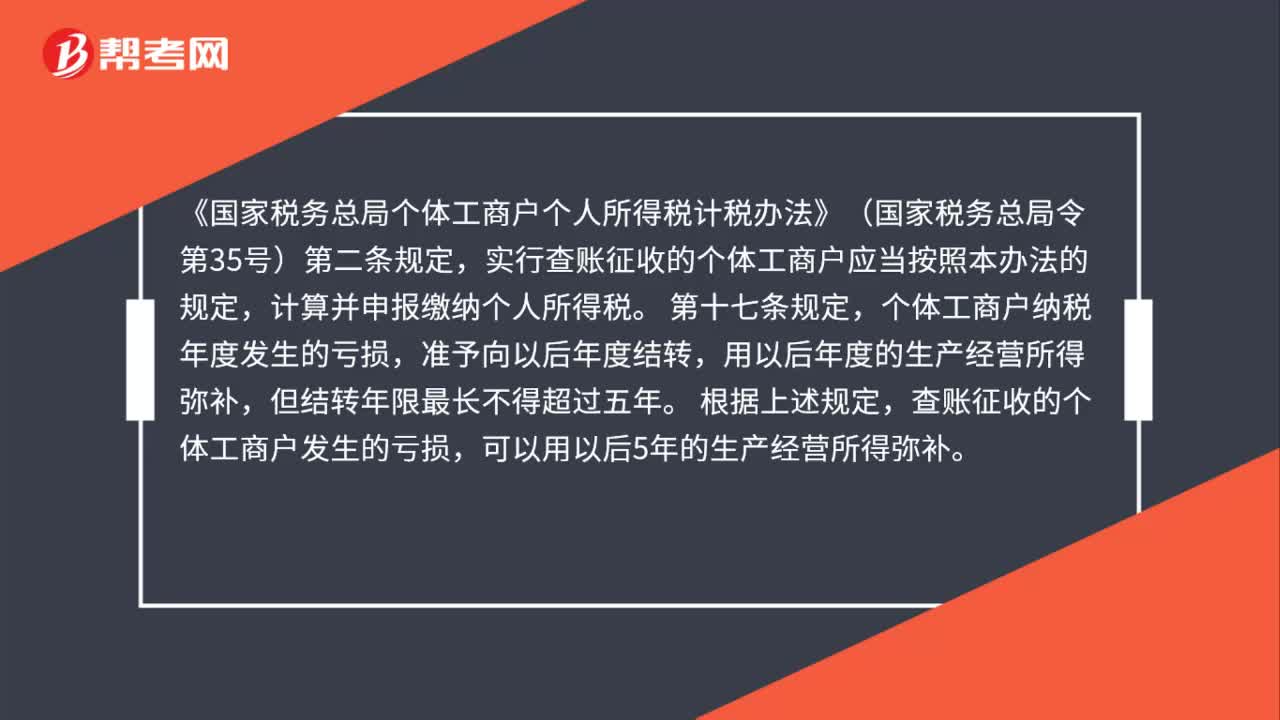

個(gè)體工商戶是否可以彌補(bǔ)以前年度虧損?

《國家稅務(wù)總局個(gè)體工商戶個(gè)人所得稅計(jì)稅辦法》(國家稅務(wù)總局令第35號(hào))第二條規(guī)定,實(shí)行查賬征收的個(gè)體工商戶應(yīng)當(dāng)按照本辦法的規(guī)定,計(jì)算并申報(bào)繳納個(gè)人所得稅。 第十七條規(guī)定,個(gè)體工商戶納稅年度發(fā)生的虧損,準(zhǔn)予向以后年度結(jié)轉(zhuǎn),用以后年度的生產(chǎn)經(jīng)營所得彌補(bǔ),但結(jié)轉(zhuǎn)年限最長(zhǎng)不得超過五年。 根據(jù)上述規(guī)定,查賬征收的個(gè)體工商戶發(fā)生的虧損,可以用以后5年的生產(chǎn)經(jīng)營所得彌補(bǔ)。

31

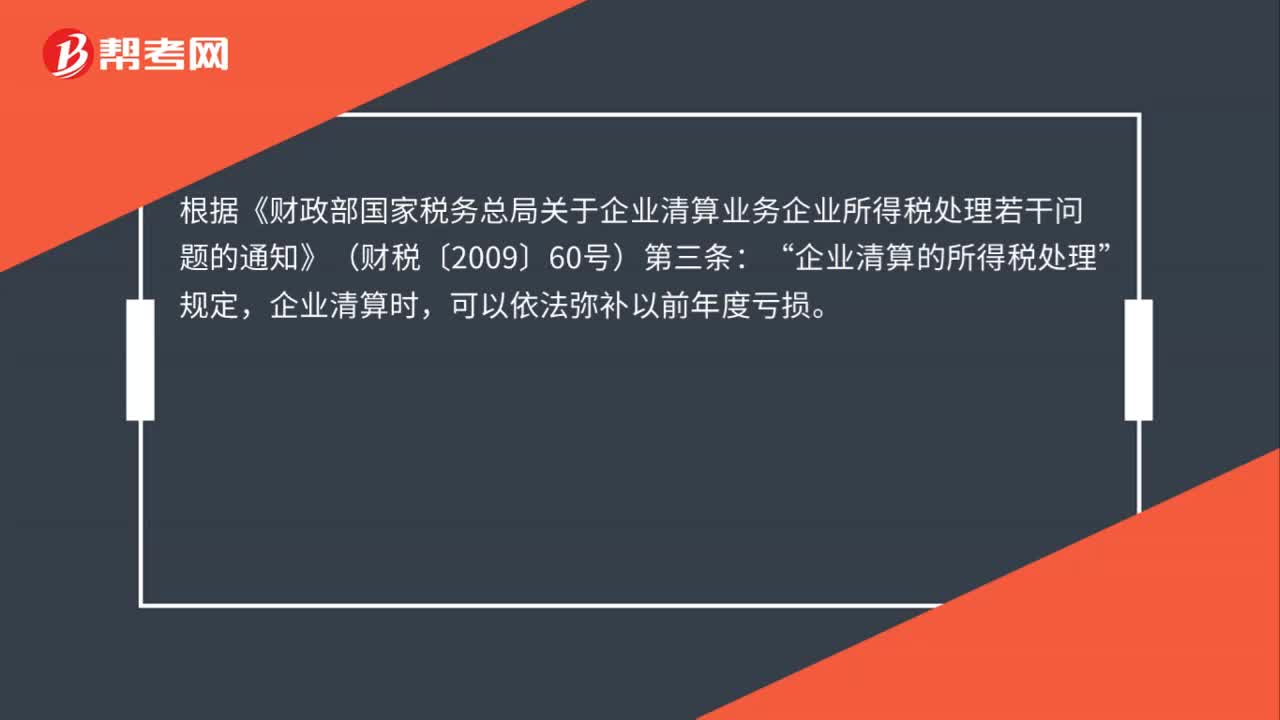

31企業(yè)清算時(shí),是否可以彌補(bǔ)以前年度虧損?:是否可以彌補(bǔ)以前年度虧損?根據(jù)《財(cái)政部國家稅務(wù)總局關(guān)于企業(yè)清算業(yè)務(wù)企業(yè)所得稅處理若干問題的通知》(財(cái)稅〔2009〕60號(hào))第三條:企業(yè)清算的所得稅處理“規(guī)定”企業(yè)清算時(shí),可以依法彌補(bǔ)以前年度虧損。

47

47個(gè)體工商戶是否可以彌補(bǔ)以前年度虧損?:個(gè)體工商戶是否可以彌補(bǔ)以前年度虧損?《國家稅務(wù)總局個(gè)體工商戶個(gè)人所得稅計(jì)稅辦法》(國家稅務(wù)總局令第35號(hào))第二條規(guī)定,實(shí)行查賬征收的個(gè)體工商戶應(yīng)當(dāng)按照本辦法的規(guī)定,計(jì)算并申報(bào)繳納個(gè)人所得稅。第十七條規(guī)定,個(gè)體工商戶納稅年度發(fā)生的虧損,準(zhǔn)予向以后年度結(jié)轉(zhuǎn),用以后年度的生產(chǎn)經(jīng)營所得彌補(bǔ),但結(jié)轉(zhuǎn)年限最長(zhǎng)不得超過五年。根據(jù)上述規(guī)定,查賬征收的個(gè)體工商戶發(fā)生的虧損,可以用以后5年的生產(chǎn)經(jīng)營所得彌補(bǔ)。

46

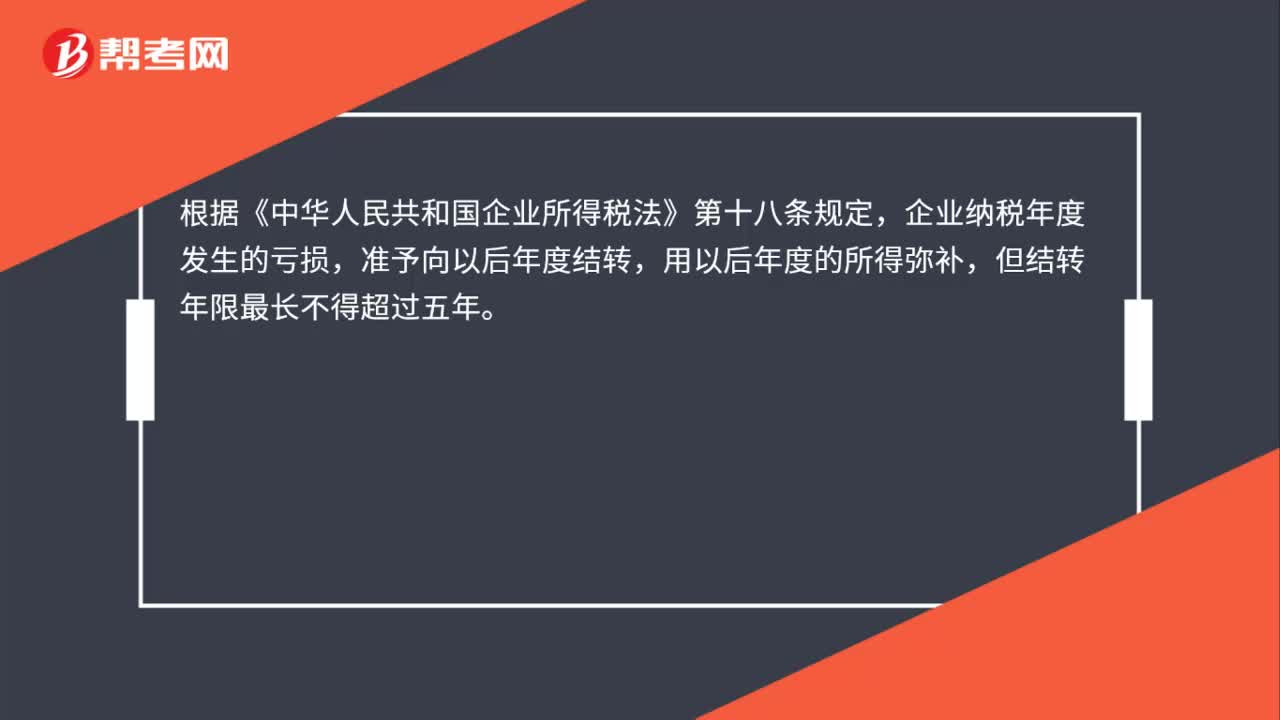

46企業(yè)清算時(shí)是否可以彌補(bǔ)以前年度虧損?:企業(yè)清算時(shí)是否可以彌補(bǔ)以前年度虧損?根據(jù)《中華人民共和國企業(yè)所得稅法》第十八條規(guī)定,企業(yè)納稅年度發(fā)生的虧損,準(zhǔn)予向以后年度結(jié)轉(zhuǎn),用以后年度的所得彌補(bǔ),但結(jié)轉(zhuǎn)年限最長(zhǎng)不得超過五年。根據(jù)《財(cái)政部 國家稅務(wù)總局關(guān)于企業(yè)清算業(yè)務(wù)企業(yè)所得稅處理若干問題的通知》(財(cái)稅〔2009〕60號(hào))第三條規(guī)定,企業(yè)清算的所得稅處理包括依法彌補(bǔ)虧損,確定清算所得。因此,企業(yè)清算時(shí),可以依法彌補(bǔ)以前年度虧損。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:30

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門資料