下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

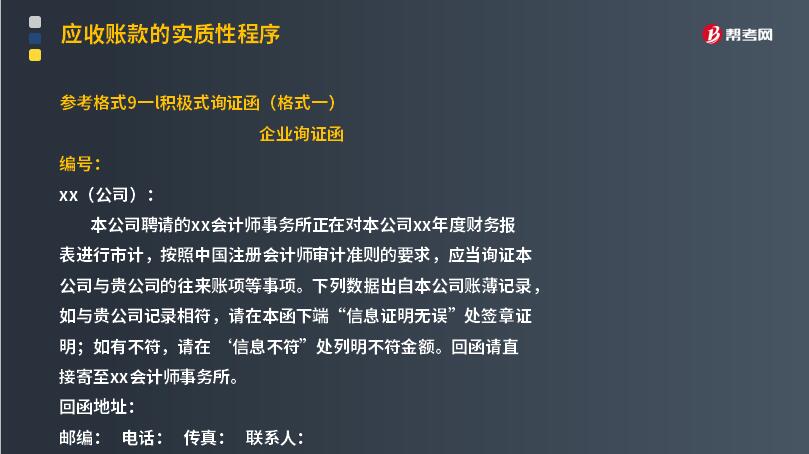

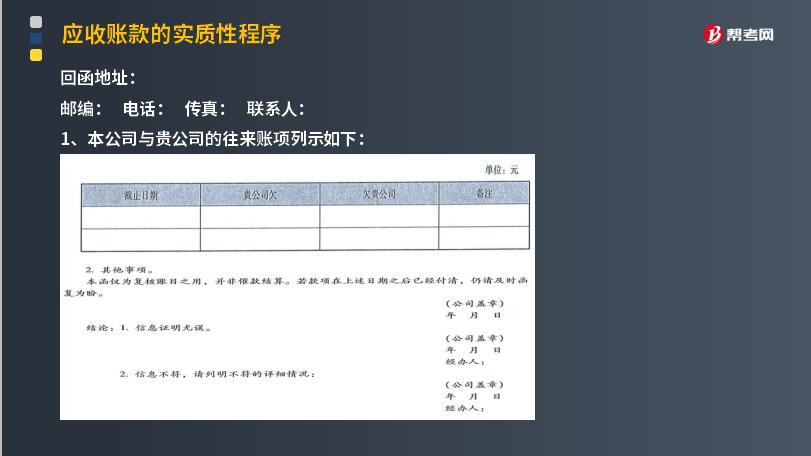

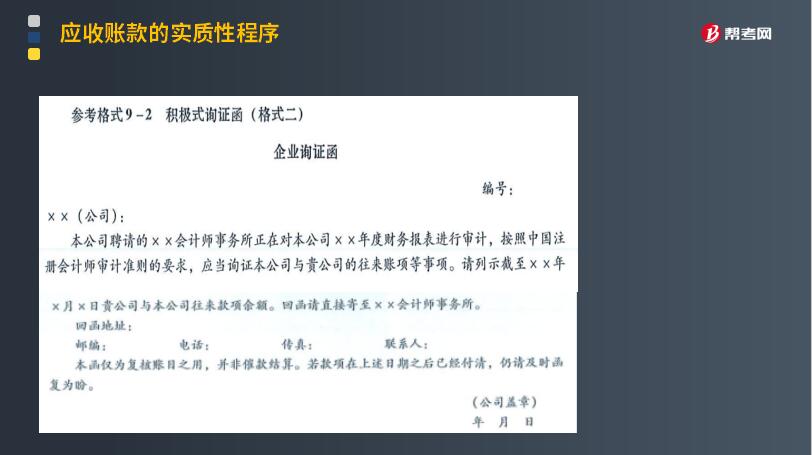

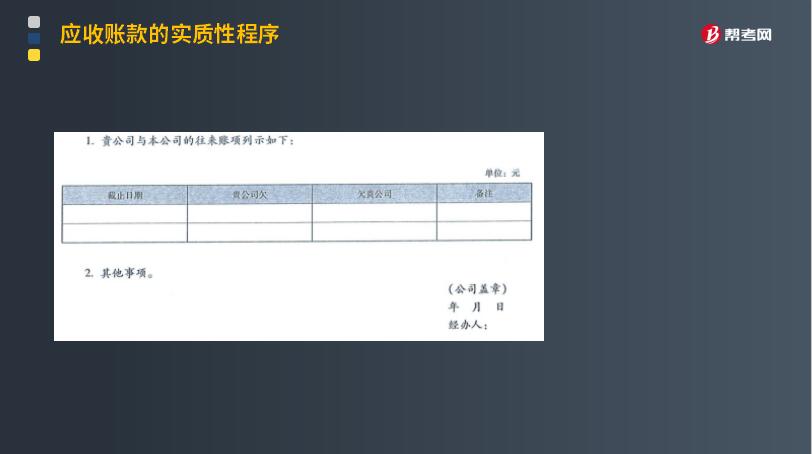

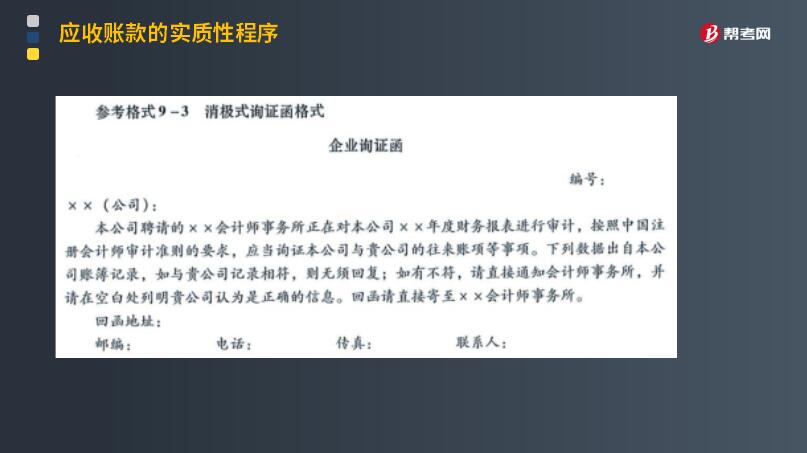

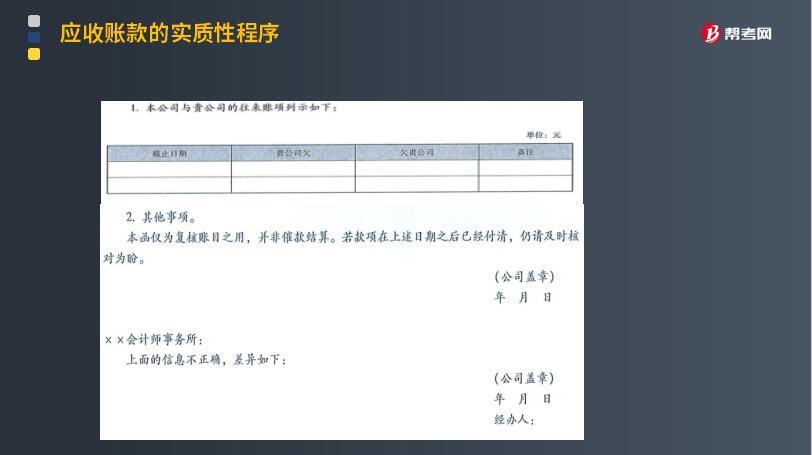

企業(yè)詢證函格式有哪些?

企業(yè)詢證函是企業(yè)在財(cái)產(chǎn)清查中為了核實(shí)來往款項(xiàng)的真實(shí)性而寄送往來單位的一種核對(duì)函件。企業(yè)詢證函通常包括雙方在截止于特定日期的往來款項(xiàng)余額。

參考格式1——積極式詢證函(格式一):

參考格式2——積極式詢證函(格式二):

參考格式3——積極式詢證函(格式三):

705

705審計(jì)報(bào)告類型可以分為哪幾種?:注冊(cè)會(huì)計(jì)師應(yīng)當(dāng)對(duì)內(nèi)部控制出具無保留意見的內(nèi)部控制審計(jì)報(bào)告:(2)注冊(cè)會(huì)計(jì)師已經(jīng)按照《企業(yè)內(nèi)部控制審計(jì)指引》的要求計(jì)劃和實(shí)施審計(jì)工作,內(nèi)部控制審計(jì)報(bào)告的收件人是指注冊(cè)會(huì)計(jì)師按照業(yè)務(wù)約定書的要求致送內(nèi)部控制審計(jì)報(bào)告的對(duì)象。內(nèi)部控制審計(jì)報(bào)告的引言段說明企業(yè)的名稱和內(nèi)部控制已經(jīng)過審計(jì),并對(duì)注意到的非財(cái)務(wù)報(bào)告內(nèi)部控制的重大缺陷進(jìn)行披露是注冊(cè)會(huì)計(jì)師的責(zé)任:

562

562企業(yè)文化有哪幾種類型?:即權(quán)力導(dǎo)向型、角色導(dǎo)向型、任務(wù)導(dǎo)向型和人員導(dǎo)向型。企業(yè)組織結(jié)構(gòu)往往是傳統(tǒng)框架,但其質(zhì)量在很大程度上取決于企業(yè)經(jīng)理人員的能力。企業(yè)的變革主要由企業(yè)中心權(quán)力來決定,通常存在于家族式企業(yè)和剛開創(chuàng)企業(yè),角色導(dǎo)向型企業(yè)盡可能追求理性和秩序,對(duì)不同職能和活動(dòng)的評(píng)估完全是依據(jù)它們對(duì)企業(yè)目標(biāo)做出的貢獻(xiàn),實(shí)現(xiàn)目標(biāo)是任務(wù)導(dǎo)向型企業(yè)的主導(dǎo)思想。企業(yè)存在的目的主要是為其成員的需要服務(wù)。決策中的意見一致是企業(yè)所需要的。

71

71審計(jì)意見有哪幾種類型?:審計(jì)意見有哪幾種類型?審計(jì)意見分為如下幾種:指指當(dāng)注冊(cè)會(huì)計(jì)師認(rèn)為財(cái)務(wù)報(bào)表在所有重大方面按照適用的財(cái)務(wù)報(bào)告編制基礎(chǔ)編制并實(shí)現(xiàn)公允反映時(shí)發(fā)表的審計(jì)意見。2. 非無保留意見。非無保留意見,是指對(duì)財(cái)務(wù)報(bào)表發(fā)表保留意見、否定意見或無法表示意見。當(dāng)根據(jù)已經(jīng)獲取的審計(jì)證據(jù),得出財(cái)務(wù)報(bào)表存在重大錯(cuò)報(bào)的結(jié)論之后,再判斷這些事項(xiàng)對(duì)財(cái)務(wù)報(bào)表影響的廣泛性。當(dāng)影響重大但不具有廣泛性時(shí),出具保留意見;

00:51

00:51 00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門資料