-

下載億題庫(kù)APP

-

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

帶你快速掌握什么是納稅評(píng)估?

納稅評(píng)估是稅務(wù)機(jī)關(guān)對(duì)納稅人履行納稅義務(wù)情況進(jìn)行事中稅務(wù)管理、提供納稅服務(wù)的方式之一。

1.納稅評(píng)估的概念

納稅評(píng)估是指稅務(wù)機(jī)關(guān)運(yùn)用數(shù)據(jù)信息對(duì)比分析的方法,對(duì)納稅人和扣繳義務(wù)人納稅申報(bào)情況的真實(shí)性和準(zhǔn)確性作出定性和定量的判斷,并采取進(jìn)一步征管措施的管理行為。

納稅評(píng)估工作主要由基層稅務(wù)機(jī)關(guān)的稅源管理部門(mén)及其稅收管理員負(fù)責(zé)(征收局負(fù)責(zé)),重點(diǎn)稅源和重大事項(xiàng)的納稅評(píng)估也可由上級(jí)稅務(wù)機(jī)關(guān)負(fù)責(zé)。

【提示】開(kāi)展納稅評(píng)估工作原則上在納稅申報(bào)到期之后進(jìn)行,評(píng)估的期限以納稅申報(bào)的稅款所屬當(dāng)期為主,特殊情況可以延伸到往期或以往年度。

2.納稅評(píng)估的工作內(nèi)容

(1)設(shè)立評(píng)估指標(biāo)及其預(yù)警值。

(2)篩選評(píng)估對(duì)象。

(3)進(jìn)行分析和判斷。

(4)發(fā)現(xiàn)問(wèn)題并解決。

(5)維護(hù)更新數(shù)據(jù)庫(kù)。

3.納稅評(píng)估的指標(biāo)

納稅評(píng)估指標(biāo)分為通用分析指標(biāo)和特定分析指標(biāo)兩大類(lèi)。

(1)通用分析指標(biāo)包括收入類(lèi)、成本類(lèi)、費(fèi)用類(lèi)、利潤(rùn)類(lèi)和資產(chǎn)類(lèi)評(píng)估分析指標(biāo)等。

(2)特定分析指標(biāo)是根據(jù)各個(gè)具體稅種及其相關(guān)因素所運(yùn)用的各種指標(biāo)。

4.納稅評(píng)估的對(duì)象

(1)納稅評(píng)估對(duì)象:稅務(wù)機(jī)關(guān)負(fù)責(zé)管理的所有納稅人及其應(yīng)納所有稅種。

(2)重點(diǎn)分析對(duì)象:重點(diǎn)稅源戶、特殊行業(yè)的重點(diǎn)企業(yè)、稅負(fù)異常變化、長(zhǎng)時(shí)間零稅負(fù)和負(fù)稅負(fù)申報(bào)、納稅信用等級(jí)低下、日常管理和稅務(wù)檢查中發(fā)現(xiàn)較多問(wèn)題的納稅人。

(3)重點(diǎn)評(píng)估分析對(duì)象:綜合審核對(duì)比分析中發(fā)現(xiàn)有問(wèn)題或疑點(diǎn)的納稅人。

5.納稅評(píng)估的方法

納稅評(píng)估工作按照屬地管理原則和管戶責(zé)任開(kāi)展,對(duì)同一納稅人申報(bào)繳納的各個(gè)稅種的納稅評(píng)估要相互結(jié)合、統(tǒng)一進(jìn)行,避免多頭重復(fù)評(píng)估。

6.納稅評(píng)估結(jié)果的處理

(1)提請(qǐng)納稅人自行改正。

(2)約談納稅人:約談的對(duì)象主要是企業(yè)財(cái)務(wù)會(huì)計(jì)人員;納稅人可以委托具有執(zhí)業(yè)資格的稅務(wù)代理人進(jìn)行約談。

(3)實(shí)地調(diào)查核實(shí)情況。

(4)移交稅務(wù)稽查部門(mén)處理。

(5)作出評(píng)估分析報(bào)告:納稅評(píng)估分析報(bào)告和納稅評(píng)估工作底稿是稅務(wù)機(jī)關(guān)內(nèi)部資料,不發(fā)給納稅人,不作為行政復(fù)議和訴訟的依據(jù)。

7.納稅評(píng)估工作的管理

基層稅務(wù)機(jī)關(guān)及其稅源管理部門(mén)要對(duì)重點(diǎn)稅源戶保證每年至少重點(diǎn)評(píng)估分析一次。同時(shí),建立納稅評(píng)估檔案,注重保護(hù)納稅人的商業(yè)秘密和個(gè)人隱私。

服務(wù)實(shí)務(wù)-帶你快速掌握什么是納稅評(píng)估?20200518134912315.png)

下面我們以稅務(wù)師職業(yè)資格考試真題為例,給大家說(shuō)明一下這個(gè)知識(shí)點(diǎn)在考試中的應(yīng)用,希望對(duì)大家有所幫助。

【2017稅務(wù)師職業(yè)資格考試真題】下列納稅人應(yīng)作為納稅評(píng)估重點(diǎn)分析對(duì)象的有( )。

A.稅務(wù)稽查中未發(fā)現(xiàn)問(wèn)題的納稅人

B.重點(diǎn)稅源戶

C.納稅信用等級(jí)低下的納稅人

D.辦理延期納稅申報(bào)的納稅人

E.稅負(fù)異常變化的納稅人

【答案】BCE

【解析】重點(diǎn)稅源戶、特殊行業(yè)的重點(diǎn)企業(yè)、稅負(fù)異常變化、長(zhǎng)時(shí)間零稅負(fù)和負(fù)稅負(fù)申報(bào)、納稅信用等級(jí)低下、日常管理和稅務(wù)檢查中發(fā)現(xiàn)較多問(wèn)題的納稅人要列為納稅評(píng)估的重點(diǎn)分析對(duì)象。

【2015稅務(wù)師職業(yè)資格考試真題】關(guān)于納稅評(píng)估結(jié)果的處理,下列說(shuō)法正確的有( )。

A.稅務(wù)約談的對(duì)象限于企業(yè)財(cái)務(wù)會(huì)計(jì)人員,不得約談企業(yè)其他相關(guān)人員

B.對(duì)納稅評(píng)估中發(fā)現(xiàn)的計(jì)算和填寫(xiě)錯(cuò)誤,可提請(qǐng)納稅人自行改正

C.納稅評(píng)估中發(fā)現(xiàn)的需要提請(qǐng)納稅人進(jìn)行陳述說(shuō)明的問(wèn)題,應(yīng)由主管稅務(wù)機(jī)關(guān)約談納稅人

D.對(duì)約談中發(fā)現(xiàn)的必須到生產(chǎn)經(jīng)營(yíng)現(xiàn)場(chǎng)了解情況的,應(yīng)移交稅務(wù)稽查部門(mén)處理

E.稅務(wù)約談必須由納稅人參加,不得委托代理人參加

【答案】BC

【解析】選項(xiàng)A:稅務(wù)約談的對(duì)象主要是企業(yè)財(cái)務(wù)會(huì)計(jì)人員,因評(píng)估工作需要,必須約談企業(yè)其他相關(guān)人員的,應(yīng)經(jīng)稅源管理部門(mén)批準(zhǔn)并通過(guò)企業(yè)財(cái)務(wù)部門(mén)進(jìn)行安排;選項(xiàng)D:應(yīng)經(jīng)所在地稅源管理部門(mén)批準(zhǔn),由稅收管理員進(jìn)行實(shí)地調(diào)查核實(shí);選項(xiàng)E:納稅人可以委托稅務(wù)代理人進(jìn)行稅務(wù)約談。

59

59

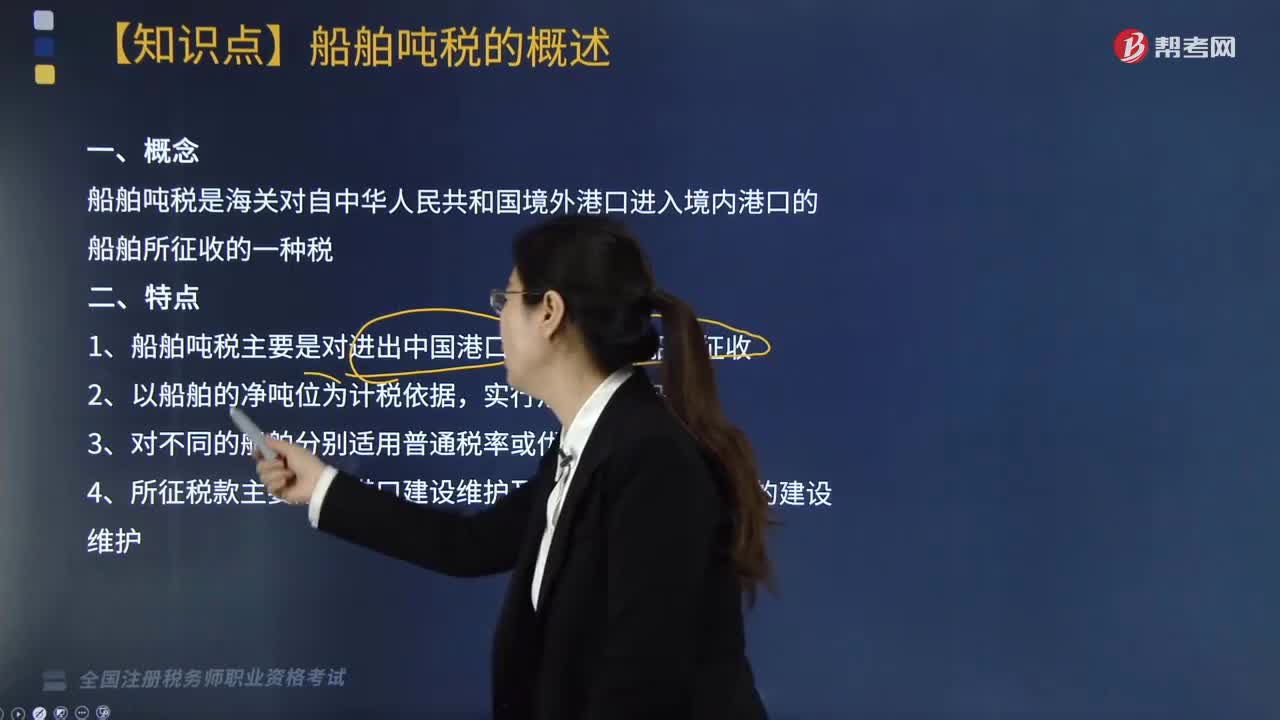

帶你快速掌握什么是船舶噸稅?:船舶噸稅是海關(guān)對(duì)自中華人民共和國(guó)境外港口進(jìn)入境內(nèi)港口的船舶所征收的一種稅。1. 船舶噸稅主要是對(duì)進(jìn)出中國(guó)港口的國(guó)際航行船舶征收;噸稅按照船舶凈噸位和噸稅執(zhí)照期限征收。應(yīng)稅船舶負(fù)責(zé)人在每次申報(bào)納稅時(shí),應(yīng)稅船舶在進(jìn)入港口辦理入境手續(xù)時(shí),應(yīng)當(dāng)向海關(guān)申報(bào)納稅領(lǐng)取噸稅執(zhí)照,或者交驗(yàn)噸稅執(zhí)照(或者申請(qǐng)核驗(yàn)噸稅執(zhí)照電子信息)。應(yīng)稅船舶在離開(kāi)港口辦理出境手續(xù)時(shí),應(yīng)稅船舶負(fù)責(zé)人申領(lǐng)噸稅執(zhí)照時(shí)。

91

91

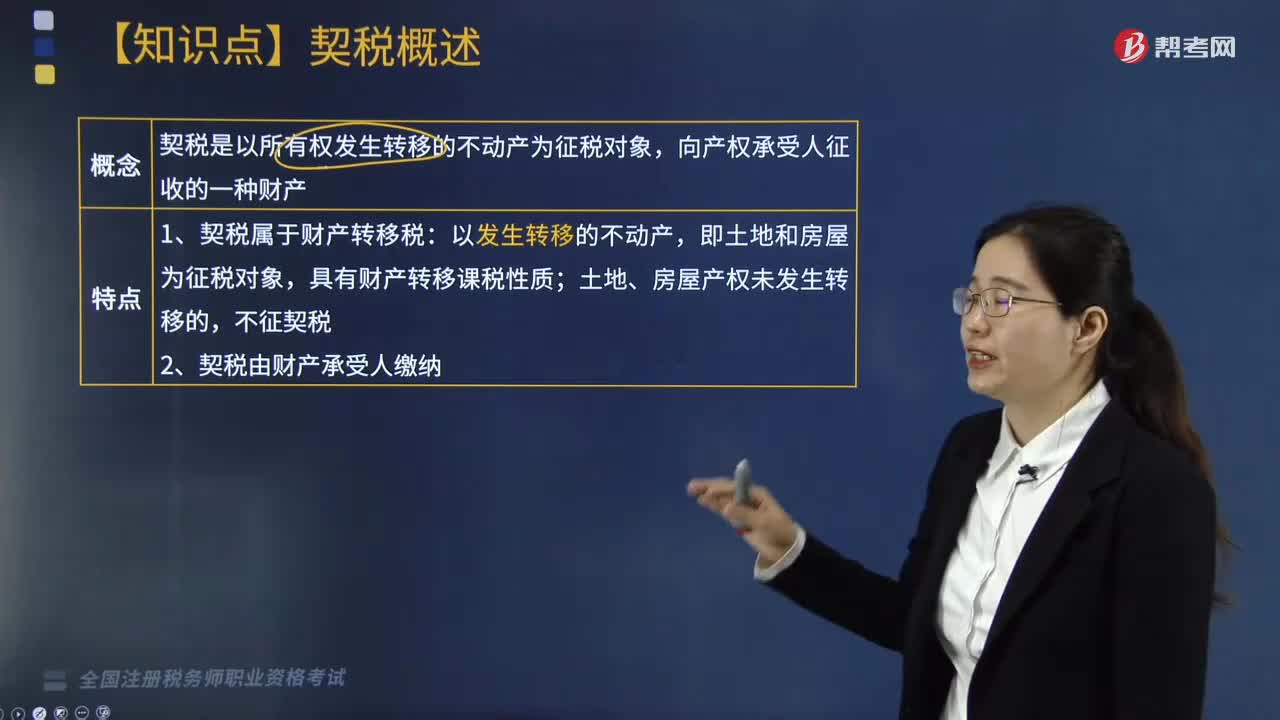

帶你快速掌握什么是契稅?:契稅是以所有權(quán)發(fā)生轉(zhuǎn)移的不動(dòng)產(chǎn)為征稅對(duì)象,向產(chǎn)權(quán)承受人征收的一種財(cái)產(chǎn)。納稅人應(yīng)當(dāng)持契稅完稅憑證和其他規(guī)定的文件材料,依法向土地管理部門(mén)、房產(chǎn)管理部門(mén)辦理有關(guān)土地、房屋的權(quán)屬變更登記手續(xù)。納稅人未出具契稅完稅憑證的,土地管理部門(mén)、房產(chǎn)管理部門(mén)不予辦理有關(guān)土地、房屋的權(quán)屬變更登記手續(xù)。契稅征收機(jī)關(guān)為土地、房屋所在地的稅務(wù)機(jī)關(guān)。土地管理部門(mén)、房產(chǎn)管理部門(mén)應(yīng)當(dāng)向契稅征收機(jī)關(guān)提供有關(guān)資料。

216

216

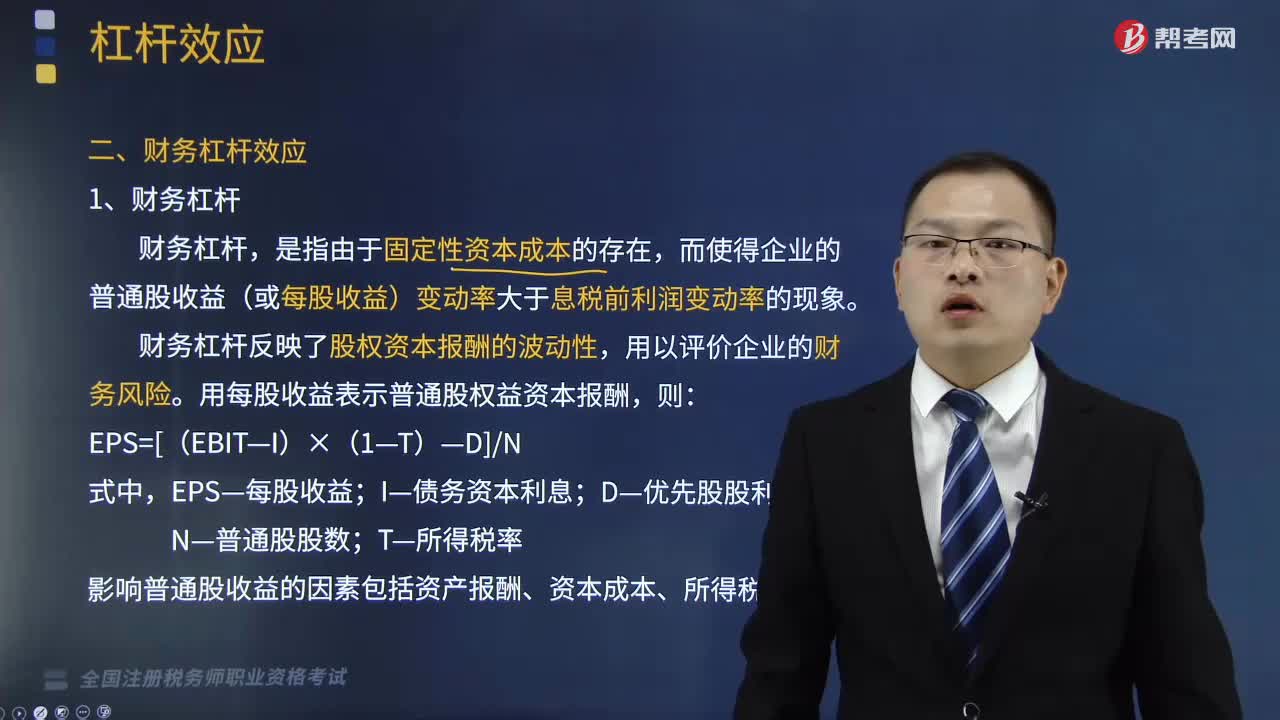

帶你快速掌握什么是財(cái)務(wù)杠桿效應(yīng)?:而使得企業(yè)的普通股收益(或每股收益)變動(dòng)率大于息稅前利潤(rùn)變動(dòng)率的現(xiàn)象。財(cái)務(wù)杠桿反映了股權(quán)資本報(bào)酬的波動(dòng)性,影響普通股收益的因素包括資產(chǎn)報(bào)酬、資本成本、所得稅率等,(1)當(dāng)有利息費(fèi)用等固定性資本成本存在時(shí),息稅前利潤(rùn)的增加雖然不改變固定利息費(fèi)用總額,但會(huì)降低每元息稅前利潤(rùn)分?jǐn)偟睦①M(fèi)用,使得普通股收益的增長(zhǎng)率大于息稅前利潤(rùn)的增長(zhǎng)率。此時(shí)利潤(rùn)總額變動(dòng)率與息稅前利潤(rùn)變動(dòng)率完全一致。

00:13

00:13

2020-06-08

00:49

00:49

2020-05-30

00:27

00:27

2020-05-30

02:29

02:29

2020-05-30

01:39

01:39

2020-05-30

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門(mén)資料