下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

A、信息技術(shù)服務(wù)

C、商務(wù)輔助服務(wù)

D、廣播影視服務(wù)

515

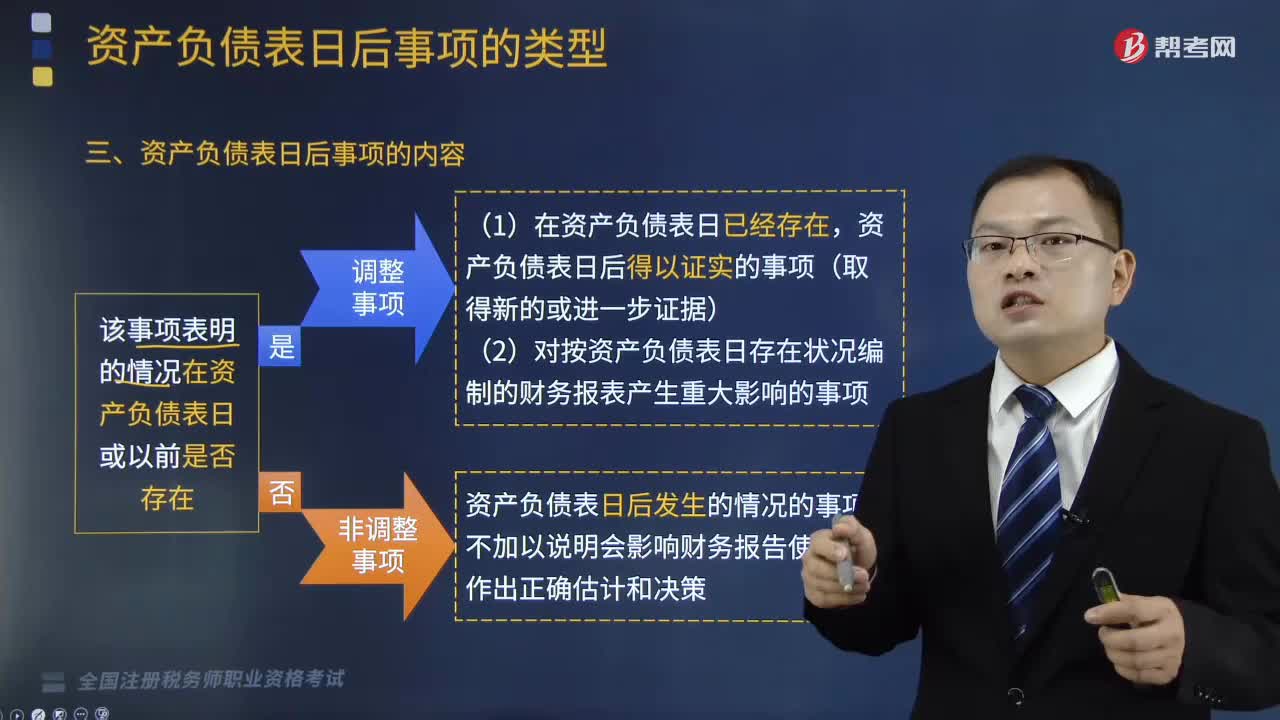

515哪些屬于常見(jiàn)的調(diào)整事項(xiàng)?:哪些屬于常見(jiàn)的調(diào)整事項(xiàng)?

64

64財(cái)務(wù)報(bào)表相關(guān)項(xiàng)目應(yīng)如何列示?:財(cái)務(wù)報(bào)表相關(guān)項(xiàng)目應(yīng)如何列示?一般納稅人應(yīng)在“科目下設(shè)置“等十個(gè)明細(xì)科目,國(guó)稅發(fā)[1998] 44號(hào)規(guī)定,增值稅檢查后的帳務(wù)調(diào)整,應(yīng)交稅金-增值稅檢查調(diào)整”一般納稅人增值稅會(huì)計(jì)科目達(dá)11個(gè)之多,應(yīng)交增值稅“待抵扣進(jìn)項(xiàng)稅額“待認(rèn)證進(jìn)項(xiàng)稅額”增值稅留抵稅額“等明細(xì)科目期末借方余額應(yīng)根據(jù)情況”其他流動(dòng)資產(chǎn)”其他非流動(dòng)資產(chǎn)”應(yīng)交稅費(fèi)——待轉(zhuǎn)銷項(xiàng)稅額“等科目期末貸方余額應(yīng)根據(jù)情況”未交增值稅”

252

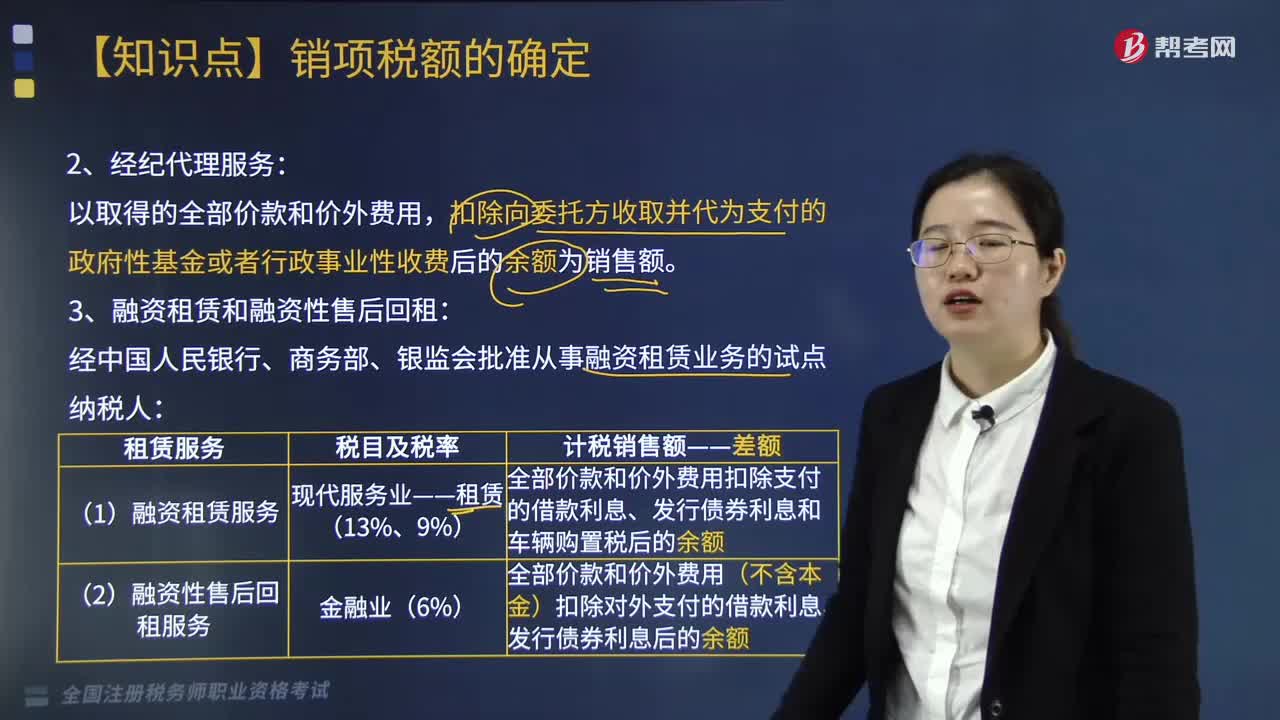

252經(jīng)紀(jì)代理服務(wù)的銷售額是什么?:扣除向委托方收取并代為支付的政府性基金或者行政事業(yè)性收費(fèi)后的余額為銷售額。扣除代收的機(jī)場(chǎng)建設(shè)費(fèi)和代售其他航空運(yùn)輸企業(yè)客票而代收轉(zhuǎn)付的價(jià)款為銷售額,取得的全部?jī)r(jià)款和價(jià)外費(fèi)用扣除支付給承運(yùn)方運(yùn)費(fèi)后的余額為銷售額,扣除向旅游服務(wù)購(gòu)買方收取并支付給其他單位或者個(gè)人的住宿費(fèi)、餐飲費(fèi)、交通費(fèi)、簽證費(fèi)、門票費(fèi)和支付給其他接團(tuán)旅游企業(yè)的旅游費(fèi)用后的余額為銷售額。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門資料