下載億題庫(kù)APP

聯(lián)系電話(huà):400-660-1360

下載億題庫(kù)APP

聯(lián)系電話(huà):400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

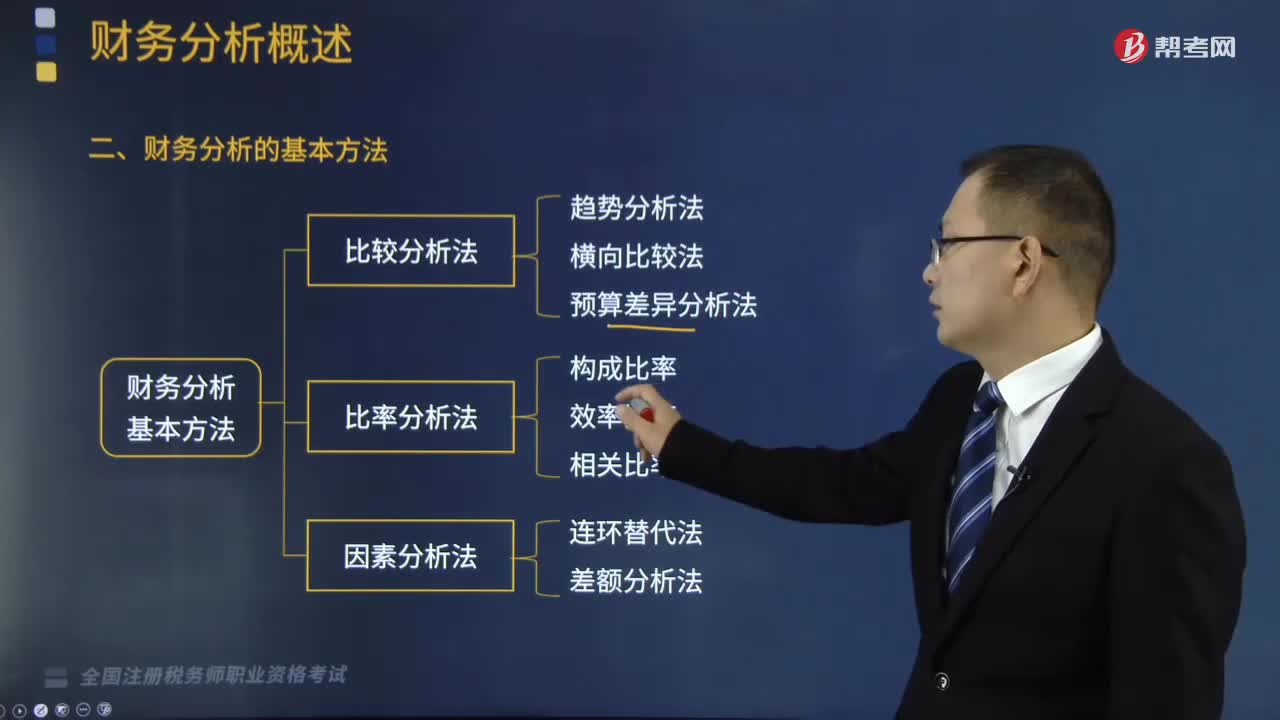

財(cái)務(wù)分析的基本方法有哪些?

財(cái)務(wù)分析是利用財(cái)務(wù)報(bào)表的數(shù)據(jù),并結(jié)合其他有關(guān)的補(bǔ)充信息,對(duì)企業(yè)的財(cái)務(wù)狀況、經(jīng)營(yíng)成果和現(xiàn)金流量進(jìn)行綜合比較與評(píng)價(jià)的一種工作。

財(cái)務(wù)分析的基本方法:(如下圖所示)

師職業(yè)資格考試-財(cái)務(wù)與會(huì)計(jì)-財(cái)務(wù)分析的基本方法120200812134927058.png)

(一)比較分析法

1.含義

財(cái)務(wù)報(bào)表比較分析法,指對(duì)兩個(gè)或兩個(gè)以上的可比數(shù)據(jù)進(jìn)行對(duì)比,找出企業(yè)財(cái)務(wù)狀況、經(jīng)營(yíng)成果中的差異與問(wèn)題。

2.分類(lèi)

(1)趨勢(shì)分析法(最常用):比較本企業(yè)的歷史數(shù)據(jù);

(2)橫向比較法:比較同類(lèi)企業(yè)(行業(yè)平均水平或競(jìng)爭(zhēng)對(duì)手);

(3)預(yù)算差異分析法:比較預(yù)算數(shù)據(jù)。

3.具體運(yùn)用

(1)重要財(cái)務(wù)指標(biāo)的比較;

(2)會(huì)計(jì)報(bào)表的比較;

(3)會(huì)計(jì)報(bào)表項(xiàng)目構(gòu)成的比較。

師職業(yè)資格考試-財(cái)務(wù)與會(huì)計(jì)-財(cái)務(wù)分析的基本方法220200812134944635.png)

4.注意問(wèn)題

(1)用于對(duì)比的各個(gè)時(shí)期的指標(biāo),其計(jì)算口徑必須保持一致;

(2)應(yīng)剔除偶發(fā)性項(xiàng)目的影響,使分析所利用的數(shù)據(jù)能反映正常的生產(chǎn)經(jīng)營(yíng)狀況;

(3)應(yīng)運(yùn)用例外原則對(duì)某項(xiàng)有顯著變動(dòng)的指標(biāo)作重點(diǎn)分析,分析其產(chǎn)生的原因,以便采取對(duì)策,趨利避害。

師職業(yè)資格考試-財(cái)務(wù)與會(huì)計(jì)-財(cái)務(wù)分析的基本方法320200812134957973.png)

(二)比率分析法

1.含義

指通過(guò)計(jì)算各種比率指標(biāo)來(lái)確定財(cái)務(wù)活動(dòng)變動(dòng)程度的方法。

2.分類(lèi)

(1)構(gòu)成比率(結(jié)構(gòu)比率):是某項(xiàng)財(cái)務(wù)指標(biāo)的各組成部分?jǐn)?shù)值占總體數(shù)值的百分比,反映部分與總體的關(guān)系;

(2)效率比率:是某項(xiàng)財(cái)務(wù)活動(dòng)中所費(fèi)與所得的比率,反映投入與產(chǎn)出的關(guān)系;

(3)相關(guān)比率:是以某個(gè)項(xiàng)目和與其有關(guān)但又不同的項(xiàng)目加以對(duì)比所得的比率,反映有關(guān)經(jīng)濟(jì)活動(dòng)的相互關(guān)系。

3.注意問(wèn)題

(1)對(duì)比項(xiàng)目的相關(guān)性;

(2)對(duì)比口徑的一致性;

(3)衡量標(biāo)準(zhǔn)的科學(xué)性。

師職業(yè)資格考試-財(cái)務(wù)與會(huì)計(jì)-財(cái)務(wù)分析的基本方法420200812135010845.png)

下面我們列舉一道關(guān)于稅務(wù)師職業(yè)資格考試的例題,給大家說(shuō)明一下這個(gè)知識(shí)點(diǎn)在考試中的應(yīng)用,希望對(duì)大家有所幫助。

【例題·單選題】下列財(cái)務(wù)比率中,屬于效率比率的是( )。

A.速動(dòng)比率

B.成本利潤(rùn)率

C.資產(chǎn)負(fù)債率

D.所有者權(quán)益增長(zhǎng)率

【答案】B

【解析】效率比率是某項(xiàng)財(cái)務(wù)活動(dòng)中所費(fèi)與所得的比率,反映投入與產(chǎn)出的關(guān)系。利用效率比率指標(biāo),可以進(jìn)行得失比較,考察經(jīng)營(yíng)成果,評(píng)價(jià)經(jīng)濟(jì)效益。比如,將利潤(rùn)項(xiàng)目與營(yíng)業(yè)成本、營(yíng)業(yè)收入、資本金等項(xiàng)目加以對(duì)比,可以計(jì)算出成本利潤(rùn)率、營(yíng)業(yè)利潤(rùn)率和資本金利潤(rùn)率等指標(biāo),選項(xiàng)B正確。

233

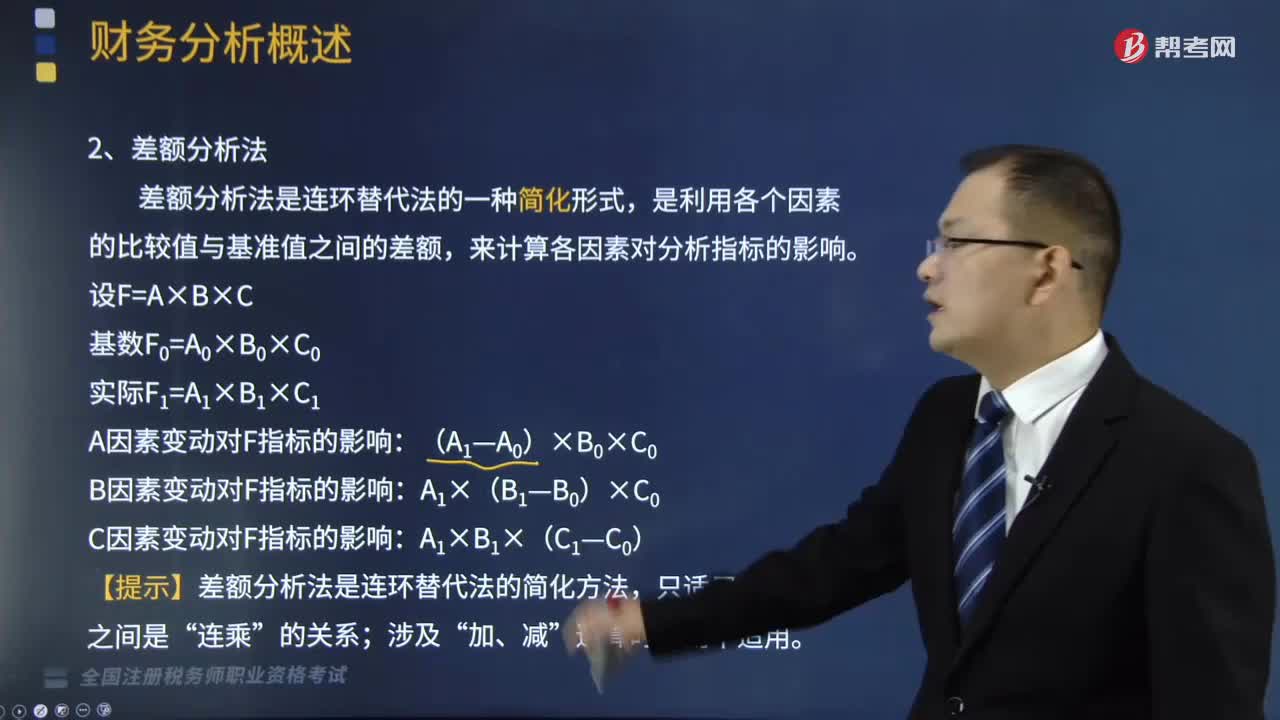

233什么是財(cái)務(wù)分析方法中的差額分析法?:是利用各個(gè)因素的比較值與基準(zhǔn)值之間的差額,來(lái)計(jì)算各因素對(duì)分析指標(biāo)的影響。A因素變動(dòng)對(duì)F指標(biāo)的影響,B因素變動(dòng)對(duì)F指標(biāo)的影響”C因素變動(dòng)對(duì)F指標(biāo)的影響“(在計(jì)算每一因素變動(dòng)的影響時(shí)。然后逐個(gè)來(lái)分析它們對(duì)材料費(fèi)用總額的影響程度,采用差額分析法計(jì)算確定各因素變動(dòng)對(duì)材料費(fèi)用的影響;各因素變動(dòng)對(duì)材料費(fèi)用的影響金額合計(jì)=400-550+770=620(元)不屬于財(cái)務(wù)分析中因素分析法特征的是( )

294

294財(cái)務(wù)分析的基本方法有哪些?:財(cái)務(wù)分析是利用財(cái)務(wù)報(bào)表的數(shù)據(jù),對(duì)企業(yè)的財(cái)務(wù)狀況、經(jīng)營(yíng)成果和現(xiàn)金流量進(jìn)行綜合比較與評(píng)價(jià)的一種工作。財(cái)務(wù)分析的基本方法:財(cái)務(wù)報(bào)表比較分析法:找出企業(yè)財(cái)務(wù)狀況、經(jīng)營(yíng)成果中的差異與問(wèn)題:(3)會(huì)計(jì)報(bào)表項(xiàng)目構(gòu)成的比較,使分析所利用的數(shù)據(jù)能反映正常的生產(chǎn)經(jīng)營(yíng)狀況:(3)應(yīng)運(yùn)用例外原則對(duì)某項(xiàng)有顯著變動(dòng)的指標(biāo)作重點(diǎn)分析,指通過(guò)計(jì)算各種比率指標(biāo)來(lái)確定財(cái)務(wù)活動(dòng)變動(dòng)程度的方法。

17

17稅務(wù)師職業(yè)資格考試證書(shū)在哪里領(lǐng)取?:稅務(wù)師職業(yè)資格考試證書(shū)領(lǐng)取在通過(guò)最后一科稅務(wù)師職業(yè)資格考試的地區(qū)。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門(mén)資料