下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

企業(yè)所得稅不征稅收入為什么不可稅前扣除?

企業(yè)的不征稅收入形成的支出不能所得稅前扣除,根據(jù)《中華人民共和國企業(yè)所得稅法實施條例》第二十八條的規(guī)定:“企業(yè)的不征稅收入用于支出所形成的費用或者財產(chǎn),不得扣除或者計算對應的折舊、攤銷扣除。”

所得稅不征稅收入為什么不可稅前扣除?20200605180325148.png)

不征稅收入國家是不征收企業(yè)所得稅的,收入和支出對企業(yè)應繳納的企業(yè)所得稅不產(chǎn)生影響,即不征稅收入及其對應的支出都不影響應納稅所得額,是在應納稅所得額之外的一部分收入及支出。如果收入不征稅不影響應納稅所得額,但是支出卻減少應納稅所得額,是不匹配的。

20

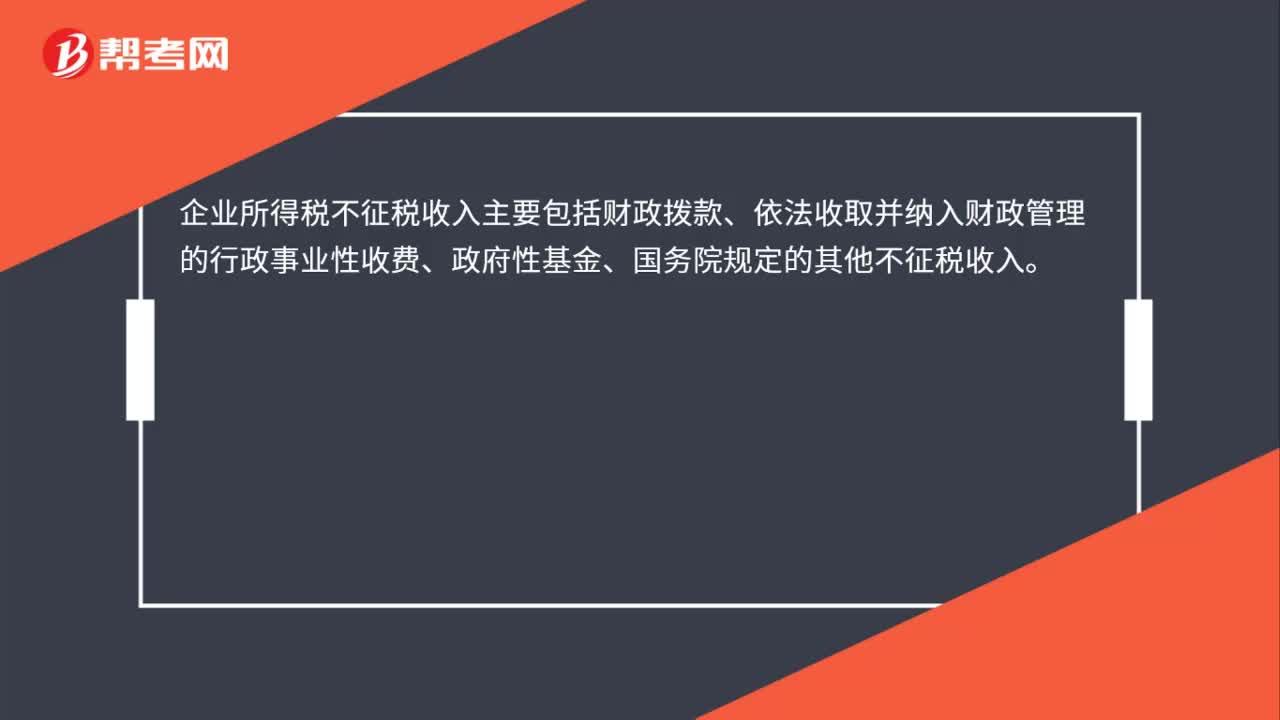

20企業(yè)所得稅不征稅收入有哪些?:企業(yè)所得稅不征稅收入主要包括財政撥款、依法收取并納入財政管理的行政事業(yè)性收費、政府性基金、國務院規(guī)定的其他不征稅收入。

108

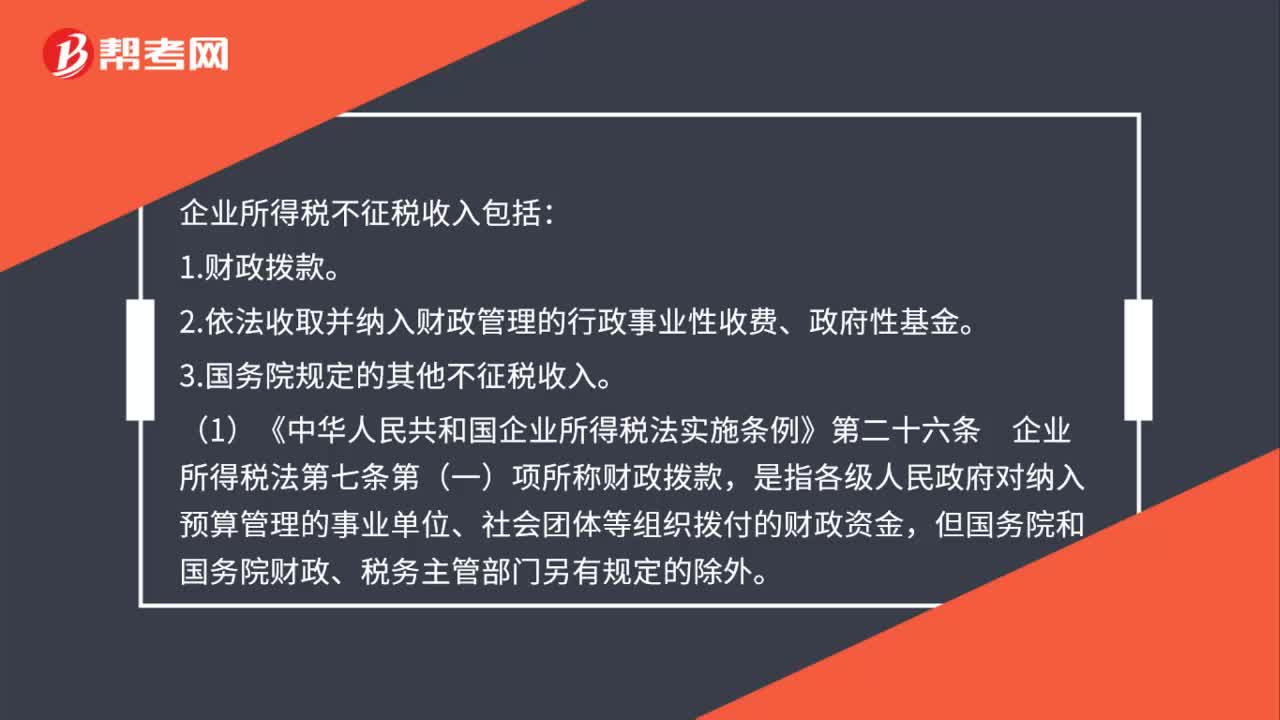

108企業(yè)所得稅不征稅收入的范圍是什么?:2.依法收取并納入財政管理的行政事業(yè)性收費、政府性基金。3.國務院規(guī)定的其他不征稅收入。(1)《中華人民共和國企業(yè)所得稅法實施條例》第二十六條企業(yè)所得稅法第七條第(一)項所稱財政撥款,是指各級人民政府對納入預算管理的事業(yè)單位、社會團體等組織撥付的財政資金,(2)企業(yè)所得稅法第七條第(二)項所稱行政事業(yè)性收費,(3)企業(yè)所得稅法第七條第(二)項所稱政府性基金,是指企業(yè)依照法律、行政法規(guī)等有關規(guī)定。

429

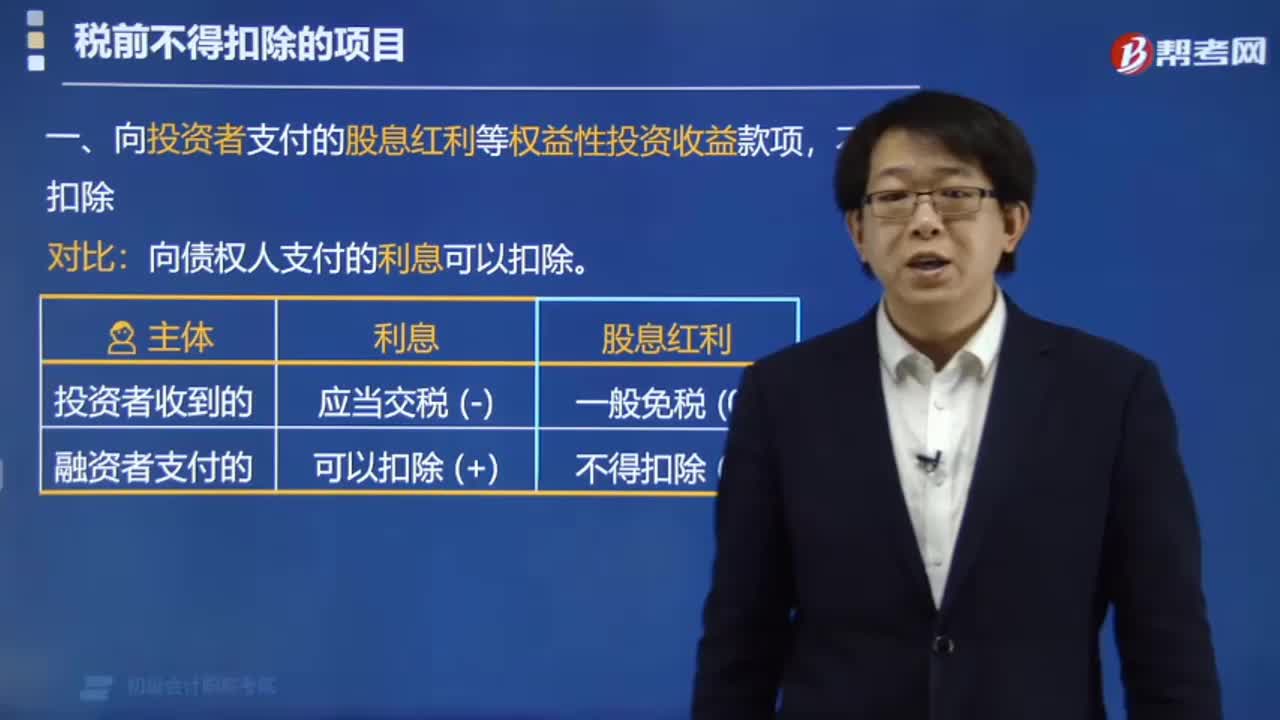

429企業(yè)所得稅中稅前不得扣除的項目有哪些?:企業(yè)所得稅中稅前不得扣除的項目有:1. 向投資者支付的股息紅利等權益性投資收益款項,向債權人支付的利息可以扣除。2. 企業(yè)所得稅稅款,【可以抵扣的】 增值稅稅款,3. 超過標準的捐贈支出,不得扣除。限額扣除(15% 或30%);贈限額扣除(12%);7. 未經(jīng)核定的準備金支出,(1)企業(yè)之間支付的管理費;(2)企業(yè)內(nèi)營業(yè)機構之間支付的租金和特許權使用費;

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信掃碼關注公眾號

獲取更多考試熱門資料