下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

資產(chǎn)減值損失的賬務(wù)處理是怎樣的?

資產(chǎn)期末計量與計提減值:

(1)方法

計提減值準(zhǔn)備:

可收回金額-賬面價值

(2)資產(chǎn)減值損失會計處理

借:資產(chǎn)減值損失

貸:固定資產(chǎn)減值準(zhǔn)備

無形資產(chǎn)減值準(zhǔn)備

長期股權(quán)投資減值準(zhǔn)備

投資性房地產(chǎn)減值準(zhǔn)備

商譽減值準(zhǔn)備等

【例8-4】沿用【例8-3】的資料,根據(jù)測試和計算結(jié)果,XYZ公司應(yīng)確認(rèn)的船舶減值損失為5 035萬元,賬務(wù)處理如下:

借:資產(chǎn)減值損失 50 350 000

貸:固定資產(chǎn)減值準(zhǔn)備 50 350 000

下面以關(guān)于注冊會計師考試知識點的題為例,向大家詳細(xì)介紹這個知識點在考試中的應(yīng)用,希望大家認(rèn)真理解,仔細(xì)分析,盡快掌握這個知識點。

【例題·單選題】2015年1月1日,甲公司自行研發(fā)的一項非專利技術(shù)達(dá)到預(yù)定可使用狀態(tài)并立即投入使用,累計研究支出為10萬元,開發(fā)支出90萬元(其中符合資本化條件的支出為80萬元),該專利技術(shù)的使用壽命無法合理確定,當(dāng)年年末的可收回金額為70萬元,甲公司對該項專利技術(shù)應(yīng)當(dāng)確認(rèn)的資產(chǎn)減值損失為( )萬元。

A.10

B.40

C.20

D.30

【答案】A

【解析】使用壽命不確定的無形資產(chǎn)不計提攤銷,所以2015年末的賬面價值是80萬元,可收回金額是70萬元,所以計提資產(chǎn)減值損失=80-70=10(萬元)。

90

90注冊會計師發(fā)現(xiàn)偏差時應(yīng)該怎樣處理?:注冊會計師發(fā)現(xiàn)偏差時應(yīng)該怎樣處理?如果發(fā)現(xiàn)控制偏差是系統(tǒng)性偏差或者是人為有意造成的偏差,注冊會計師應(yīng)當(dāng)考慮舞弊可能跡象以及對審計方案的影響。單項控制并非一定要毫無偏差地運行,2.在評價控制測試中所發(fā)現(xiàn)的某項控制偏差是否為控制缺陷時,如果發(fā)現(xiàn)控制偏差,注冊會計師應(yīng)當(dāng)考慮偏差的原因及性質(zhì)。并考慮采用擴(kuò)大樣本規(guī)模等適當(dāng)?shù)膽?yīng)對措施以判斷該偏差是否對總體不具有代表性:當(dāng)測試發(fā)現(xiàn)一項控制偏差。

38

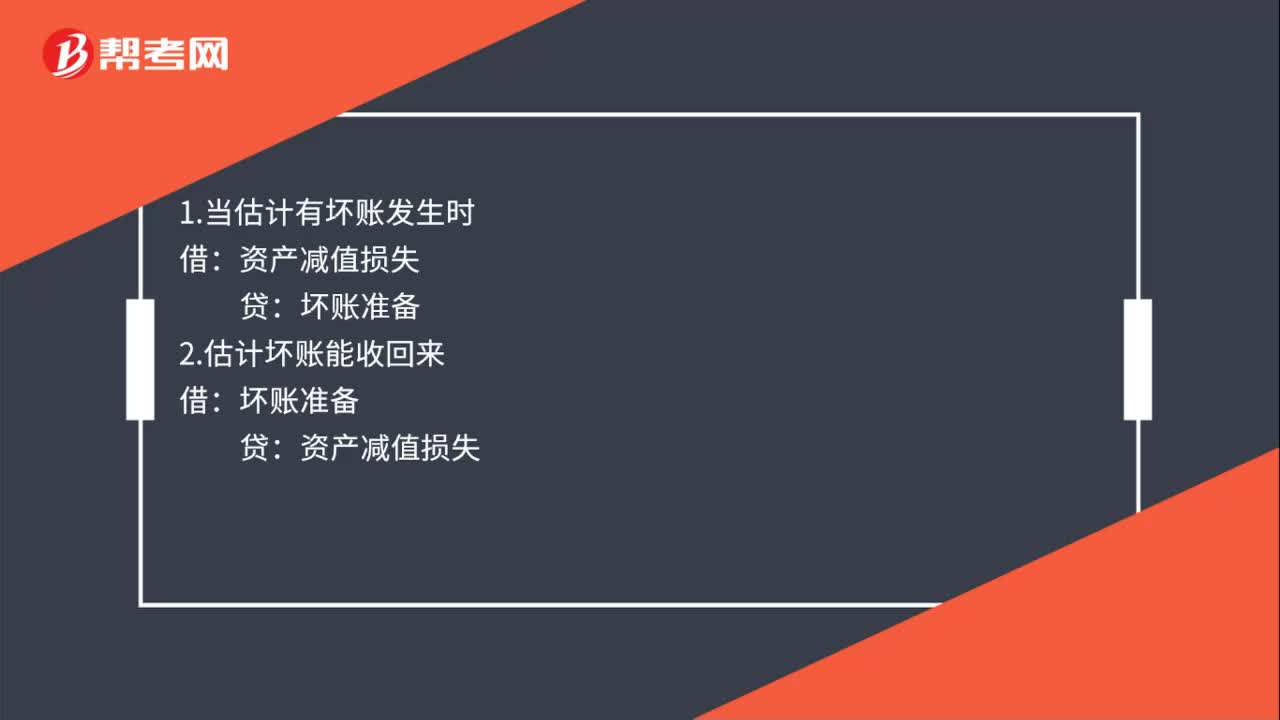

38應(yīng)收賬款減值的會計處理是什么?:應(yīng)收賬款減值的會計處理是什么?1.當(dāng)估計有壞賬發(fā)生時:2.估計壞賬能收回來:貸:資產(chǎn)減值損失3.當(dāng)壞賬真的發(fā)生時壞賬準(zhǔn)備應(yīng)收賬款4.壞賬發(fā)生后收到了錢借銀行存款貸壞賬準(zhǔn)備

75

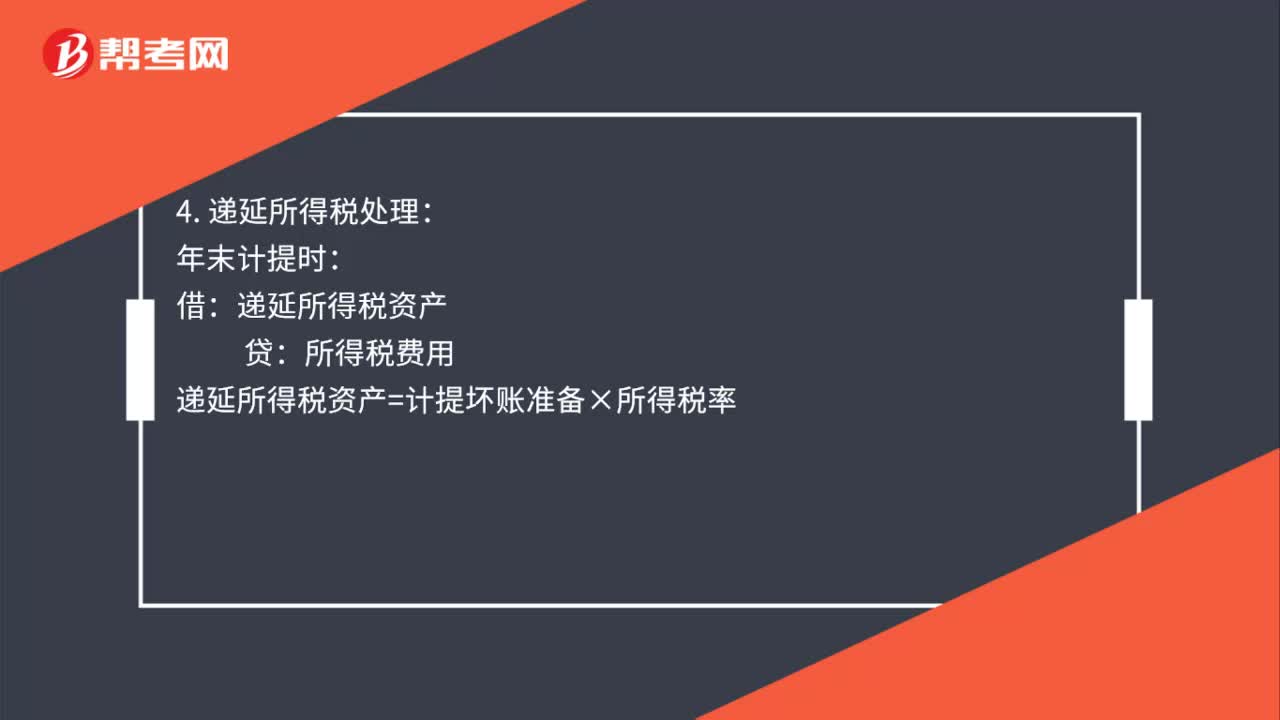

75壞賬損失會計處理是什么?:壞賬損失會計處理是什么?信用減值損失:2. 核銷壞賬損失:壞賬準(zhǔn)備:3. 壞賬轉(zhuǎn)回:應(yīng)收賬款:壞賬準(zhǔn)備:銀行存款:應(yīng)收賬款:4. 遞延所得稅處理:年末計提時:遞延所得稅資產(chǎn)貸遞延所得稅資產(chǎn)=計提壞賬準(zhǔn)備×所得稅率發(fā)生壞賬時遞延所得稅資產(chǎn)=發(fā)生壞賬準(zhǔn)備×所得稅率收回賬款時借遞延所得稅資產(chǎn)貸所得稅費用遞延所得稅資產(chǎn)=收回壞賬準(zhǔn)備×所得稅率

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料