下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

226400

102

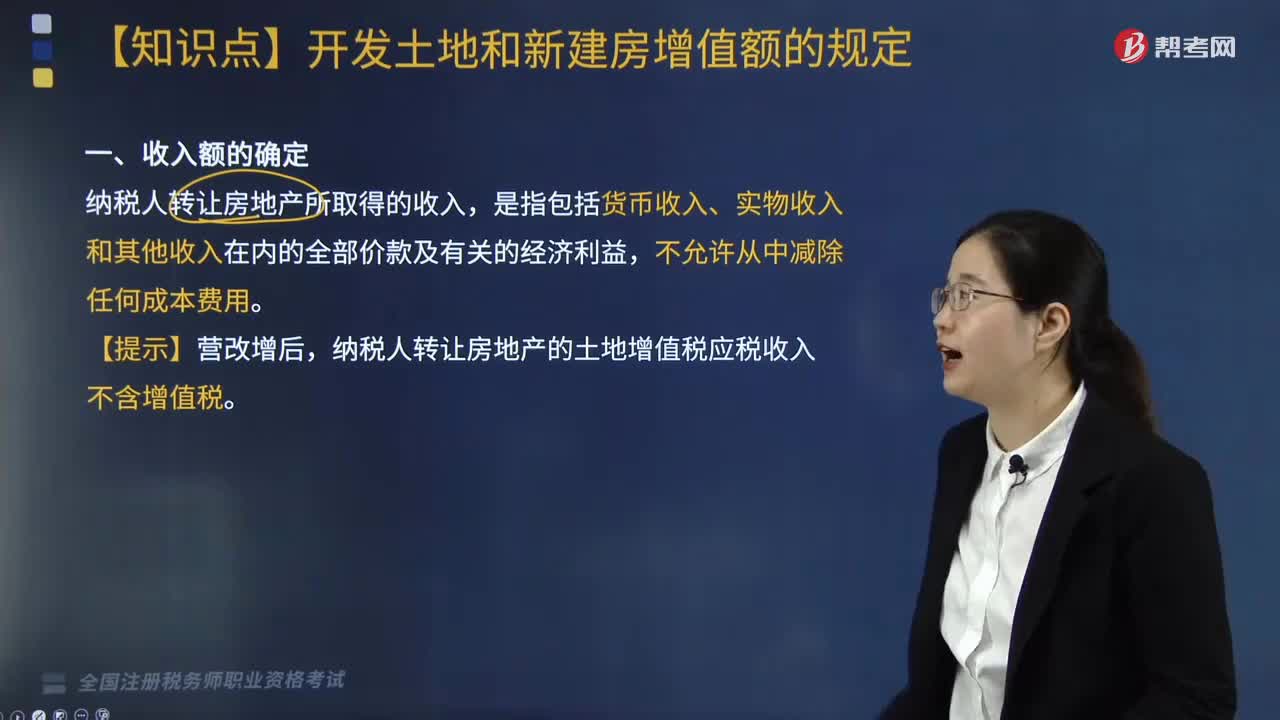

102納稅人轉(zhuǎn)讓房地產(chǎn)所取得的收入包括哪些?:納稅人轉(zhuǎn)讓房地產(chǎn)所取得的收入包括哪些?納稅人轉(zhuǎn)讓房地產(chǎn)所取得的收入包括貨幣收入、實(shí)物收入和其他收入。土地增值稅按照納稅人轉(zhuǎn)讓房地產(chǎn)所取得的增值額和本條例第七條規(guī)定的稅率計(jì)算征收。納稅人轉(zhuǎn)讓房地產(chǎn)所取得的收入減除條例規(guī)定扣除項(xiàng)目金額后的余額,納稅人轉(zhuǎn)讓房地產(chǎn)的土地增值稅應(yīng)稅收入不含增值稅。對(duì)于個(gè)人購入房地產(chǎn)再轉(zhuǎn)讓的,其在購入時(shí)已繳納的契稅,在計(jì)征土地增值稅時(shí),與轉(zhuǎn)讓房地產(chǎn)有關(guān)的稅金”

231

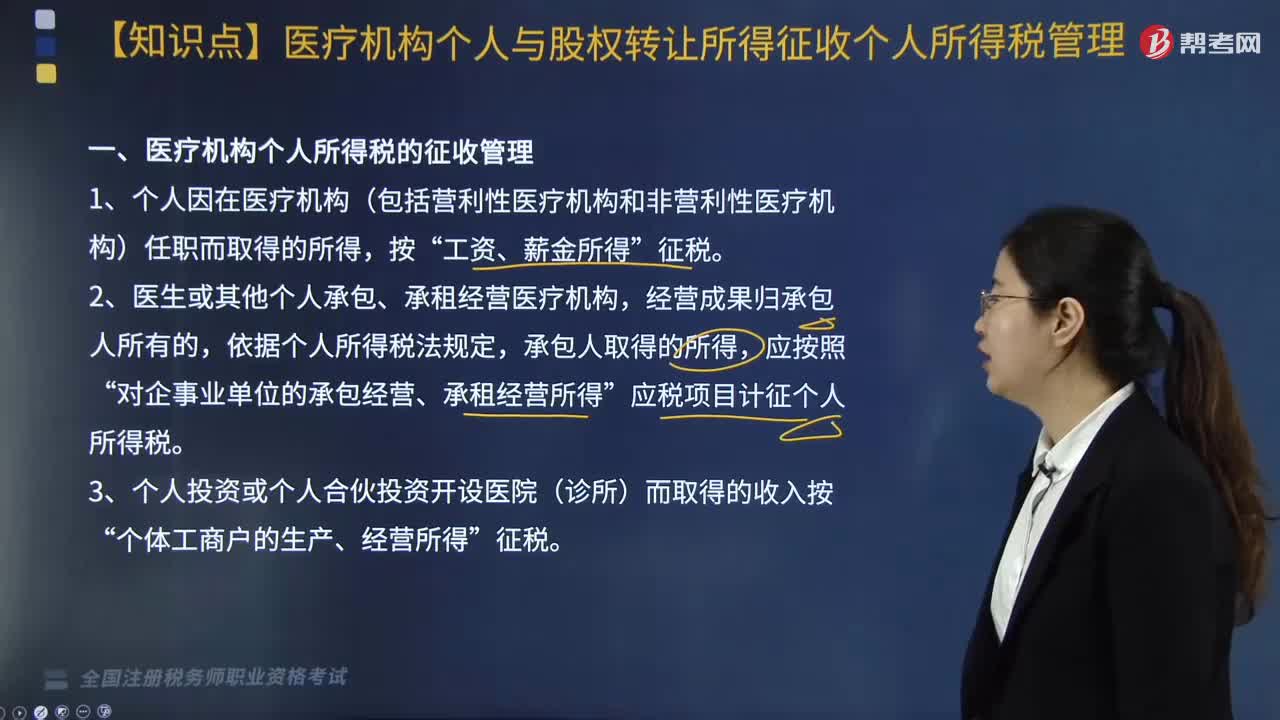

231醫(yī)療機(jī)構(gòu)個(gè)人與股權(quán)轉(zhuǎn)讓所得征收個(gè)人所得稅如何管理?:《關(guān)于醫(yī)療機(jī)構(gòu)有關(guān)個(gè)人所得稅政策問題的通知》和《國家稅務(wù)總局關(guān)于提高增值稅和營業(yè)稅起征點(diǎn)后加強(qiáng)個(gè)人所得稅征收管理工作的通知》等相關(guān)規(guī)定,對(duì)醫(yī)療機(jī)構(gòu)個(gè)人與股權(quán)轉(zhuǎn)讓所得征收個(gè)人所得稅管理如下:二、提高了個(gè)人繳納增值稅起征點(diǎn)后繳納個(gè)人所得稅的征收管理。2. 結(jié)合實(shí)際對(duì)提高起征點(diǎn)后采取核定征稅方法的納稅人可重新核定定額,3. 對(duì)原按照應(yīng)繳納流轉(zhuǎn)稅的一定比例附征個(gè)人所得稅的納稅人。

349

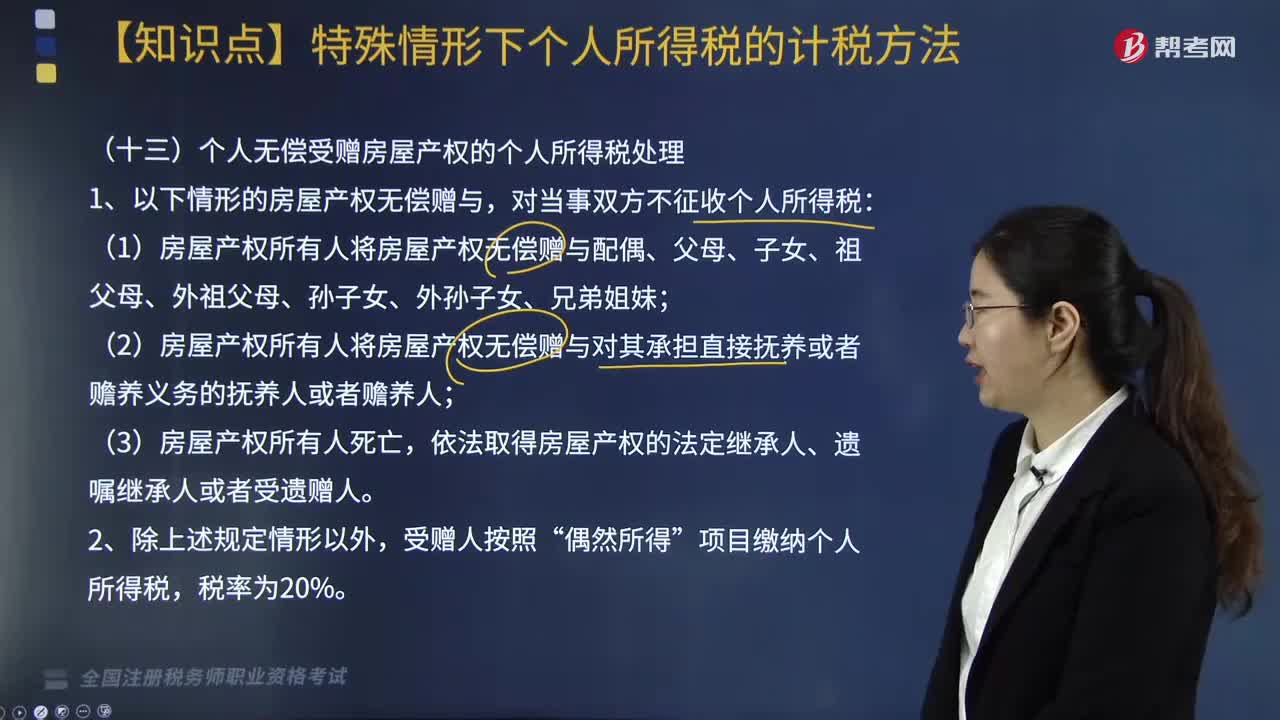

349個(gè)人無償受贈(zèng)房屋產(chǎn)權(quán)的個(gè)人所得稅應(yīng)如何處理?:個(gè)人無償受贈(zèng)房屋產(chǎn)權(quán)的個(gè)人所得稅應(yīng)如何處理?2. 對(duì)受贈(zèng)人無償受贈(zèng)房屋計(jì)征個(gè)人所得稅時(shí):應(yīng)納稅所得額=房地產(chǎn)贈(zèng)與合同上標(biāo)明的贈(zèng)與房屋價(jià)值-受贈(zèng)人支付的相關(guān)稅費(fèi)。應(yīng)納稅所得額=轉(zhuǎn)讓受贈(zèng)房屋的收入-原捐贈(zèng)人取得該房屋的實(shí)際購置成本-贈(zèng)與和轉(zhuǎn)讓過程中受贈(zèng)人支付的相關(guān)稅費(fèi)。余額按照規(guī)定的稅率繳納個(gè)人所得稅,為房屋初次購置全部原值和相關(guān)稅費(fèi)之和乘以轉(zhuǎn)讓者占房屋所有權(quán)的比例。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門資料