下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

D、合理的行政行為應(yīng)當(dāng)考慮到相關(guān)因素,不應(yīng)該考慮與行政行為無關(guān)的因素

244

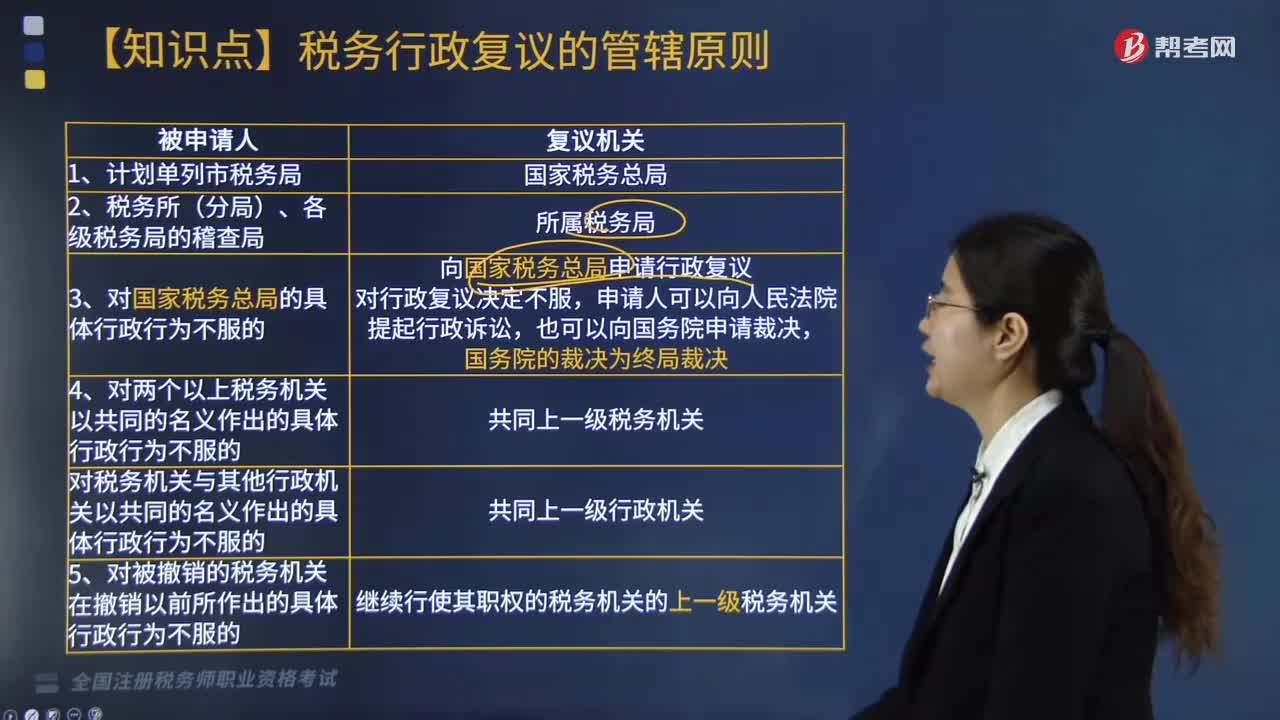

244稅務(wù)行政復(fù)議的管轄原則有哪些?:稅務(wù)行政復(fù)議的管轄原則有哪些?

182

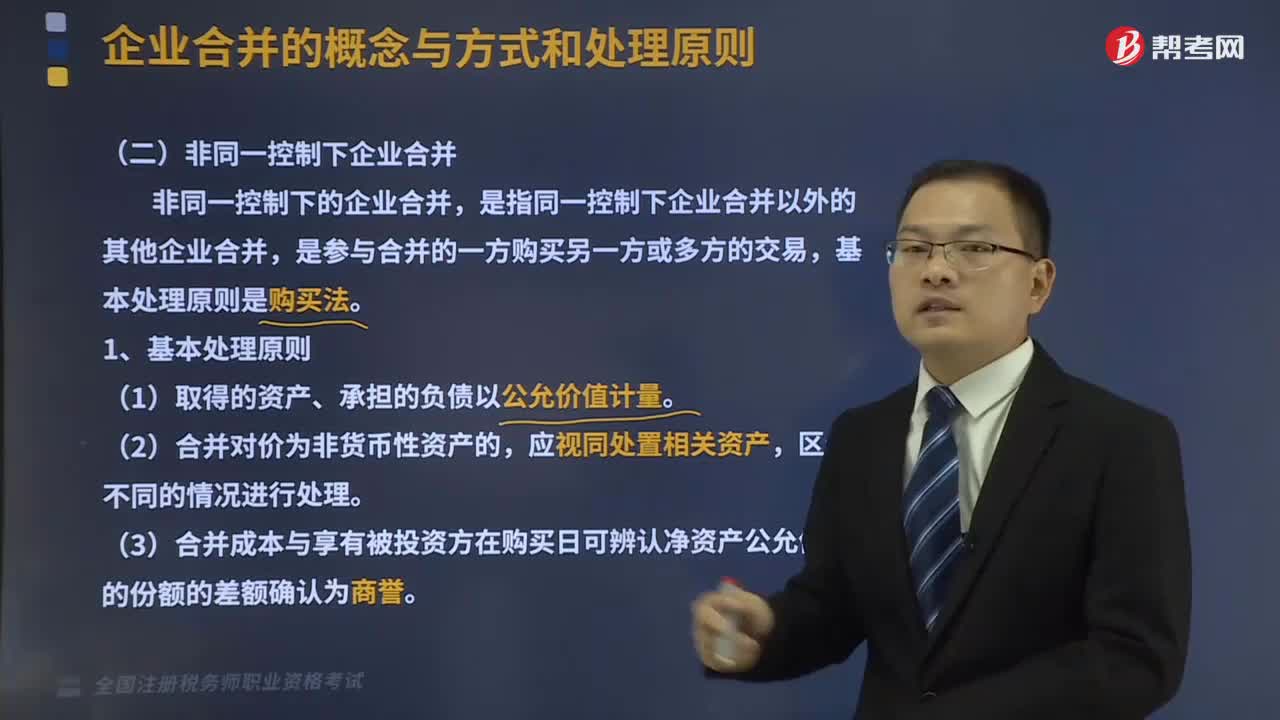

182非同一控制下企業(yè)合并的處理原則是怎樣的?:非同一控制下企業(yè)合并的處理原則是怎樣的?是指將兩個或者兩個以上單獨(dú)的企業(yè)合并形成一個報(bào)告主體的交易或事項(xiàng)。新企業(yè)的資產(chǎn)等于各個合并企業(yè)的資產(chǎn)總和。非同一控制下的企業(yè)合并,是指同一控制下企業(yè)合并以外的其他企業(yè)合并,(3)合并成本與享有被投資方在購買日可辨認(rèn)凈資產(chǎn)公允價(jià)值的份額的差額確認(rèn)為商譽(yù),2、購買方(取得對其他參與合并企業(yè)控制權(quán)的一方):(1)企業(yè)合并合同或協(xié)議已獲股東大會等內(nèi)部權(quán)力機(jī)構(gòu)通過。

288

288同一控制下企業(yè)合并的處理原則是什么?:是指將兩個或者兩個以上單獨(dú)的企業(yè)合并形成一個報(bào)告主體的交易或事項(xiàng)。新企業(yè)的資產(chǎn)等于各個合并企業(yè)的資產(chǎn)總和。1、合并方在合并中確認(rèn)取得的被合并方的資產(chǎn)、負(fù)債僅限于被合并方賬面上原已確認(rèn)的資產(chǎn)和負(fù)債,合并中不產(chǎn)生新的資產(chǎn)和負(fù)債。但被合并方在企業(yè)合并前賬面上原已確認(rèn)的商譽(yù)應(yīng)作為合并中取得的資產(chǎn)確認(rèn)。2、合并方在合并中取得的被合并方各項(xiàng)資產(chǎn)、負(fù)債應(yīng)維持其在被合并方的原賬面價(jià)值不變。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料