下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

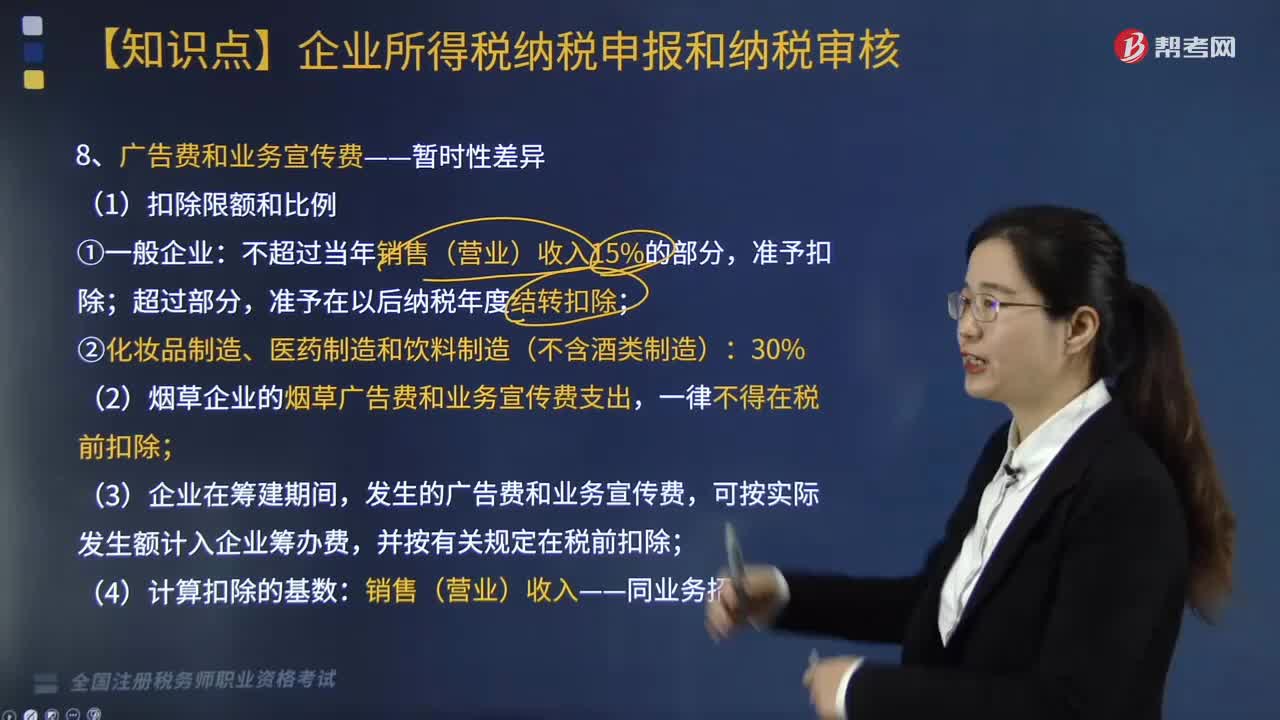

企業(yè)的業(yè)務招待費、廣告費和業(yè)務宣傳費的扣除原則和范圍是什么?業(yè)務招待費、廣告費和業(yè)務宣傳費作為期間費用籌劃的基本原則是:在遵循稅法與會計準則的前提下,盡可能加大據(jù)實扣除費用的額度,對于有扣除限額的費用應該用夠標準,直到規(guī)定的上限。

務招待費20200507153012630.PNG)

【提示】廣宣費超過限額部分,準予在以后納稅年度結(jié)轉(zhuǎn)扣除(業(yè)務招待費不可)。

1. 企業(yè)在籌建期間,發(fā)生的與籌辦活動有關(guān)的業(yè)務招待費支出,可按實際發(fā)生額的60%計入企業(yè)籌辦費,并按有關(guān)規(guī)定在稅前扣除。

企業(yè)在籌建期間,發(fā)生的廣告費和業(yè)務宣傳費,可按實際發(fā)生額計入企業(yè)籌辦費,并按有關(guān)規(guī)定在稅前扣除。

2. 對從事股權(quán)投資業(yè)務的企業(yè)(包括集團公司總部、創(chuàng)業(yè)投資企業(yè)等),其從被投資企業(yè)所分配的股息、紅利以及股權(quán)轉(zhuǎn)讓收入,可以按規(guī)定的比例計算業(yè)務招待費扣除限額。

3. 企業(yè)申報扣除的廣告費支出應與非廣告性贊助支出嚴格區(qū)分。非廣告性贊助支出不得扣除。

【提示】企業(yè)申報扣除的廣告費支出,必須符合下列條件:廣告是通過工商部門批準的專門機構(gòu)制作的;已實際支付費用,并已取得相應發(fā)票;通過一定的媒體傳播。

4. 自2016年1月1日起至2020年12月31日止,對化妝品制造或銷售、醫(yī)藥制造和飲料制造(不含酒類制造)企業(yè)發(fā)生的廣告費和業(yè)務宣傳費支出,不超過當年銷售(營業(yè))收入30%的部分,準予扣除;超過部分,準予在以后納稅年度結(jié)轉(zhuǎn)扣除。

5. 對簽訂廣告費和業(yè)務宣傳費分攤協(xié)議(以下簡稱分攤協(xié)議)的關(guān)聯(lián)企業(yè),其中一方發(fā)生的不超過當年銷售(營業(yè))收入稅前扣除限額比例內(nèi)的廣告費和業(yè)務宣傳費支出可以在本企業(yè)扣除,也可以將其中的部分或全部按照分攤協(xié)議歸集至另一方扣除。另一方在計算本企業(yè)廣告費和業(yè)務宣傳費支出企業(yè)所得稅稅前扣除限額時,可將按照上述辦法歸集至本企業(yè)的廣告費和業(yè)務宣傳費不計算在內(nèi)。

6. 煙草企業(yè)的煙草廣告費和業(yè)務宣傳費支出,一律不得在計算應納稅所得額時扣除。

下面是針對稅務師資格考試的知識點舉出的例題,供大家深入理解考點,希望大家能結(jié)合習題掌握知識點,希望對大家有所幫助。

【例題·單選題】2018年某居民企業(yè)實現(xiàn)商品銷售收入2000萬元,發(fā)生現(xiàn)金折扣100萬元,接受捐贈收入100萬元,轉(zhuǎn)讓無形資產(chǎn)所有權(quán)收入20萬元。該企業(yè)當年實際發(fā)生業(yè)務招待費30萬元,廣告費240萬元,業(yè)務宣傳費80萬元。2018年度該企業(yè)可稅前扣除的業(yè)務招待費、廣告費、業(yè)務宣傳費合計( )萬元。

A.294.5

B.310

C.325.5

D.330

【答案】B

【解析】銷售商品涉及現(xiàn)金折扣的,應當按扣除現(xiàn)金折扣前的金額確定銷售商品收入金額。業(yè)務招待費:2000×5‰=10(萬元),30×60%=18(萬元),按10萬元扣除。廣告費和業(yè)務宣傳費:2000×15%=300(萬元),小于實際發(fā)生額320萬元(240+80),按300萬元扣除。合計=10+300=310(萬元)。

【例題·單選題】2018年,甲企業(yè)實現(xiàn)銷售收入3000萬元,當年發(fā)生廣告費400萬元,上年度結(jié)轉(zhuǎn)未扣除廣告費60萬元。已知廣告費不超過當年銷售收入15%的部分,準予扣除。甲企業(yè)在計算2018年度企業(yè)所得稅應納稅所得額時,準予扣除的廣告費金額為( )萬元。

A.340

B.510

C.450

D.460

【答案】C

【解析】扣除限額=3000×15%=450(萬元);本年實際發(fā)生400萬元可以全額扣除,另外,還可以扣除上年度結(jié)轉(zhuǎn)未扣除的廣告費50萬元,合計450萬元。

【例題·單選題】某生產(chǎn)企業(yè),2018年全年不含稅銷售額1600萬元,成本600萬元,稅金及附加290萬元,按規(guī)定列支各種費用400萬元,其中廣告費支出250萬元。該企業(yè)當年應納企業(yè)所得稅( )萬元。

A.70

B.52

C.67.5

D.80

【答案】D

【解析】廣告費扣除標準=1600×15%=240(萬元),實際250萬元,超標準,可扣除240萬元。

應納稅所得額=1600-600-290-(400-250)-240=320(萬元),稅率25%。

當年應納企業(yè)所得稅=320×25%=80(萬元)。

138

138廣告費和業(yè)務宣傳費,其扣除限額和比例應是多少?:其扣除限額和比例應是多少?

14

14稅務師職業(yè)資格證是全國范圍內(nèi)有效嗎?:稅務師職業(yè)資格證是全國范圍內(nèi)有效嗎?稅務師職業(yè)資格證是國家認可的職業(yè)資格證書,全國范圍內(nèi)都有效。

70

70稅務師職業(yè)資格考試與注冊稅務師考試有什么區(qū)別?:稅務師職業(yè)資格考試與注冊稅務師考試有什么區(qū)別?稅務師來。稅務師的考試科目包括稅法(一)、稅法(二)、稅收相關(guān)法律、財務與會計和稅務代理實務:注冊稅務師的考試科目包括稅法(一)、稅法(二)、涉稅服務相關(guān)法律、財務與會計和涉稅服務實務:稅自務師的涉稅服務實務科目的合格標準是84分。注冊稅務師的稅務代理實務科目的合格標準是60分。三、登記服務不同:稅務師。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料