下載億題庫APP

聯系電話:400-660-1360

下載億題庫APP

聯系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

混合性投資業(yè)務的所得稅處理是什么?

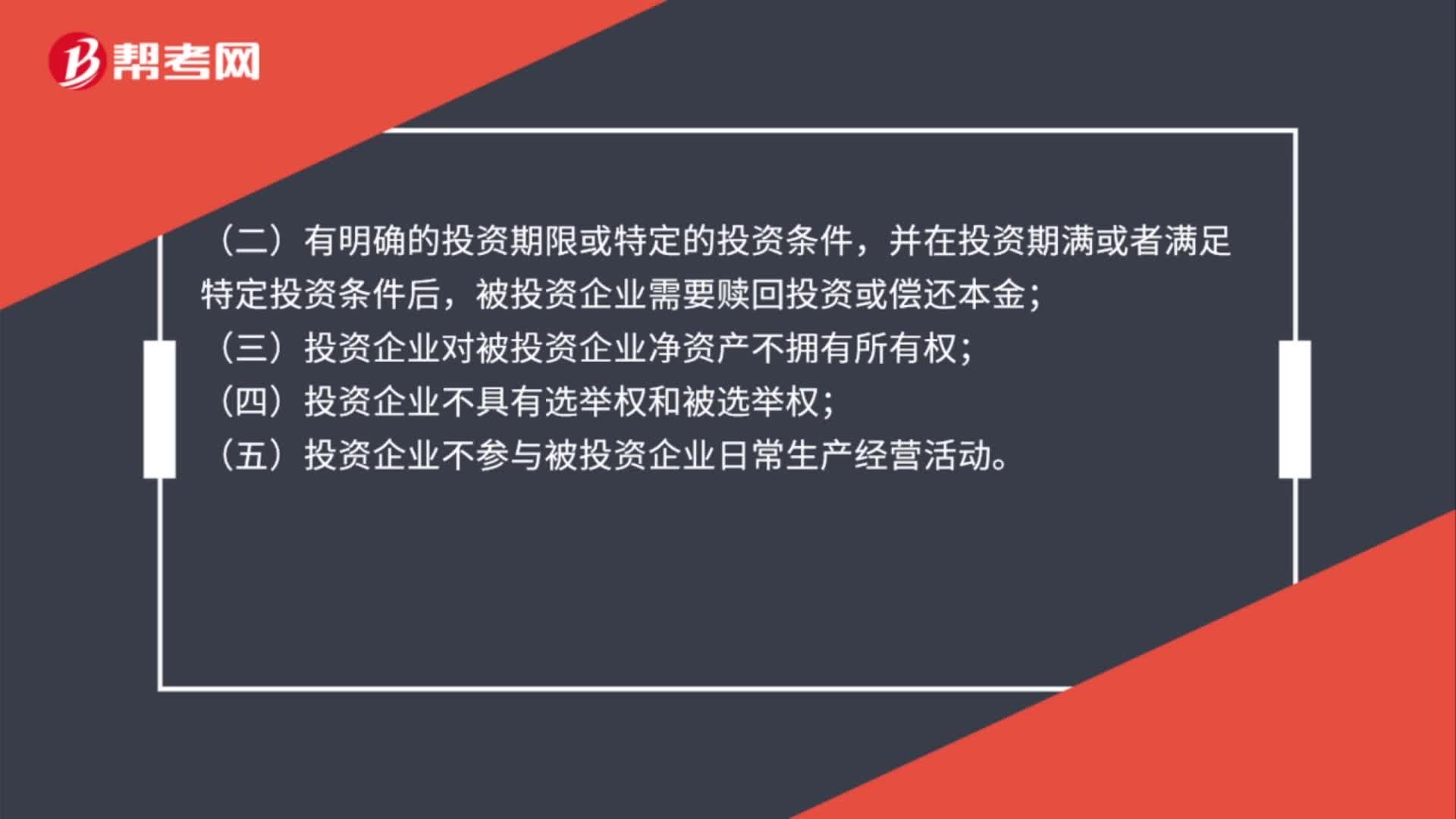

企業(yè)混合性投資業(yè)務,是指兼具權益和債權雙重特性的投資業(yè)務。同時符合下列條件的混合性投資業(yè)務,按本公告進行企業(yè)所得稅處理:

(一) 被投資企業(yè)接受投資后,需要按投資合同或協議約定的利率定期支付利息(或定期支付保底利息、固定利潤、固定股息,下同);

微信截圖_1596011399316920200729163247414.png)

(二)有明確的投資期限或特定的投資條件,并在投資期滿或者滿足特定投資條件后,被投資企業(yè)需要贖回投資或償還本金;

(三)投資企業(yè)對被投資企業(yè)凈資產不擁有所有權;

(四)投資企業(yè)不具有選舉權和被選舉權;

(五)投資企業(yè)不參與被投資企業(yè)日常生產經營活動。

68

68混合性投資業(yè)務的所得稅處理是什么?:混合性投資業(yè)務的所得稅處理是什么?企業(yè)混合性投資業(yè)務,是指兼具權益和債權雙重特性的投資業(yè)務。同時符合下列條件的混合性投資業(yè)務,(一) 被投資企業(yè)接受投資后,需要按投資合同或協議約定的利率定期支付利息(或定期支付保底利息、固定利潤、固定股息,(二)有明確的投資期限或特定的投資條件,并在投資期滿或者滿足特定投資條件后,被投資企業(yè)需要贖回投資或償還本金;(三)投資企業(yè)對被投資企業(yè)凈資產不擁有所有權;

85

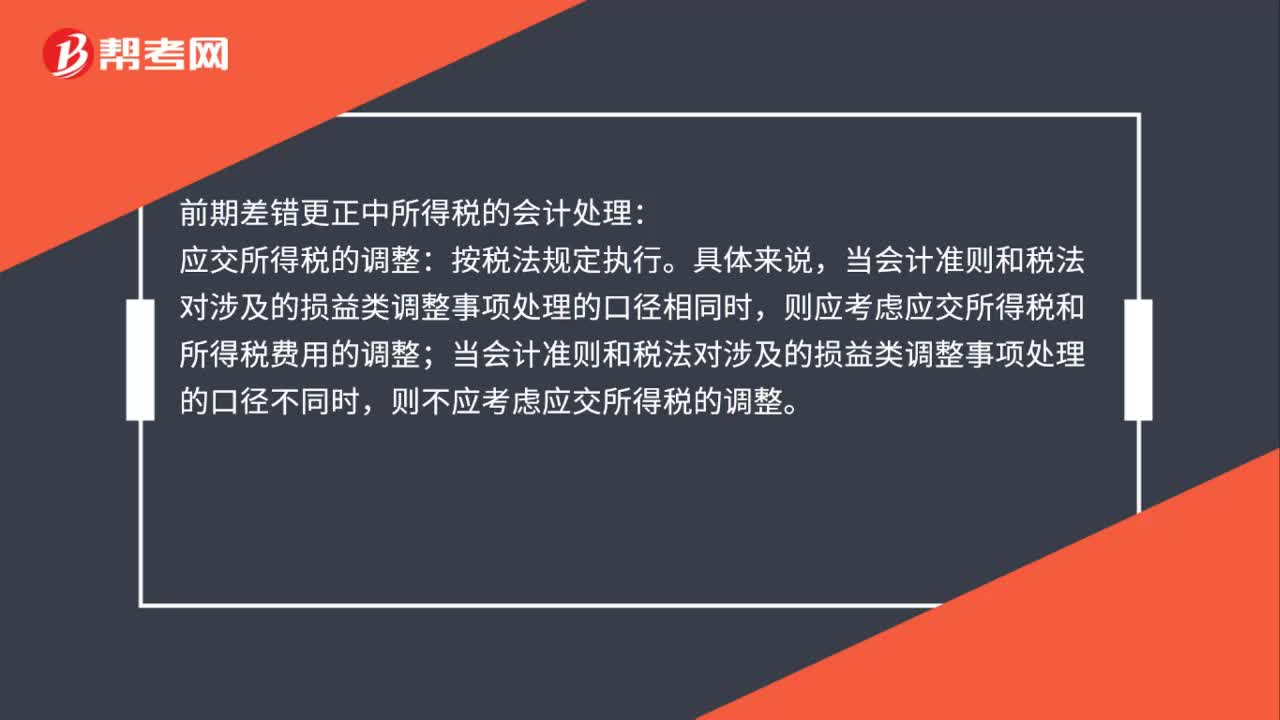

85前期差錯更正所得稅的會計處理是什么?:前期差錯更正所得稅的會計處理是什么?前期差錯更正中所得稅的會計處理:應交所得稅的調整:當會計準則和稅法對涉的損益類調整事項處理的口徑相同時,則應考慮應交所得稅和所得稅費用的調整;當會計準則和稅法對涉及的損益類調整事項處理的口徑不同時,則不應考慮應交所得稅的調整。遞延所得稅資產和遞延所得稅負債的調整:若調整事項涉及暫時性差異,則應調整遞延所得稅資產或遞延所得稅負債。

129

129視同銷售的會計處理是什么?:視同銷售的會計處理是什么?不得開具增值稅專用發(fā)票,但要按規(guī)定計算銷項稅額,按成本結轉,應交稅費——應交增值稅(銷項稅額)(公允價值*增值稅稅率):將自產、委托加工或購買的貨物用于投資,主營業(yè)務收入其他業(yè)務收入,將自產、委托加工、購買的貨物:將自產、委托加工物資:應交稅費——應交增值稅(銷項稅額)企業(yè)以自產產品作為非貨幣性福利提供給職工的相關收入的確認、銷售成本的結轉和相關稅費的處理

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關注公眾號

獲取更多考試熱門資料