下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

前期差錯(cuò)更正的會(huì)計(jì)處理是什么?

前期差錯(cuò)更正的會(huì)計(jì)處理:

前期差錯(cuò)按照重要程度分為重要的前期差錯(cuò)和不重要的前期差錯(cuò)。

20200707175146420.jpg)

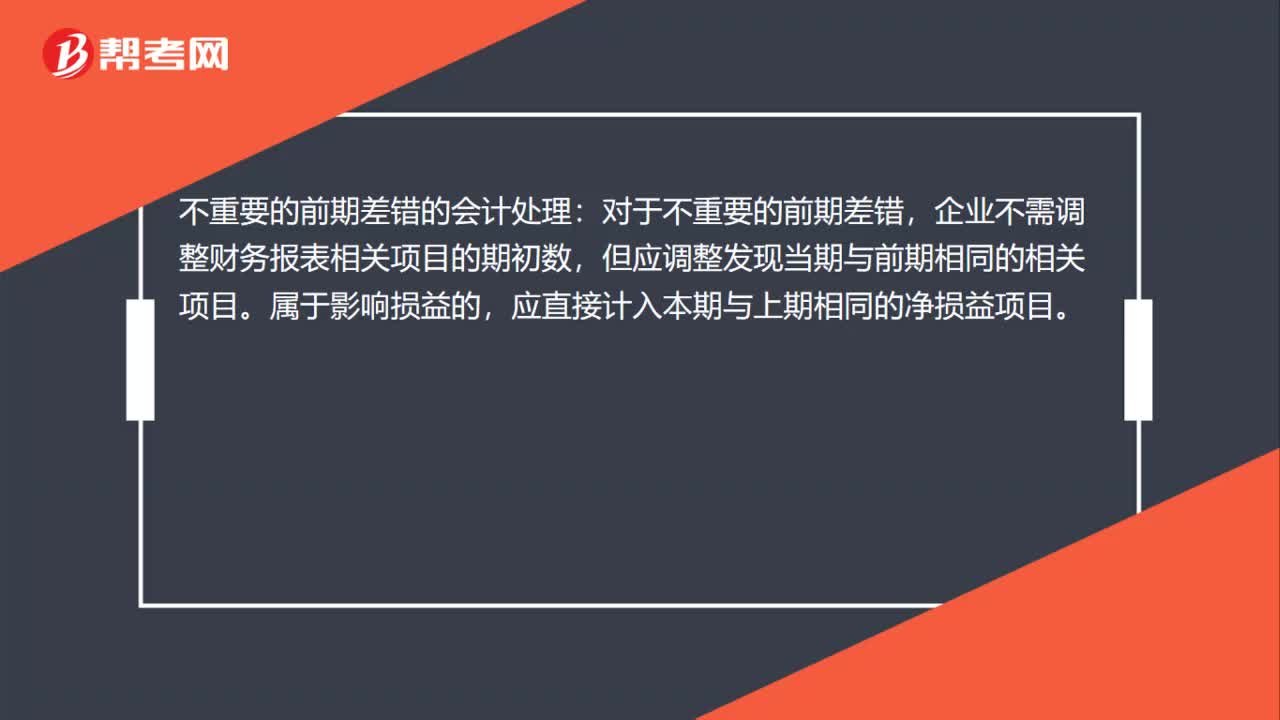

不重要的前期差錯(cuò)的會(huì)計(jì)處理:對(duì)于不重要的前期差錯(cuò),企業(yè)不需調(diào)整財(cái)務(wù)報(bào)表相關(guān)項(xiàng)目的期初數(shù),但應(yīng)調(diào)整發(fā)現(xiàn)當(dāng)期與前期相同的相關(guān)項(xiàng)目。屬于影響損益的,應(yīng)直接計(jì)入本期與上期相同的凈損益項(xiàng)目。

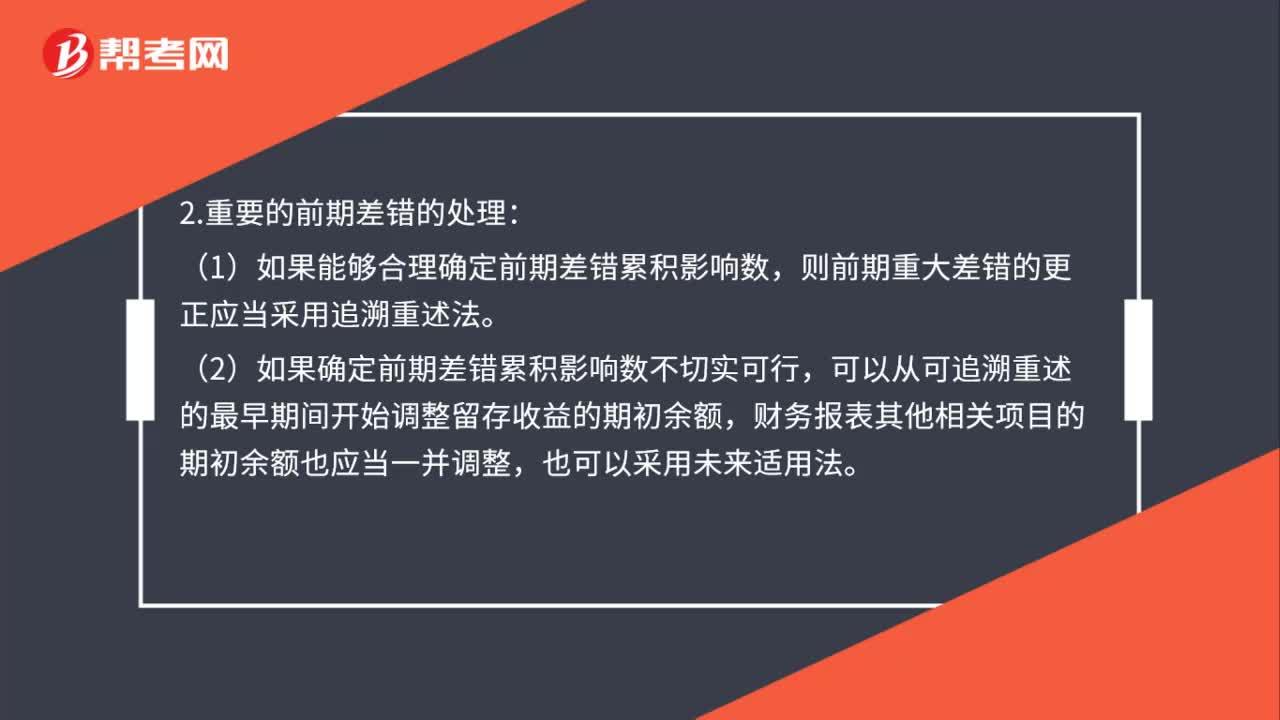

重要的前期差錯(cuò)的處理:如果能夠合理確定前期差錯(cuò)累積影響數(shù),則前期重大差錯(cuò)的更正應(yīng)當(dāng)采用追溯重述法。如果確定前期差錯(cuò)累積影響數(shù)不切實(shí)可行,可以從可追溯重述的最早期間開(kāi)始調(diào)整留存收益的期初余額,財(cái)務(wù)報(bào)表其他相關(guān)項(xiàng)目的期初余額也應(yīng)當(dāng)一并調(diào)整,也可以采用未來(lái)適用法。

108

108前期差錯(cuò)更正會(huì)計(jì)上如何處理?:1.不重要的前期差錯(cuò)的會(huì)計(jì)處理:企業(yè)不需調(diào)整財(cái)務(wù)報(bào)表相關(guān)項(xiàng)目的期初數(shù),但應(yīng)調(diào)整發(fā)現(xiàn)當(dāng)期與前期相同的相關(guān)項(xiàng)目。(1)如果能夠合理確定前期差錯(cuò)累積影響數(shù),則前期重大差錯(cuò)的更正應(yīng)當(dāng)采用追溯重述法。(2)如果確定前期差錯(cuò)累積影響數(shù)不切實(shí)可行,3.前期重大差錯(cuò)的調(diào)整結(jié)束后,對(duì)于比較財(cái)務(wù)報(bào)表期間的前期重大差錯(cuò),應(yīng)調(diào)整各該期間的凈損益和其他相關(guān)項(xiàng)目;(2)對(duì)于比較財(cái)務(wù)報(bào)表期間以前的前期重大差錯(cuò)。

25

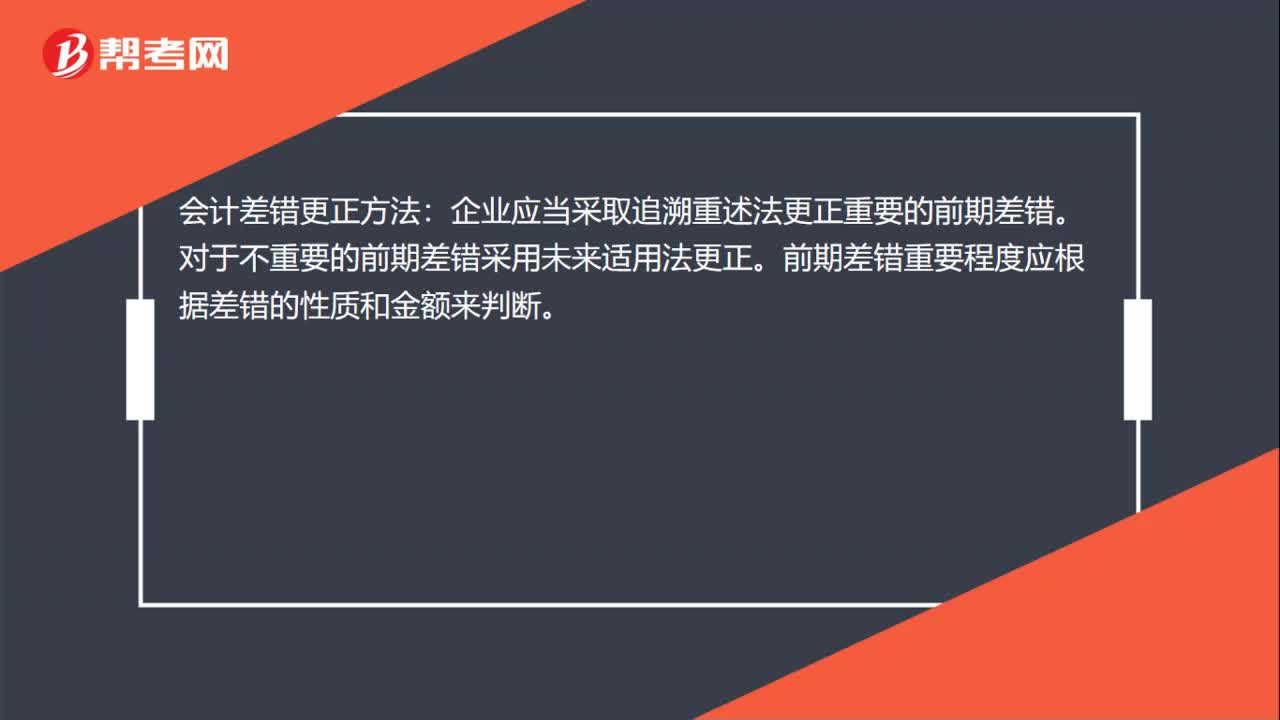

25會(huì)計(jì)差錯(cuò)更正方法是什么?:會(huì)計(jì)差錯(cuò)更正方法:企業(yè)應(yīng)當(dāng)采取追溯重述法更正重要的前期差錯(cuò)。對(duì)于不重要的前期差錯(cuò)采用未來(lái)適用法更正。前期差錯(cuò)重要程度應(yīng)根據(jù)差錯(cuò)的性質(zhì)和金額來(lái)判斷。

88

88前期差錯(cuò)更正的會(huì)計(jì)處理是什么?:前期差錯(cuò)更正的會(huì)計(jì)處理:前期差錯(cuò)按照重要程度分為重要的前期差錯(cuò)和不重要的前期差錯(cuò)。不重要的前期差錯(cuò)的會(huì)計(jì)處理:對(duì)于不重要的前期差錯(cuò),企業(yè)不需調(diào)整財(cái)務(wù)報(bào)表相關(guān)項(xiàng)目的期初數(shù),但應(yīng)調(diào)整發(fā)現(xiàn)當(dāng)期與前期相同的相關(guān)項(xiàng)目。應(yīng)直接計(jì)入本期與上期相同的凈損益項(xiàng)目。重要的前期差錯(cuò)的處理:如果能夠合理確定前期差錯(cuò)累積影響數(shù),則前期重大差錯(cuò)的更正應(yīng)當(dāng)采用追溯重述法。如果確定前期差錯(cuò)累積影響數(shù)不切實(shí)可行。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:30 04:10

04:102020-05-29

05:43

05:432020-05-29

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門資料