下載億題庫(kù)APP

聯(lián)系電話(huà):400-660-1360

下載億題庫(kù)APP

聯(lián)系電話(huà):400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

小規(guī)模納稅人轉(zhuǎn)讓不動(dòng)產(chǎn)增值稅稅率是什么?

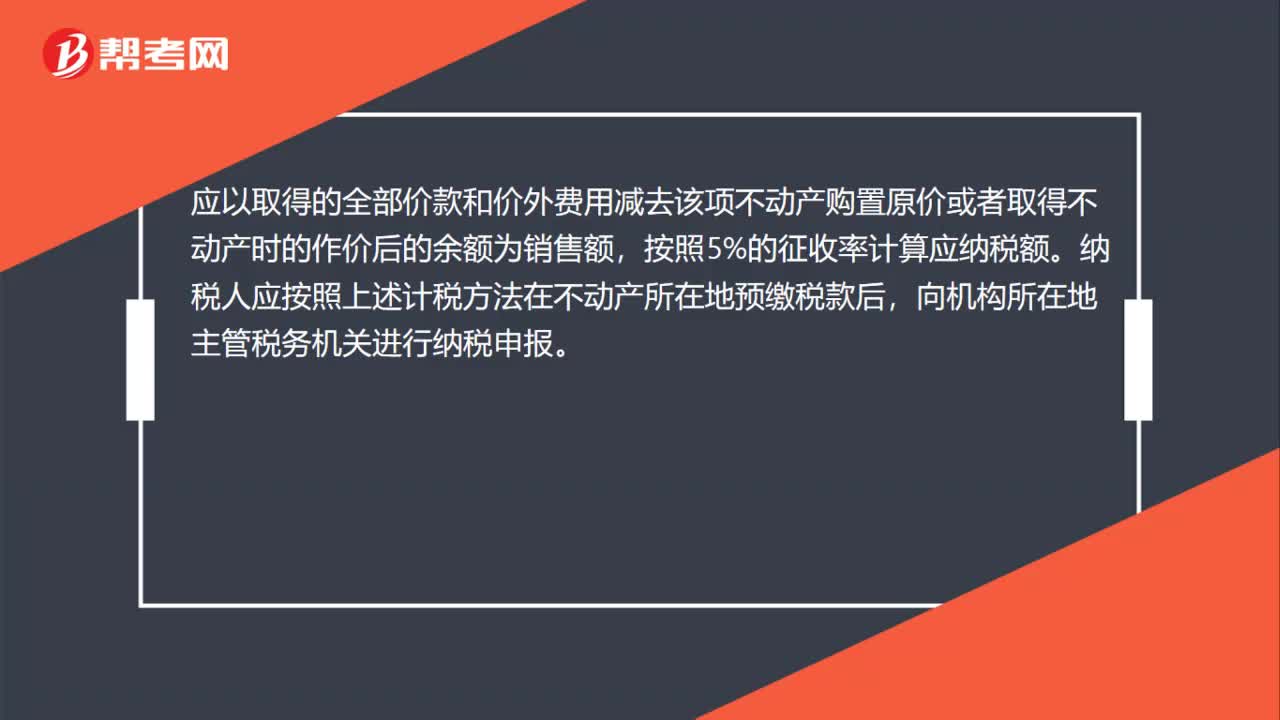

根據(jù)《財(cái)政部 國(guó)家稅務(wù)總局關(guān)于全面推開(kāi)營(yíng)業(yè)稅改征增值稅試點(diǎn)的通知》(財(cái)稅〔2016〕36號(hào))附件2《營(yíng)業(yè)稅改征增值稅試點(diǎn)有關(guān)事項(xiàng)的規(guī)定》第一條第八款:“ 小規(guī)模納稅人銷(xiāo)售其取得(不含自建)的不動(dòng)產(chǎn)(不含個(gè)體工商戶(hù)銷(xiāo)售購(gòu)買(mǎi)的住房和其他個(gè)人銷(xiāo)售不動(dòng)產(chǎn)),

20200630174634612.jpg)

應(yīng)以取得的全部?jī)r(jià)款和價(jià)外費(fèi)用減去該項(xiàng)不動(dòng)產(chǎn)購(gòu)置原價(jià)或者取得不動(dòng)產(chǎn)時(shí)的作價(jià)后的余額為銷(xiāo)售額,按照5%的征收率計(jì)算應(yīng)納稅額。納稅人應(yīng)按照上述計(jì)稅方法在不動(dòng)產(chǎn)所在地預(yù)繳稅款后,向機(jī)構(gòu)所在地主管稅務(wù)機(jī)關(guān)進(jìn)行納稅申報(bào)。

小規(guī)模納稅人銷(xiāo)售其自建的不動(dòng)產(chǎn),應(yīng)以取得的全部?jī)r(jià)款和價(jià)外費(fèi)用為銷(xiāo)售額,按照5%的征收率計(jì)算應(yīng)納稅額。納稅人應(yīng)按照上述計(jì)稅方法在不動(dòng)產(chǎn)所在地預(yù)繳稅款后,向機(jī)構(gòu)所在地主管稅務(wù)機(jī)關(guān)進(jìn)行納稅申報(bào)。”

34

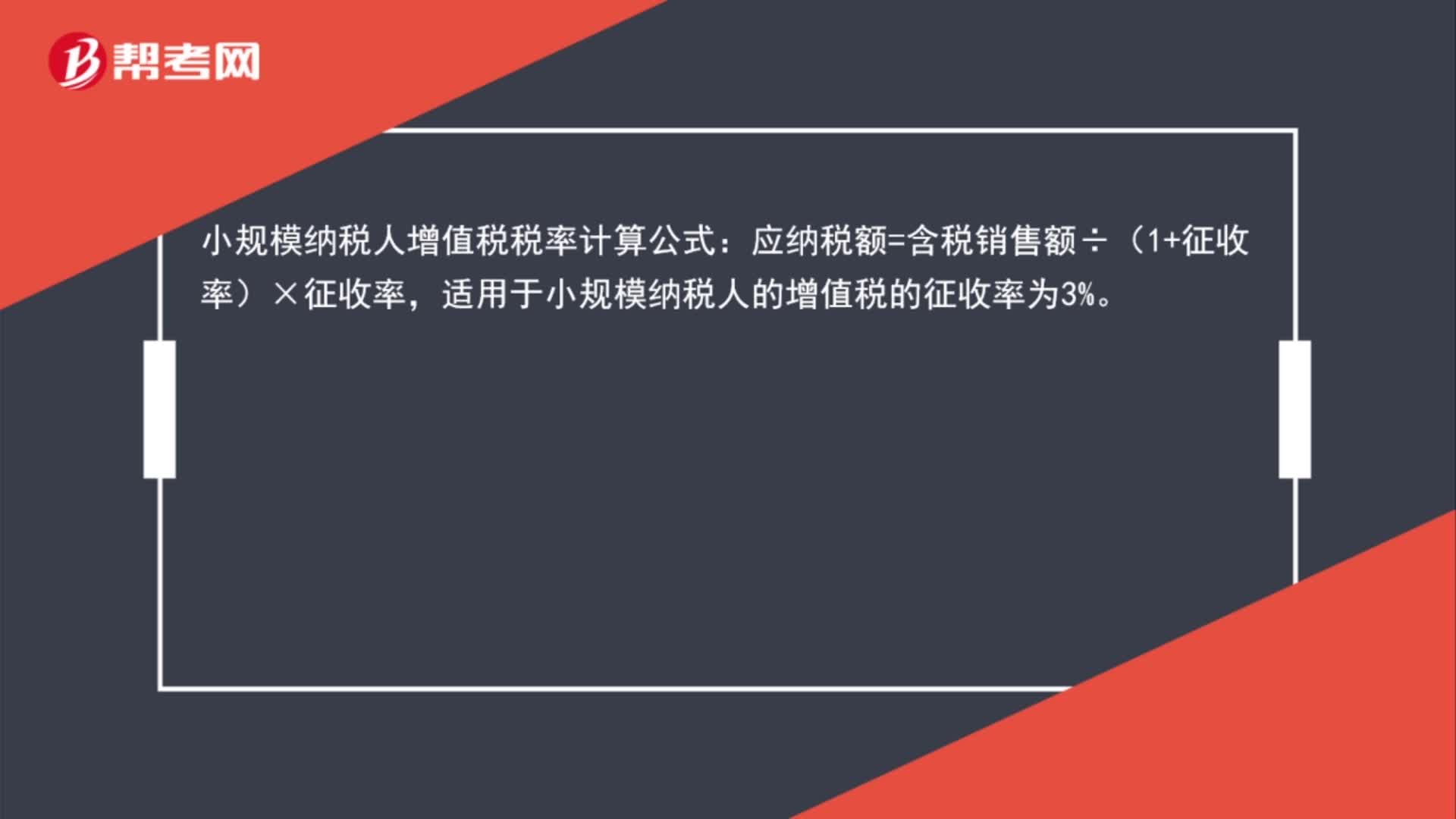

34小規(guī)模納稅人增值稅稅率計(jì)算公式是什么?:小規(guī)模納稅人增值稅稅率計(jì)算公式:應(yīng)納稅額=含稅銷(xiāo)售額÷(1+征收率)×征收率,適用于小規(guī)模納稅人的增值稅的征收率為3%。

99

99小規(guī)模納稅人轉(zhuǎn)讓不動(dòng)產(chǎn)增值稅稅率是什么?:小規(guī)模納稅人轉(zhuǎn)讓不動(dòng)產(chǎn)增值稅稅率是什么?根據(jù)《財(cái)政部 國(guó)家稅務(wù)總局關(guān)于全面推開(kāi)營(yíng)業(yè)稅改征增值稅試點(diǎn)的通知》(財(cái)稅〔2016〕36號(hào))附件2《營(yíng)業(yè)稅改征增值稅試點(diǎn)有關(guān)事項(xiàng)的規(guī)定》第一條第八款:小規(guī)模納稅人銷(xiāo)售其取得(不含自建)的不動(dòng)產(chǎn)(不含個(gè)體工商戶(hù)銷(xiāo)售購(gòu)買(mǎi)的住房和其他個(gè)人銷(xiāo)售不動(dòng)產(chǎn))“應(yīng)以取得的全部?jī)r(jià)款和價(jià)外費(fèi)用減去該項(xiàng)不動(dòng)產(chǎn)購(gòu)置原價(jià)或者取得不動(dòng)產(chǎn)時(shí)的作價(jià)后的余額為銷(xiāo)售額。

60

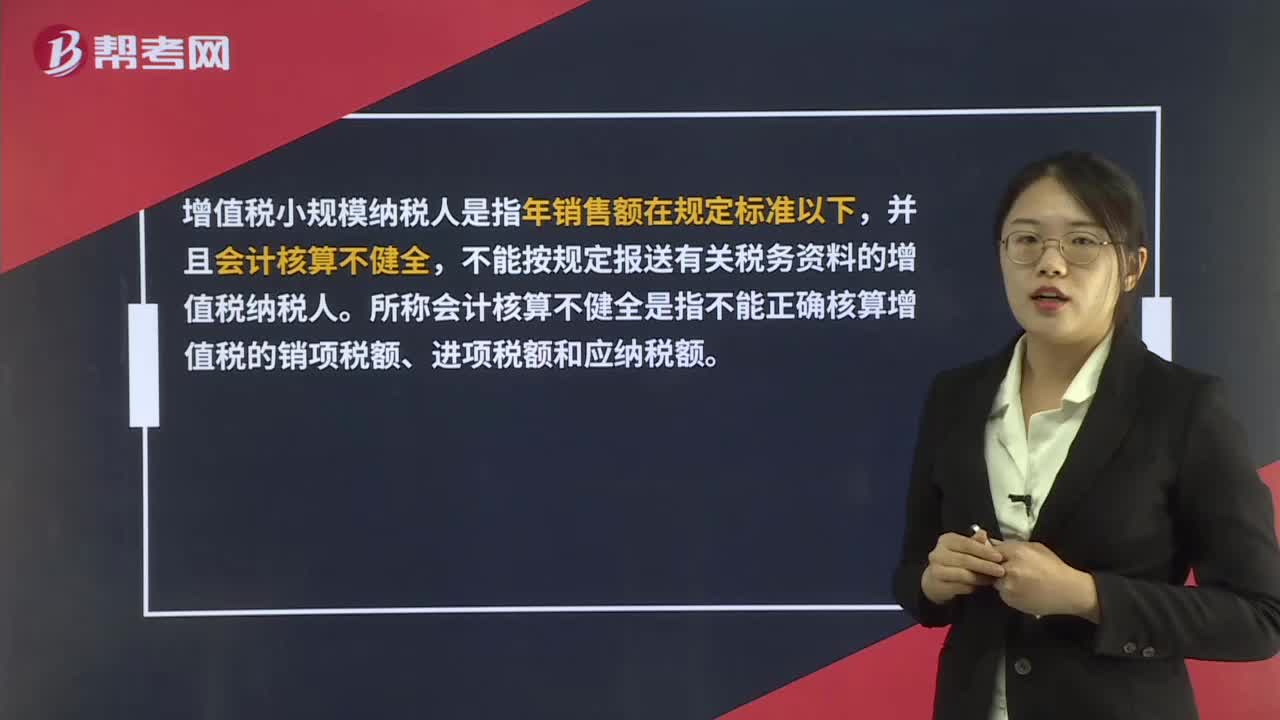

60增值稅小規(guī)模納稅人是什么?:增值稅小規(guī)模納稅人是什么?增值稅小規(guī)模納稅人是指年銷(xiāo)售額在規(guī)定標(biāo)準(zhǔn)以下,并且會(huì)計(jì)核算不健全,不能按規(guī)定報(bào)送有關(guān)稅務(wù)資料的增值稅納稅人。所稱(chēng)會(huì)計(jì)核算不健全是指不能正確核算增值稅的銷(xiāo)項(xiàng)稅額、進(jìn)項(xiàng)稅額和應(yīng)納稅額。小規(guī)模納稅人應(yīng)按照不含稅銷(xiāo)售額和征收率計(jì)算應(yīng)納稅額,且不得抵扣進(jìn)項(xiàng)稅額。應(yīng)納稅額=不含稅銷(xiāo)售額×征收率=含稅銷(xiāo)售額÷1+征收率×征收率

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:30

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門(mén)資料