下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

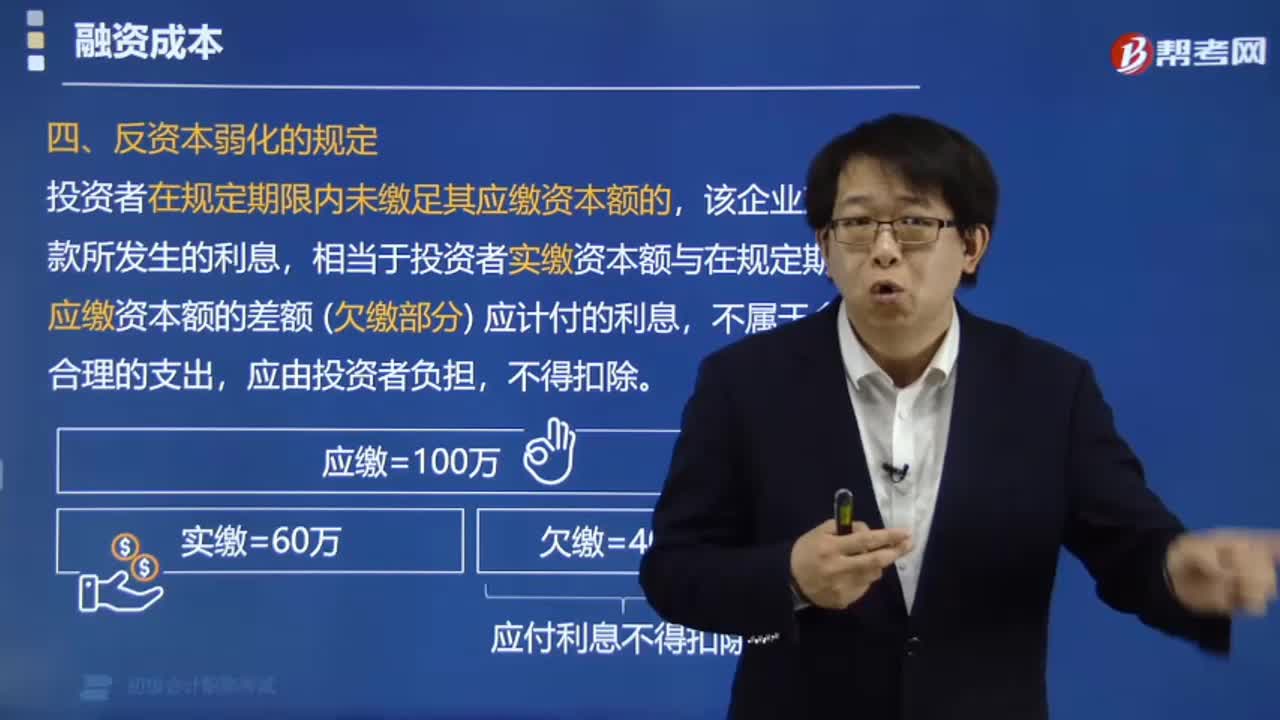

反資本弱化的規(guī)定有哪些?

根據(jù)國(guó)家稅務(wù)局《關(guān)于外商投資企業(yè)利息列支問(wèn)題的批復(fù)》的規(guī)定:

投資者在規(guī)定期限內(nèi)未繳足其應(yīng)繳資本額的,該企業(yè)對(duì)外借款所發(fā)生的利息,相當(dāng)于投資者實(shí)繳資本額與在規(guī)定期限內(nèi)應(yīng)繳資本額的差額(欠繳部分)應(yīng)計(jì)付的利息,不屬于企業(yè)合理的支出,應(yīng)由投資者負(fù)擔(dān),不得扣除。

展本20200723092215744.PNG)

下面是針對(duì)初級(jí)會(huì)計(jì)考試的知識(shí)點(diǎn)舉出的例題,供大家深入理解考點(diǎn),希望大家能結(jié)合習(xí)題掌握知識(shí)點(diǎn),希望對(duì)大家有所幫助。

【例題·單選題】甲公司股東老趙認(rèn)繳的出資額為100萬(wàn)元,應(yīng)于7月1日前繳足,7月1日老趙實(shí)繳資本為20萬(wàn)元,剩余部分至年底仍未繳納,甲公司因經(jīng)營(yíng)需要于當(dāng)年1月1日向銀行借款100萬(wàn)元,年利率10%,發(fā)生借款利息10萬(wàn)元,則當(dāng)年甲公司可以稅前扣除的借款利息是( )。

A.10萬(wàn)元

B.6萬(wàn)元

C.5萬(wàn)元

D.0萬(wàn)元

【答案】B

【解析】凡企業(yè)投資者在規(guī)定期限內(nèi)未繳足其應(yīng)繳資本額的,該企業(yè)對(duì)外借款所發(fā)生的利息,相當(dāng)于投資者實(shí)繳資本額與在規(guī)定期限內(nèi)應(yīng)繳資本額的差額應(yīng)計(jì)付的利息,其不屬于企業(yè)合理的支出,應(yīng)由企業(yè)投資者負(fù)擔(dān),不得在計(jì)算企業(yè)應(yīng)納稅所得額時(shí)扣除。(100-20)×10%×6/12=4(萬(wàn)元),不可以扣除的,可以扣除的是10-4=6(萬(wàn)元)。

151

151反資本弱化的規(guī)定有哪些?:根據(jù)國(guó)家稅務(wù)局《關(guān)于外商投資企業(yè)利息列支問(wèn)題的批復(fù)》的規(guī)定:投資者在規(guī)定期限內(nèi)未繳足其應(yīng)繳資本額的,該企業(yè)對(duì)外借款所發(fā)生的利息,相當(dāng)于投資者實(shí)繳資本額與在規(guī)定期限內(nèi)應(yīng)繳資本額的差額 (欠繳部分) 應(yīng)計(jì)付的利息,不屬于企業(yè)合理的支出,【例題·單選題】甲公司股東老趙認(rèn)繳的出資額為100萬(wàn)元,發(fā)生借款利息10萬(wàn)元,則當(dāng)年甲公司可以稅前扣除的借款利息是( )。

42

42初級(jí)會(huì)計(jì)職稱(chēng)考試題型有哪些 ?:初級(jí)會(huì)計(jì)職稱(chēng)考試題型有哪些?2020年初級(jí)會(huì)計(jì)職稱(chēng)考試題型暫未公布,各考生可參考2019年初級(jí)會(huì)計(jì)職稱(chēng)考試題型,各科目具體試題題型參考如下:初級(jí)會(huì)計(jì)實(shí)務(wù)(單選題、多選題、判斷題、不定項(xiàng)),經(jīng)濟(jì)法基礎(chǔ)(單選題、多選題、判斷題、不定項(xiàng))。

71

71如何備考初級(jí)會(huì)計(jì)職稱(chēng)考試?:現(xiàn)在正處于2020年初級(jí)會(huì)計(jì)考試的備考階段,很多考生處于焦慮階段,不知道如何備考初級(jí)會(huì)計(jì)職稱(chēng)考試,下面就給大家分享幾點(diǎn)學(xué)習(xí)經(jīng)驗(yàn)。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:30

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門(mén)資料