下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

C、當(dāng)預(yù)期收益相同時(shí)選擇風(fēng)險(xiǎn)大的

D、選擇資產(chǎn)的唯一標(biāo)準(zhǔn)是預(yù)期收益的大小而不管風(fēng)險(xiǎn)狀況如何

172

172在稅收?qǐng)?zhí)法中,稅務(wù)人員在哪些情況下應(yīng)該回避?:稅務(wù)人員在哪些情況下應(yīng)該回避?稅務(wù)人員在核定應(yīng)納稅額、調(diào)整稅收定額、進(jìn)行稅務(wù)檢查、實(shí)施稅務(wù)行政處罰、辦理稅務(wù)行政復(fù)議時(shí),與納稅人、扣繳義務(wù)人或者其法定代表人、直接責(zé)任人有利害關(guān)系的,核定應(yīng)納稅額、調(diào)整稅收定額、進(jìn)行稅務(wù)檢查、實(shí)施稅務(wù)行政處罰、辦理稅務(wù)行政復(fù)議 (行使自由裁量權(quán)),雙方有可能影響公正執(zhí)法的利害關(guān)系。稅務(wù)人員應(yīng)當(dāng)回避。

70

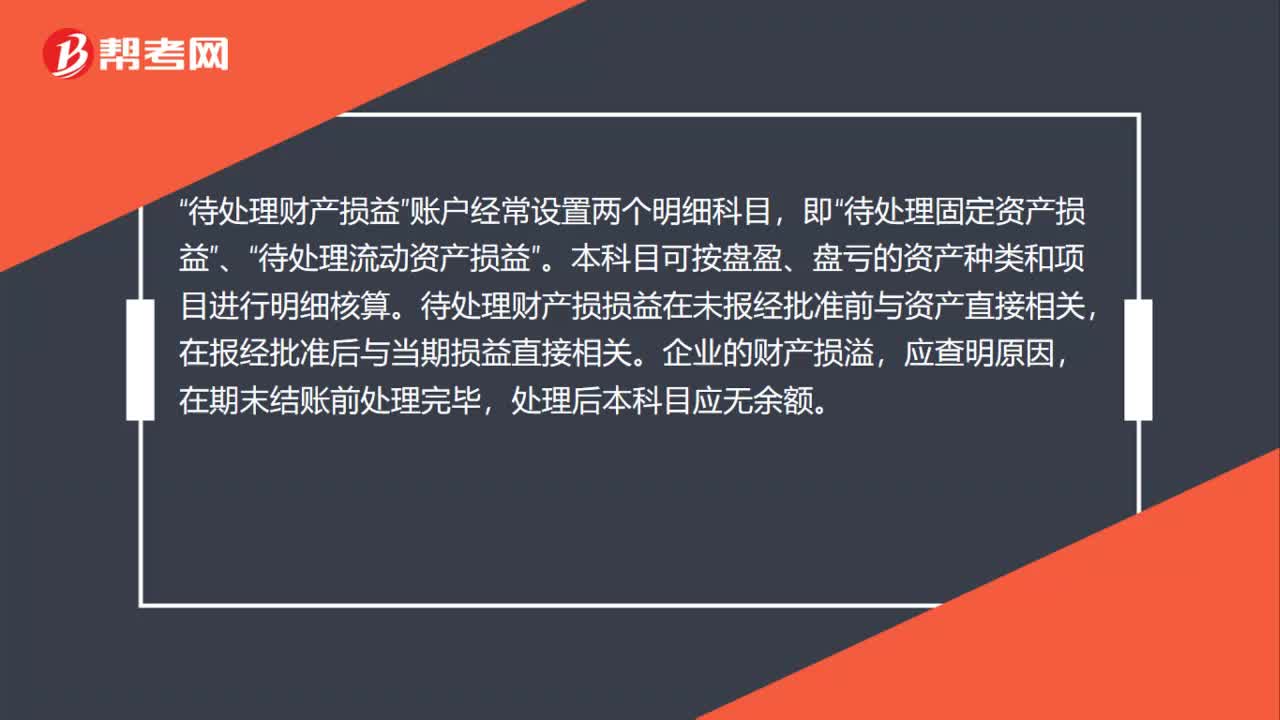

70待處理財(cái)產(chǎn)損益屬于什么科目?:待處理財(cái)產(chǎn)損益屬于什么科目?待處理財(cái)產(chǎn)損益屬于資產(chǎn)類賬戶,核算企業(yè)在清查財(cái)產(chǎn)過(guò)程中已經(jīng)查明的各種財(cái)產(chǎn)物資的盤盈、盤虧和毀損。待處理財(cái)產(chǎn)損益“賬戶經(jīng)常設(shè)置兩個(gè)明細(xì)科目”待處理固定資產(chǎn)損益“、”待處理流動(dòng)資產(chǎn)損益“本科目可按盤盈、盤虧的資產(chǎn)種類和項(xiàng)目進(jìn)行明細(xì)核算”待處理財(cái)產(chǎn)損損益在未報(bào)經(jīng)批準(zhǔn)前與資產(chǎn)直接相關(guān)。在報(bào)經(jīng)批準(zhǔn)后與當(dāng)期損益直接相關(guān)。企業(yè)的財(cái)產(chǎn)損溢,應(yīng)查明原因。在期末結(jié)賬前處理完畢。

34

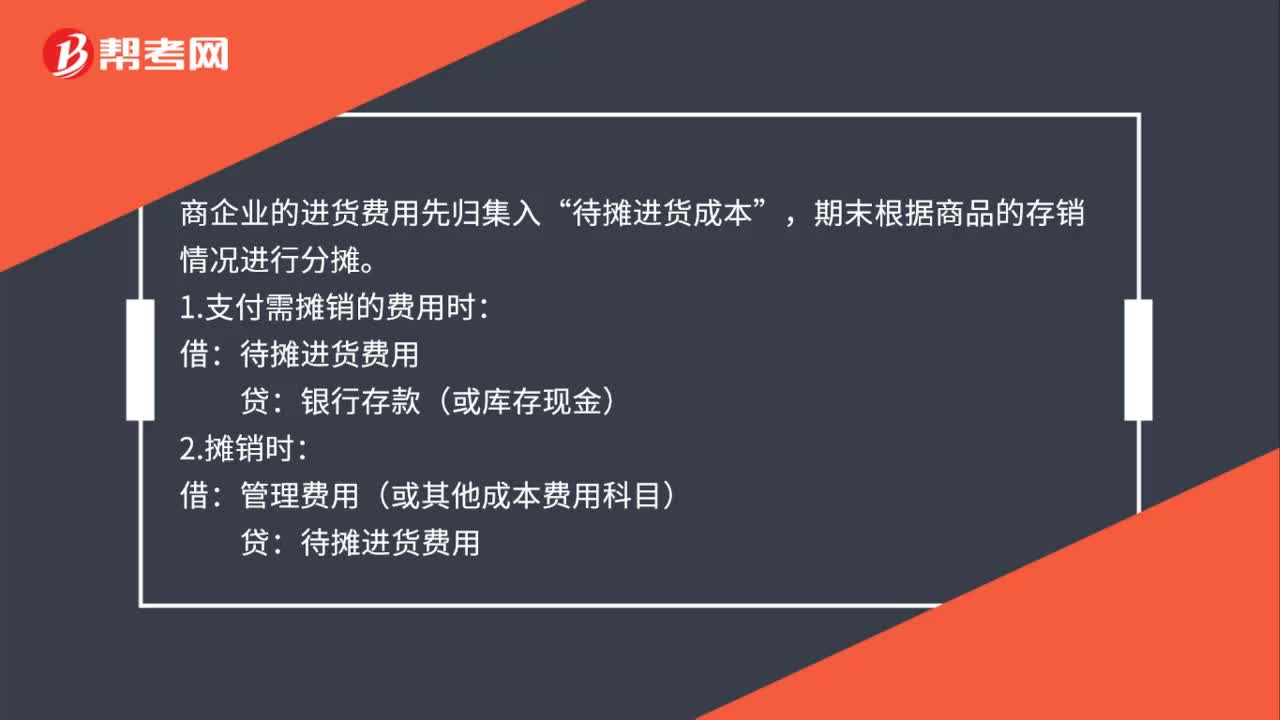

34待攤進(jìn)貨費(fèi)用屬于什么科目?:待攤進(jìn)貨費(fèi)用屬于什么科目?商企業(yè)的進(jìn)貨費(fèi)用先歸集入“待攤進(jìn)貨成本”期末根據(jù)商品的存銷情況進(jìn)行分?jǐn)偅?.支付需攤銷的費(fèi)用時(shí)。銀行存款(或庫(kù)存現(xiàn)金):2.攤銷時(shí):借:管理費(fèi)用(或其他成本費(fèi)用科目)貸待攤進(jìn)貨費(fèi)用

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:30

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門資料