下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

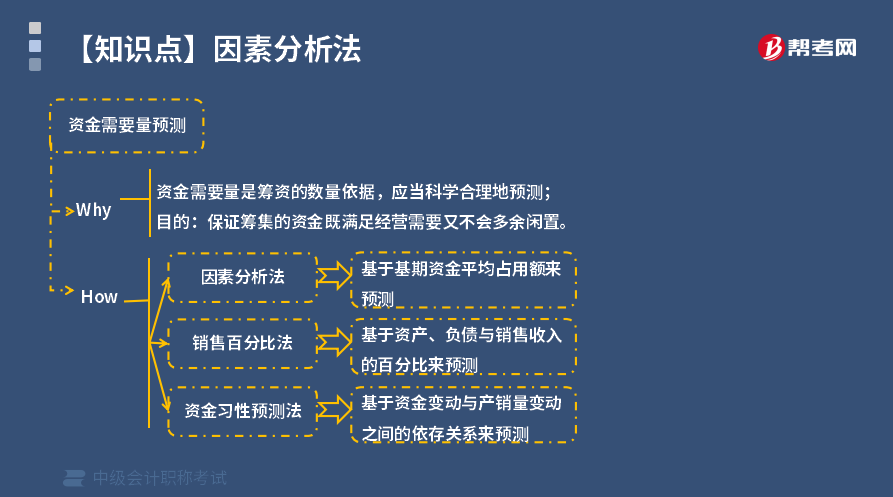

什么是因素分析法?

資金需要量預(yù)測的原因是資金需要量是籌資的數(shù)量依據(jù),應(yīng)當(dāng)科學(xué)合理地預(yù)測;目的:保證籌集的資金既滿足經(jīng)營需要又不會多余閑置。

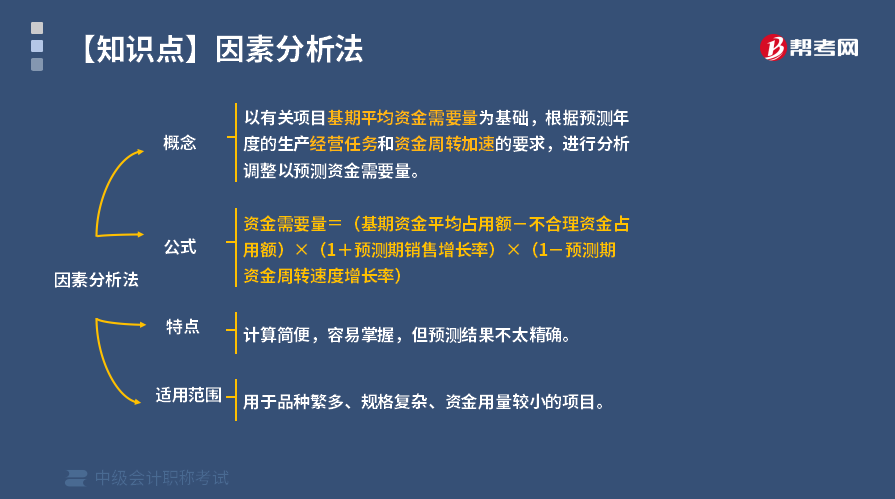

1. 因素分析法概念

以有關(guān)項目基期平均資金需要量為基礎(chǔ),根據(jù)預(yù)測年度的生產(chǎn)經(jīng)營任務(wù)和資金周轉(zhuǎn)加速的要求,進(jìn)行分析調(diào)整以預(yù)測資金需要量。

2. 公式

資金需要量=(基期資金平均占用額-不合理資金占用額)×(1+預(yù)測期銷售增長率)×(1-預(yù)測期資金周轉(zhuǎn)速度增長率)

3. 特點(diǎn)

計算簡便,容易掌握,但預(yù)測結(jié)果不太精確。

4. 適用范圍

用于品種繁多、規(guī)格復(fù)雜、資金用量較小的項目。

【例5-1】甲企業(yè)上年度資金平均占用額為2200萬元,經(jīng)分析,其中不合理部分200萬元,預(yù)計本年度銷售增長5%,資金周轉(zhuǎn)加速2%。

要求:預(yù)測本年度的資金需要量。

【解析】

預(yù)測本年度資金需要量=(2200-200)×(1+5%)×(1-2%)=2058(萬元)

下面以關(guān)于中級會計職稱考試知識點(diǎn)的題為例,向大家詳細(xì)介紹這個知識點(diǎn)在考試中的應(yīng)用,希望大家認(rèn)真理解,仔細(xì)分析,盡快掌握這個知識點(diǎn)。

【2017年中級會計職稱考試真題】某公司2016年度資金平均占用額為4500萬元,其中不合理部分占15%,預(yù)計2017年銷售增長率為20%,資金周轉(zhuǎn)速度不變,采用因素分析法預(yù)測的2017年度資金需求量為( )萬元。

A. 4590

B. 4500

C. 5400

D. 3825

【答案】A

【解析】資金需要量=(基期資金平均占用額-不合理資金占用額)×(1+預(yù)測期銷售增長率)×(1-預(yù)測期資金周轉(zhuǎn)速度增長率)=(4500-4500×15%)×(1+20%)×(1-0)=4590(萬元),因此選項A正確。

【例題·單選題】甲企業(yè)本年度資金平均占用額為3500萬元,經(jīng)分析,其中不合理部分為500萬元。預(yù)計下年度銷售增長5%,資金周轉(zhuǎn)加速2%,則下年度資金需要量預(yù)計為( )萬元。

A. 3000

B. 3087

C. 3150

D. 3213

【答案】B

【解析】資金需要量 =(基期資金平均占用額-不合理資金占用額)×(1+預(yù)測期銷售增長率)×(1-預(yù)測期資金周轉(zhuǎn)速度增長率)=(3500-500)×(1+5%)×(1-2%)=3087(萬元)。

502

502因素分析法如何進(jìn)行財務(wù)分析?:因素分析法如何進(jìn)行財務(wù)分析?

615

615什么是因素分析法?:資金需要量預(yù)測的原因是資金需要量是籌資的數(shù)量依據(jù),以有關(guān)項目基期平均資金需要量為基礎(chǔ),根據(jù)預(yù)測年度的生產(chǎn)經(jīng)營任務(wù)和資金周轉(zhuǎn)加速的要求。進(jìn)行分析調(diào)整以預(yù)測資金需要量,資金需要量=(基期資金平均占用額-不合理資金占用額)×(1+預(yù)測期銷售增長率)×(1-預(yù)測期資金周轉(zhuǎn)速度增長率)。預(yù)測本年度的資金需要量。預(yù)測本年度資金需要量=(2200-200)×(1+5%)×(1-2%)=2058(萬元)。

36

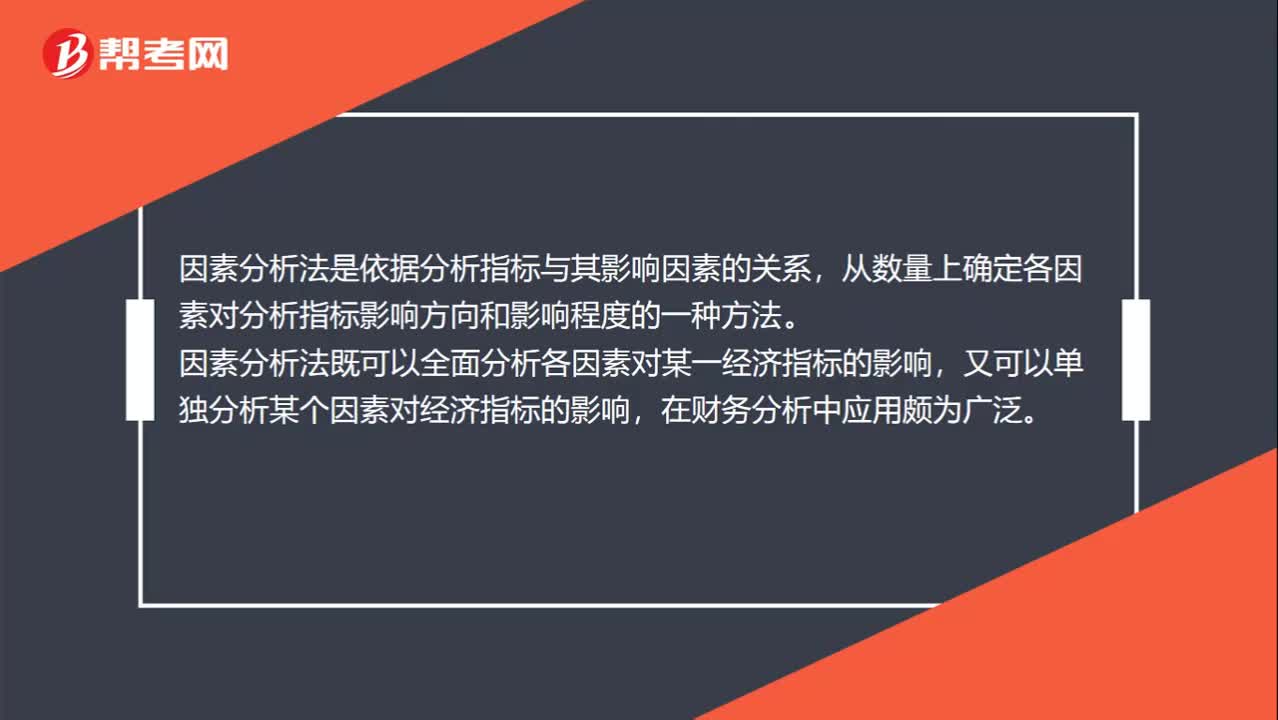

36因素分析法是什么?:因素分析法是什么?因素分析法是依據(jù)分析指標(biāo)與其影響因素的關(guān)系,從數(shù)量上確定各因素對分析指標(biāo)影響方向和影響程度的一種方法。因素分析法既可以全面分析各因素對某一經(jīng)濟(jì)指標(biāo)的影響,又可以單獨(dú)分析某個因素對經(jīng)濟(jì)指標(biāo)的影響,在財務(wù)分析中應(yīng)用頗為廣泛。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料