下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

或有資產(chǎn)應(yīng)如何在會計報表附注中披露?

或有資產(chǎn)是“或有負債”的對稱。由過去的交易或事項,今后可望獲得的財產(chǎn)或款項。這種資產(chǎn)的存在、價值及所有權(quán),完全取決于相關(guān)事項在未來發(fā)生與否。如: 有條件的贈與財產(chǎn),在規(guī)定條件尚未全部滿足前的產(chǎn)權(quán); 債權(quán)已予確認,但數(shù)額尚未確定的保險賠款等。或有資產(chǎn)有時與或有負債有關(guān),如因貼現(xiàn)應(yīng)收票據(jù)而發(fā)生的或有負債,同時也存在追索債務(wù)權(quán)力的或有資產(chǎn)。或有資產(chǎn)通常在資產(chǎn)負債表上以附錄形式,注明其名稱、性質(zhì)和期望價值。

會計報表附注:就是對會計報表的編制基礎(chǔ)、編制原理和方法及主要項目等所作的解釋和進一步說明,以便報表的使用者全面、正確地理解會計報表。

的披露20200723114542816.png)

企業(yè)通常不應(yīng)當(dāng)披露或有資產(chǎn),但或有資產(chǎn)很可能會給企業(yè)帶來經(jīng)濟利益的,應(yīng)當(dāng)披露其形成的原因、預(yù)計產(chǎn)生的財務(wù)影響等。

48

48注冊會計師在財務(wù)報表審計中如何獲取書面聲明?:由于舞弊的性質(zhì)以及注冊會計師在發(fā)現(xiàn)舞弊導(dǎo)致的財務(wù)報表重大錯報時遇到的困難,1.管理層對財務(wù)報表可能存在由于舞弊導(dǎo)致的重大錯報風(fēng)險的評估結(jié)果;注冊會計師應(yīng)當(dāng)就下列事項向管理層和治理層(如適用)獲取書面聲明:2.管理層和治理層已向注冊會計師披露了管理層對由于舞弊導(dǎo)致的財務(wù)報表重大錯報風(fēng)險的評估結(jié)果;

210

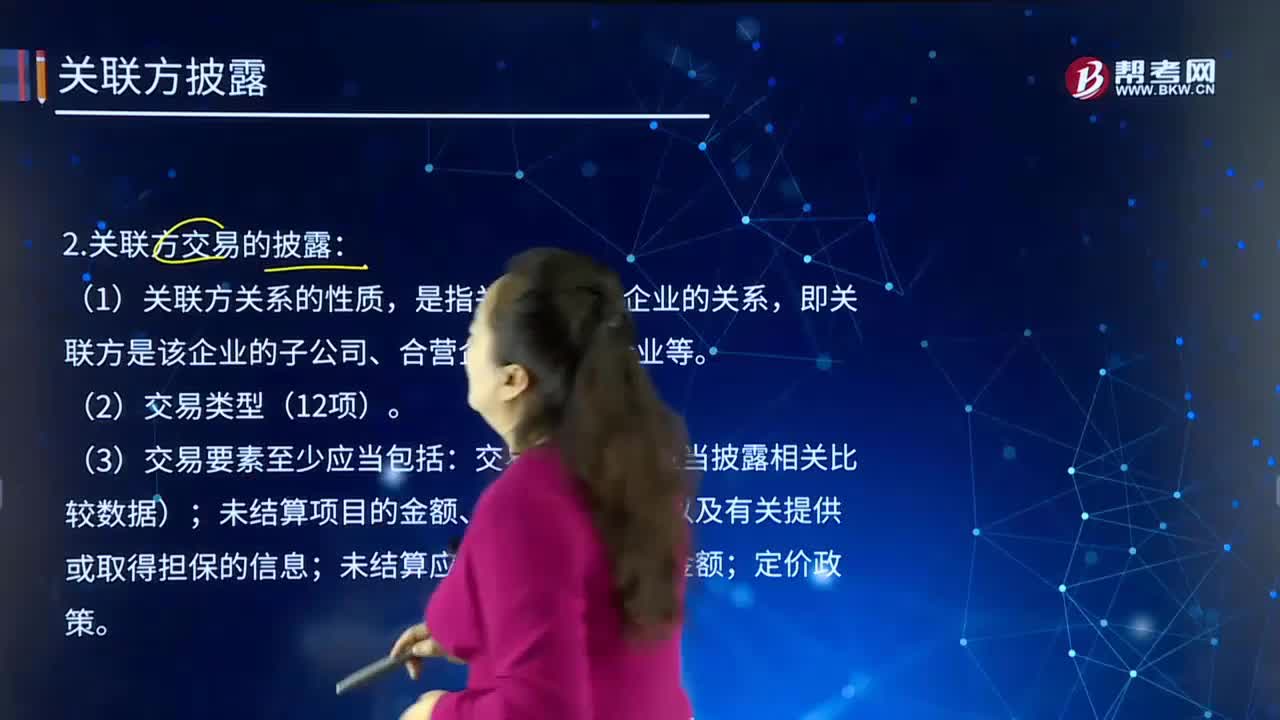

210財務(wù)報表附注中,關(guān)聯(lián)方是如何進行披露的?:企業(yè)應(yīng)當(dāng)披露母公司和子公司的信息,母公司和最終控制方均不對外提供財務(wù)報表的。還應(yīng)當(dāng)披露母公司之上與其最相近的對外提供財務(wù)報表的母公司名稱,對于已經(jīng)包括在合并范圍內(nèi)各企業(yè)之間的交易不予披露,是指關(guān)聯(lián)方與該企業(yè)的關(guān)系。交易的金額(應(yīng)當(dāng)披露相關(guān)比較數(shù)據(jù));D.對甲公司具有重大影響的個人投資者丙全額出資設(shè)立的黃山公司;

42

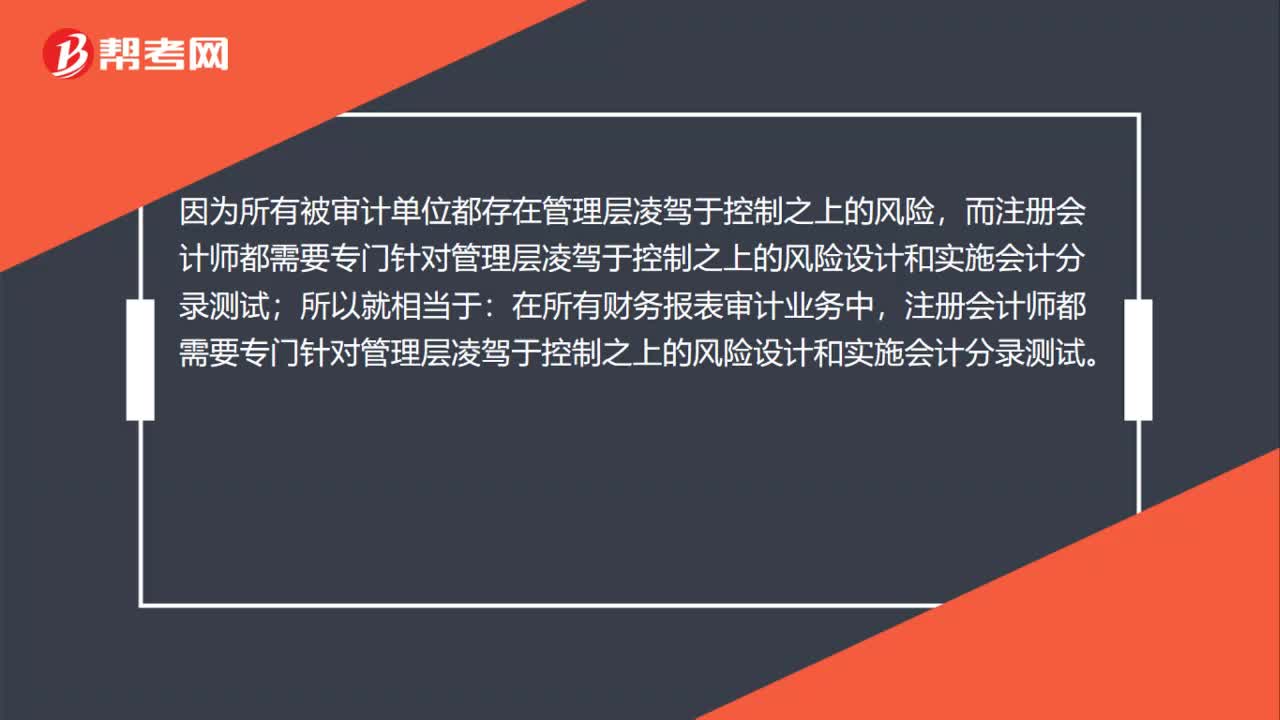

42為什么在所有財務(wù)報表審計業(yè)務(wù)中,注冊會計師均應(yīng)當(dāng)實施會計分錄測試?:注冊會計師均應(yīng)當(dāng)實施會計分錄測試?因為所有被審計單位都存在管理層凌駕于控制之上的風(fēng)險,所以就相當(dāng)于:在所有財務(wù)報表審計業(yè)務(wù)中,注冊會計師都需要專門針對管理層凌駕于控制之上的風(fēng)險設(shè)計和實施會計分錄測試。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料