下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

自行研發(fā)無(wú)形資產(chǎn)初始入賬價(jià)值的確認(rèn)是什么?

自行研發(fā)無(wú)形資產(chǎn)初始入賬價(jià)值的確認(rèn):自行研發(fā)無(wú)形資產(chǎn)初始入賬價(jià)值報(bào)考依法取得時(shí)發(fā)生的注冊(cè)費(fèi)、聘請(qǐng)律師費(fèi)、資本化費(fèi)用等,作為無(wú)形資產(chǎn)的實(shí)際成本。在研究與開(kāi)發(fā)過(guò)程中發(fā)生的材料費(fèi)用、直接參與開(kāi)發(fā)人員的工資及福利費(fèi)、開(kāi)發(fā)過(guò)程中發(fā)生的租金、借款費(fèi)用等,直接計(jì)入當(dāng)期損益。

30

30自行研發(fā)無(wú)形資產(chǎn)初始入賬價(jià)值怎么確認(rèn)?:自行研發(fā)無(wú)形資產(chǎn)初始入賬價(jià)值怎么確認(rèn)?自行研發(fā)無(wú)形資產(chǎn)初始入賬價(jià)值報(bào)考依法取得時(shí)發(fā)生的注冊(cè)費(fèi)、聘請(qǐng)律師費(fèi)、資本化費(fèi)用等,作為無(wú)形資產(chǎn)的實(shí)際成本。在研究與開(kāi)發(fā)過(guò)程中發(fā)生的材料費(fèi)用、直接參與開(kāi)發(fā)人員的工資及福利費(fèi)、開(kāi)發(fā)過(guò)程中發(fā)生的租金、借款費(fèi)用等,直接計(jì)入當(dāng)期損益。

36

36自行研發(fā)無(wú)形資產(chǎn)初始入賬價(jià)值的確認(rèn)是什么?:自行研發(fā)無(wú)形資產(chǎn)初始入賬價(jià)值的確認(rèn):自行研發(fā)無(wú)形資產(chǎn)初始入賬價(jià)值報(bào)考依法取得時(shí)發(fā)生的注冊(cè)費(fèi)、聘請(qǐng)律師費(fèi)、資本化費(fèi)用等,作為無(wú)形資產(chǎn)的實(shí)際成本。在研究與開(kāi)發(fā)過(guò)程中發(fā)生的材料費(fèi)用、直接參與開(kāi)發(fā)人員的工資及福利費(fèi)、開(kāi)發(fā)過(guò)程中發(fā)生的租金、借款費(fèi)用等,直接計(jì)入當(dāng)期損益。

632

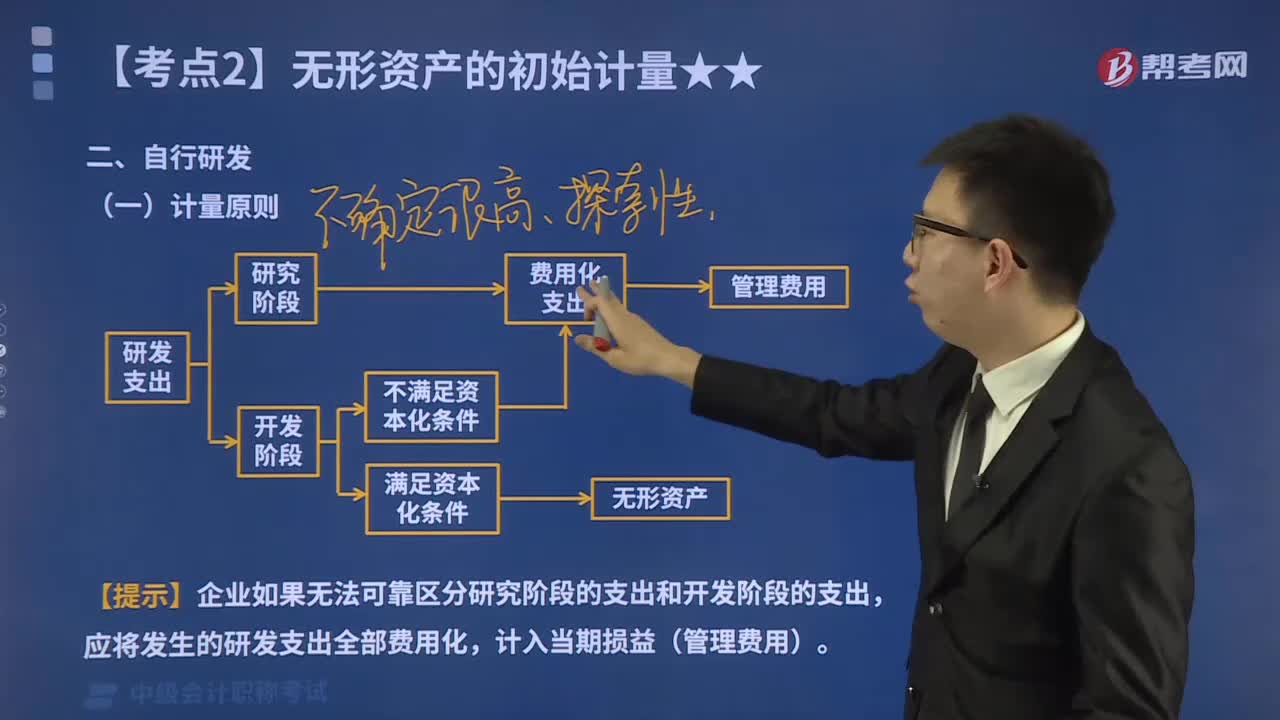

632自行研發(fā)及投資者投入的無(wú)形資產(chǎn)如何進(jìn)行初始計(jì)量?:自行研發(fā)及投資者投入的無(wú)形資產(chǎn)如何進(jìn)行初始計(jì)量?即以取得無(wú)形資產(chǎn)并使之達(dá)到預(yù)定用途而發(fā)生的全部支出作為無(wú)形資產(chǎn)的成本。【提示】企業(yè)如果無(wú)法可靠區(qū)分研究階段的支出和開(kāi)發(fā)階段的支出。應(yīng)將發(fā)生的研發(fā)支出全部費(fèi)用化,研發(fā)過(guò)程中所發(fā)生的直接相關(guān)的必要支出情況如下,研發(fā)支出—××技術(shù)—費(fèi)用化支出9 750 000,將不符合資本化條件的研發(fā)支出轉(zhuǎn)入當(dāng)期管理費(fèi)用:

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:30 04:10

04:102020-05-29

05:43

05:432020-05-29

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門(mén)資料