下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

A、企業(yè)因國家無償收回土地使用權而形成的損失,可作為財產(chǎn)損失按有關規(guī)定在稅前扣除

B、計稅成本對象的確定原則之一是可否銷售原則

C、借款費用屬于不同成本對象共同負擔的,按直接成本法或按預算造價法進行分配

E、已銷開發(fā)產(chǎn)品的計稅成本,按當期已實現(xiàn)銷售的可售面積和可售面積單位工程成本確認

264

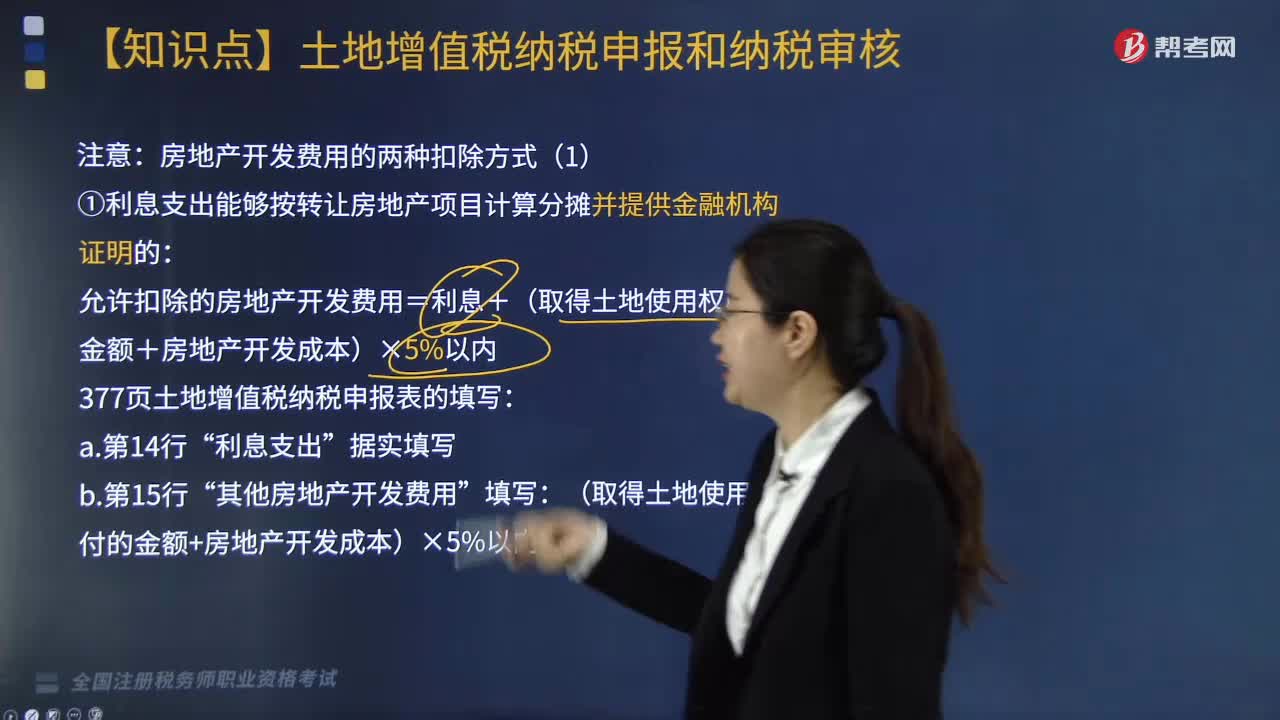

264房地產(chǎn)開發(fā)費用的兩種扣除方式分別是什么?:房地產(chǎn)開發(fā)費用的兩種扣除方式分別是什么?

175

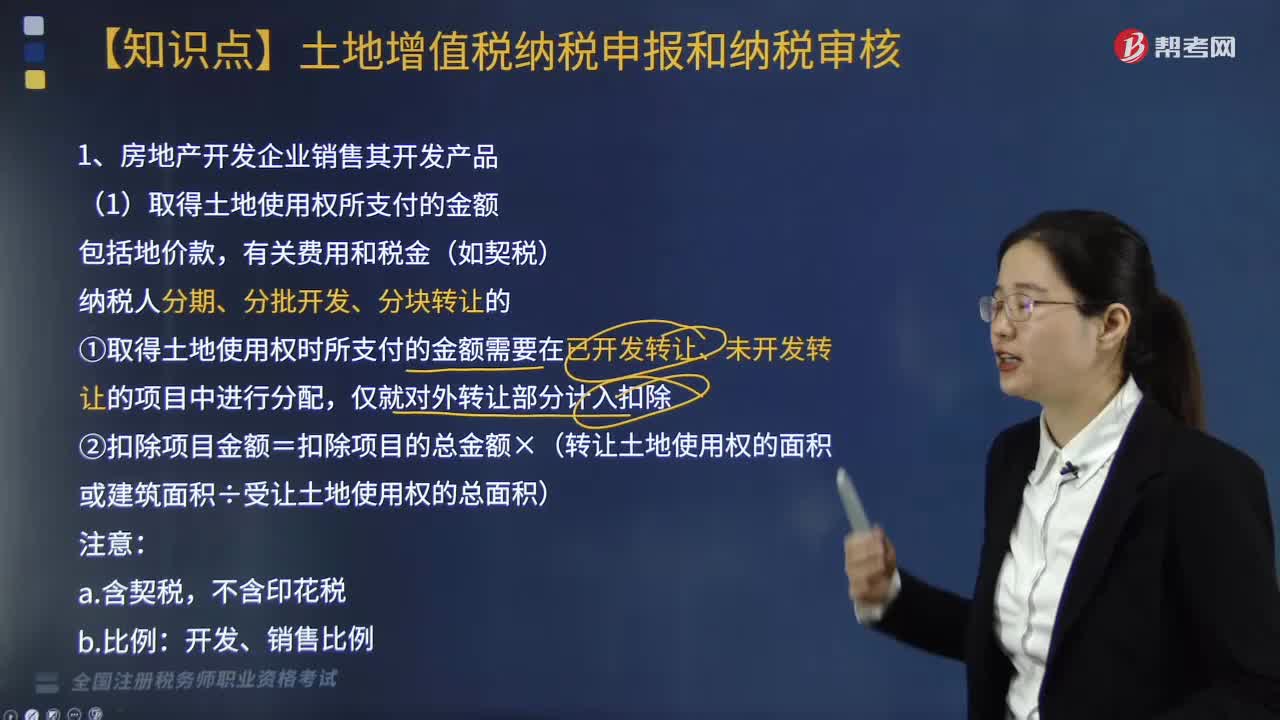

175房地產(chǎn)開發(fā)企業(yè)銷售的開發(fā)產(chǎn)品包括哪些?:房地產(chǎn)開發(fā)企業(yè)銷售的開發(fā)產(chǎn)品包括哪些?

207

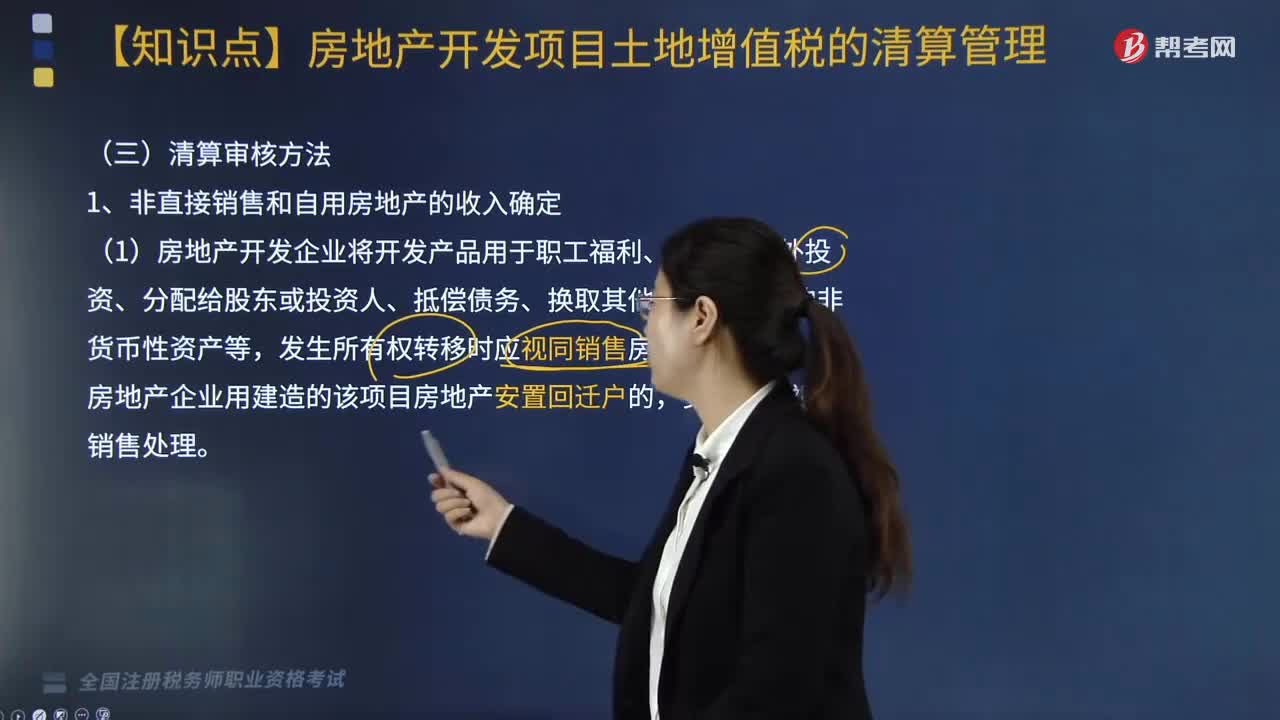

207房地產(chǎn)開發(fā)項目土地增值稅清算審核方法是什么?:房地產(chǎn)開發(fā)項目土地增值稅清算審核方法是什么?1.非直接銷售和自用房地產(chǎn)的收入確定,(1)房地產(chǎn)開發(fā)企業(yè)將開發(fā)產(chǎn)品用于職工福利、獎勵、對外投資、分配給股東或投資人、抵償債務、換取其他單位和個人的非貨幣性資產(chǎn)等。發(fā)生所有權轉移時應視同銷售房地產(chǎn),①按本企業(yè)在同一地區(qū)、同一年度銷售的同類房地產(chǎn)的平均價格確定。②由主管稅務機關參照當?shù)禺斈辍⑼惙康禺a(chǎn)的市場價格或評估價值確定。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信掃碼關注公眾號

獲取更多考試熱門資料